图片01:在深圳,四大国有商业银行为什么纷纷对第二套房放松贷款政策呢?多年从事深圳房产投资的投资人告诉记者,银行对第二套房贷打擦边球,不仅能赚到更多的利息,同时还能降低自身的风险,然而,表面上违规给购房者也带来了一些好处,但实际上更大的风险被转嫁到了购房者身上。

图片02:在深圳,一些地产商在资金紧张的情况下,深圳的航程国际公寓、龙翔花园甚至想出了为买房人垫付或赠送首付的方法,让那些没有买房能力的消费者高位接盘,结果却被政府部分叫停,记者也注意到,虽然资金吃紧,但目前一些开发商却始终不肯靠降价卖房回笼资金。

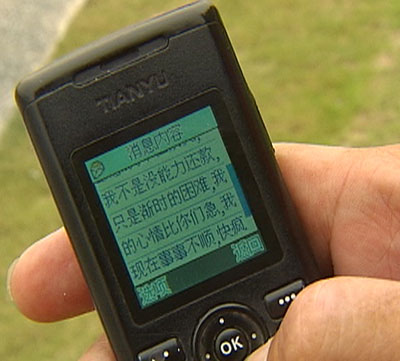

图片03:在深圳,房产投资人邹建明把100多万借给了一个建筑商,但约好春节要还的钱,到现在也要不回来,欠钱不还,建筑商也很着急,在邹建明的手机上赫然留着这样一条信息:“我不是没能力还款,只是暂时的困难,我的心情比你们急,我现在事事不顺,快疯了!”

图片04:国家发改委特邀研究员、深圳市政府经济顾问国世平告诉记者,高昂的房价不仅成就地产企业的暴利神话,同时客观上它也给地方政府带来巨额收入,这个具体的数字很难算,但政府在这一次财富转移中间是最大的受益者,政府比以往任何时候都更有钱。

深圳:四大国有银行集体违规 二套房贷政策再次松动

今天我们来关注深圳房地产市场的新动向,在楼市的冷暖交替中,深圳的房价经历了一轮暴涨暴跌,这个曾经位居全国房价涨幅榜冠军的城市,如今成了跌幅榜的冠军,根据深圳市国土房管局的数据,今年1月深圳的住宅均价为15080.25元/平方米,3月为13618.42元/平方米,4月为11900元/平方米,4月比3月份环比下降约13%,这个降幅十分惊人。

然而,就在深圳楼价进入下降通道的时候,有观众告诉记者,在深圳一些楼盘买第二套房,还可以按第一套房的首付比例和利率办到按揭,难道央行和银监会的政策,已经在楼市转冷的压力下松动了吗?来看看记者的调查。

记者调查发现,深圳二套房贷出现松动?

调查首先从的金地梅龙镇开始,记者咨询销售人员,如果已经贷款购买了一套121平米的住房,现在想买面积89平米的第二套房进行投资是否可行时,销售人员这样告诉记者。

深圳金地梅陇镇销售人员:“首期也可以交两成,利率也是,最优惠的一个利率。”

根据央行的规定,对已利用贷款购买住房、又申请购买第二套(含)以上住房的,贷款首付款比例不得低于40%。也就是说,金地梅陇镇在销售中,对第二套房存在贷款政策松动的嫌疑,采访中,销售人员还告诉记者,他们对第二套房的贷款利率也有优惠。

深圳金地梅陇镇销售人员:“利息也是下浮的,首次置业的利息下浮是15%的下浮利息。”

按照人民银行的规定,对第二套房,贷款利率不得低于中国人民银行公布的同期同档次基准利率的1.1倍。因此,不难看出,金地梅陇镇在销售过程中,对第二套房的贷款利率也存在政策松动的现象。

记者:“现在很多人已经这么做了?”

深圳金地梅陇镇销售人员:“没错。”

离开金地梅陇镇,记者随即来到了另一个楼盘,询问在已经购买了第一套房的情况下,再购买第二套房,能否享受第一套的优惠,销售人员很快回答。

销售人员:“你太太名下有没有房产。”

记者:“她名下没有。”

销售人员:“如果以她的名义买的话你首期可以做到三成。”

那么,这是否也在打政策的擦边球呢?按照人民银行的补充规定,第二套房是以借款人家庭为单位认定房贷次数,而家庭的界定为包括借款人、配偶及未成年子女,也就是说,这个楼盘的销售过程中,对央行的规定也存在变相松动的现象。

销售人员:“一般来说,我们的客户都可以帮他们做到第一套。”

记者:“估计多大把握能办成?”

销售人员:“90%以上。”

采访中,记者了解到,在深圳像金地梅陇镇这样的楼盘,对第二套房打政策擦边球的现象,在深圳很普遍。

销售人员:“上有政策,下有对策的吗。”

去年九月,央行和银监会为了打击炒房行为,降低银行风险,提高了第二套房的贷款标准,可是,记者在实地调查中发现,深圳一些楼盘却声称能够想办法,绕开国家规定,帮购房者违规拿到贷款,这到底是开发商为了卖房子,而编造出的幌子,还是确有其事?银行能够允许这么做吗?记者也对深圳的建设银行、工商银行、农业银行、中国银行这四大国有商业银行进行了调查。

为了了解深圳房贷的真实情况,记者首先来到了建设银行,而这里的工作人员,很快介绍了两种对第二套房打擦边球的办法。

深圳建设银行工作人员:“结清了第一套房贷之后,如果征信没有再显示有余额了,那就可以当第一套,你只要写一个声明就可以当第一套来办。”

工作人员所说的声明,就是人均居住面积低于当地平均水平的声明,按照央行规定:“对于已利用银行贷款购买首套自住房的家庭,如其人均住房面积低于当地平均水平,再次向商业银行申请住房贷款的,可比照首套自住房贷款政策执行”。为了绕过这条政策发放贷款,建设银行的工作人员也主动告诉记者变相松动的办法。

记者:“我那个是121平米。”

深圳建设银行工作人员:“那你不能写121平米,你只能写零,声明其实就是声明这个房子已经不属于你了,你的人均面积就是零了或者29平方以下,正常就是零了。”

工作人员告诉记者,为了绕过政策的限制,他们也不会去查客户的真实资料。

记者:“我以前的第一套房子需不需要转出去?”

深圳建设银行工作人员:“不需要。”

记者:“他们也不会到国土局去查。”

深圳建设银行工作人员:“不会查。”

通过这样的办法,建设银行成功绕过了政策的限制,那么,针对第二套房贷,另一种擦边球又是怎么打的呢?

深圳建设银行工作人员:“你只能拉一个18岁以上的,从来没有贷过款的人作为其中一个借款人,这样就可以享受第一套。”

工作人员告诉记者,只要找到一个18岁以上,并且没有贷款买过房的人,进行移花接木,就可以享受第一套房的优惠贷款政策,同时她还建议记者,联名买房时自己占99%的份额,另一个人只占1%,就可以最大限度的避免投资风险。

深圳建设银行工作人员:“我就是说,告诉你有这种途径,这东西风险肯定是你自己去考虑的。”

离开了建设银行,记者又来到了中国农业银行深圳分行,但调查刚一开始,记者的身份就被识破。

深圳农业银行工作人员:“我看这个,好像,我想问一下两位是不是记者。”

随后工作人员告诉记者,农业银行对第二套房贷不存在变相松动的现象,那么,事实果真如此吗,记者又来到了农业银行的另一个营业点。

记者:“你买第二套的话,首付和利率是怎么样?”

深圳农业银行工作人员:“只是没有下浮而已,正常。”

记者:“你所指的正常是7点多,年利率,标准的利率?”

深圳农业银行工作人员:“是,没错。”

显然,农业银行在第二套房的贷款利率上没有按1.1倍上浮,也在打擦边球,离开农业银行,记者又来到了中国银行,这里的工作人员虽然已经知道前提是购买了第一套房,房贷没有还完,但他们还是表示。

深圳中国银行工作人员:“你老婆有没有买过房?”

记者:“我老婆没有买过房。”

深圳中国银行工作人员:“那就以你老婆的名义贷款就行了。”

记者:“按我老婆的名义?”

深圳中国银行工作人员:“对,或者联名也可以。”

这显然在变相的松动人民银行对第二套房按家庭计算的规定,记者当即表示怀疑。

记者:“他们也不会查我们两个的关系?”

深圳中国银行工作人员:“我们会查。”

记者:“那不查出来了吗?”

深圳中国银行工作人员:“没事,那我肯定会操作。”

具体银行内部怎么操作,工作人员没有告诉记者,而调查中,建设银行、农业银行、中国银行等三大国有商业银行,都对人民银行的第二套房贷政策有变相松动的现象,那么,四大国有商业银行中,唯一剩下的工商银行又如何呢?在工商银行,记者明确告之是购买第二套房的情况下,工作人员这样告诉记者。

记者:“这个征信系统里面没有这个名字的话。”

深圳工商银行工作人员:“那我就不管你有没有第一套房了,就按你下浮15%的利率来算。”

记者:“那首付呢?”

深圳工商银行工作人员:“首付,你多大面积?”

记者:“86个平米。”

深圳工商银行工作人员:“我就按你首付两成了。”

记者在人民银行、中国银监会发布的《关于加强商业性房地产信贷管理的补充通知》上看到,“凡发现填报虚假信息、提供虚假证明的,所有商业银行都不得受理其信贷申请。”也就是说,如果人民银行征信系统信息不全,那么,工商银行在明知信息错误的情况下,也会松动贷款政策。

深圳工商银行工作人员:“那我不管你投不投资,如果电脑显示没有的话,我就按你第一套的方法来做。”

在深圳,四大国有商业银行为什么纷纷对第二套房放松贷款政策呢?多年从事深圳房产投资的投资人邹建民告诉记者,银行对第二套房贷打擦边球,不仅能赚到更多的利息,同时还能降低自身的风险。

深圳房产投资人邹建民:“开发商还不了贷款,卖不了楼,他还不了贷款银行也会头疼,那么干脆换一个债务人吧,大家都买房了,不是债务人都分散了吗。”

第二套房贷政策变相松动,受益的并不止是银行,同时它也大大降低了开发商的风险。

邹建民:“买房的人多了以后,开发商资金回笼,该还的还掉,他自己该拿的钱,该赚的利润也赚到了。”

目前深圳房价高位运行,这些银行降低了第二套房贷的门槛,虽然银行和开发商都获得了各自的利益,降低了自身的风险,但对那些享受了低门槛的买房人来说,却要承受高位接盘的风险,而深圳金地梅陇镇二期的业主,就已经尝到了房价下跌40%的痛苦。

深圳金地梅陇镇二期商品房业主:“可能3个月不到,几十万就不见了,我觉得对任何一个刚刚置业的这种人来说,打击还是挺大的。”

违规背后,是否真的为购房者带来好处?

深圳一些商业银行存在违反第二套房贷款政策的做法,表面上,违规的背后,银行可以分散贷款风险,开发商可以加速资金回笼,赚取利润,给购房者也带来了一些好处,但实际上更大的风险被转嫁到了购房者身上,尤其当深圳房价大幅下跌的时候,购房者节省的那点利息很快就会被吞噬一空,剩下的只有巨大的还款压力还背在身上,再来看看一位深圳炒房者现在的日子。

在深圳,虽然中介机构橱窗上的房价几乎没怎么降,但炒房人告诉记者,这些标出来房价并不代表成交的价格,可能最少要少2000元一平方。

张先生自己就从事房地产中介,投资了5套房产,银行贷款400多万,虽然现在房价下跌造成的亏损高达七八十万,但在每个月3万元月供的压力下,他急于卖出两套房屋,但没想到却很难,卖房损失太大,张先生只能靠工资和积蓄来熬月供,他还告诉记者,他的一些同事很多都快撑不住了。

在深圳,不仅炒房人的日子不好过,而一些地产商在资金紧张的情况下,深圳的航程国际公寓、龙翔花园甚至想出了为买房人垫付或赠送首付的方法,让那些没有买房能力的消费者高位接盘,结果却被政府部分叫停。

市场分析人士沈永淳:“最终目的还就是要把房卖出去,从银行把贷款拿到开发商手中去,这个是根本上的目的。”

记者也注意到,虽然资金吃紧,但目前一些开发商却始终不肯靠降价卖房回笼资金,对此,国家发改委特邀研究员、深圳市政府经济顾问国世平认为,这些开发商的做法并不聪明。

国家发改委特邀研究员、深圳市政府经济顾问国世平:“如果你今年现在不卖,到后年,你必须要把带血的筹码交出来,当时很多人认为,你讲话是刀刀见血什么的,但是这个绝不是危言耸听的。”

那么,国世平的这个预言是否合理呢?在深圳,邹建明把100多万借给了一个建筑商,但约好春节要还的钱,到现在也要不回来,欠钱不还,建筑商也很着急,在邹建明的手机上赫然留着这样一条信息:“我不是没能力还款,只是暂时的困难,我的心情比你们急,我现在事事不顺,快疯了!”

邹建民告诉记者,开发商已经把这个建筑商拖欠到了山穷水尽的地步,为了还钱,建筑商甚至把自己的车也给当了,但即使这样,半个月里,建筑商也只能还给邹建民6万5千元。

国世平:“他们很多人都认为,可能是过两年,挺过去,咬咬牙,就OK了,但是实际上我跟他讲,现在还是地产商的秋天,明年才是地产商的冬天,后年是地产商的寒冬。”

国世平告诉记者,现在是经济从紧的初期,开发商资金链虽然紧张但还能坚持,因此他们宁愿免费送装修,送面积,也不直接降价销售,为的就是维持房价没有下跌的假像。

国世平:“房地产为什么没有跌,大的地产商还是抱团取暖,还是有一个内部的协议,不要降价,比如不要低于18000元,但是你要知道这个时间不会太长,因为时间一太长就会变得经济学讲的一个囚徒困境,就好像监狱犯人把你分别关起来的时候,信息不对称,那么你也招供,我也招供,就是我们有名的信息经济学的囚徒困境,那么房地产也是,假如我们两个达成一个协议,都1万8,但是我心想你是不是悄悄的卖了,你是不是悄悄的卖了,我为什么不能卖,我也卖,你也卖,最后房地产像雪崩一样,就垮下来。”

那么,深圳地产的囚徒困境带来的房价雪崩是否会到来呢?记者注意到,继深圳万科率先降价之后,金地梅陇镇也不再抱团取暖,不惜冒着二期大量业主退房的风险,甚至冒着引发深圳房价雪崩的风险进行幅度高达40%的降价。

记者:“我们注意到,他的资产负债率达到71.4%,这个数字说明了什么?”

国世平:“说明了他的现金流,他更多的是应用银行的贷款,他的现金流是非常困难。”

国世平告诉记者,在深圳,像金地这样现金流困难的企业,并不只是一家两家。

经济从紧的大背景下,谁先降价,谁就能卖出更多的房子,就能拿到更多的现金度过寒冬,在深圳,金地正在这么做,然而面对地产业即将迎来的生死考验,一些地产商却喊出了地产崩盘,银行将会先死的理论。

国世平:“首先死的是房地产开发商,那再死的是银行,其实银行业不会死,因为我们知道有政府的保护,不可能让他死,至少是资产呆帐或者坏帐的增加,而不可能会死。”

记者:“那开发商为什么要发出这样的声音来说房地产要死的话,银行先死。”

国世平:“他就是警告银行,要银行与房地产作为一个利益共同体,知道吧,不要银行对房地产下手很快。”

在国世平看来,随着宏观经济从紧,虚高的深圳楼价必将理性回归,因此房地产领域优胜劣汰的大洗牌在所难免。

国世平:“我认为在这一波的调整中间,房地产商有35%的开发商是会死掉的。”

高昂房价不仅成就地产企业暴利神话,客观上也给地方政府带来巨额收入

专家告诉记者,深圳这些房地产开发商的命运,并不让人乐观。如果资金链脆弱的开发商还不降价销售,迅速回笼资金的话,那么明后两年,他们还将付出更高的代价,但实际上,在房地产市场的这场多方博弈当中,真正最后买单的还是那些在高位接盘的购房人,他们有的甚至为眼前虚幻的房价,透支了后半生的收入。再来听听专家分析。

2006年以来,深圳房价的快速上涨,给生活在这里的人们带来了巨大的生存压力。

邹建民:“20岁参加工作,干到50岁也不过30年,这一辈子也就差不多了,就一套房100平方米的一套房,就是这样的代价,那么显然房价太高了。”

高昂的房价之下,大量深圳人为了一个家,透支了几十年才能积累起来的财富,这也成了一个个房地产企业的暴利来源。

国世平:“因为很多地产商都是我的学生,他们就怀疑这个赚钱赚得这么容易,已经都觉得自己赚得手软了。”

高昂的房价不仅成就地产企业的暴利神话,同时客观上它也给地方政府带来巨额收入。

国世平:“这个具体的数字你很难算,我们也没有个统计给你算,但是我告诉你,政府在这一次财富转移中间是最大的受益者。”

在这种财富流动中,大量的民间资产转移到了开发商和政府,市民得到的只是一套标价百万甚至几百万的商品房,对这样的商品房,南方都市报城市杂志中心副主任沈永淳告诉记者。

市场分析人士沈永淳:“在深圳普通的房子建安成本加上销售、营销费用的话,2000来块钱每平米,基本上就是这个价格。”

国世平告诉记者,深圳炒房人和房地产商手中掌控着大量的空房,货币政策从紧的状况下,他们的资金链一旦断裂,大批的空房将以低价不断的冲向市场,而高位买房的市民将会面临财富的损失,而香港和日本都曾经历过这样的教训。

国世平:“到现在为止,十多年以后,香港的房地产才是有1997年的80%,也就是说还没有涨到1998年的高位。”

深圳正在面临考验,而在深圳之外,经济情况并不发达的石家庄,也把普通住宅的界定标准上调到了最高6600元每平方米,然而当地政府眼中的普通住宅,却让市民瞪大了双眼。

半小时观察:房贷松动意味着什么?

国家的宏观调控政策还没有丝毫放口的迹象,但开发商、银行、炒房客、普通购房者之间的危险博弈却在偷偷摸摸地进行。上面有严厉的调控政策,下面却有偷鸡摸狗的对策。在这样的背景下,别说深圳,就连石家庄的普通住宅标准最高都调到了6600块一平方米。这样的价格,如果说销售对象是普通市民,相信很多人一定会笑掉大牙。

房价有没有出现“拐点”?这样的争论已经毫无意义。无论是深圳、广州,还是上海、北京,所有的新开楼盘和二手房都卖不动。而且不论大小,所有的开发商都出现了现金断流的危险。手里有地的就拼命低价卖地,手里没地的就低价卖房。他们的目的只有一个:保命要紧。

可是招数再多也不能拿政策开玩笑;手段再高明也有露底的一天。国家调控房价的初衷,一方面是稳定房地产市场,使市场能够健康有序地发展,另外一方面是让有住房需求的人买得起房。一些开发商和银行拿政策当儿戏,政策没有漏洞就使劲地打洞,这样的开发商,就算某些银行想帮它暗渡陈仓,相信监管方和市场最终也不会答应。

主编:周人杰

记者:李杰

摄像:刘勋