| |

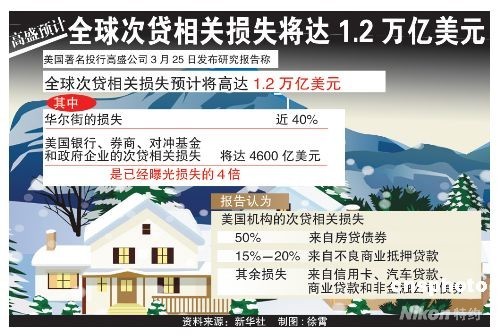

图表:全球次贷相关损失将高达1.2万亿美元中新社发徐彩霄作

次贷危机会不会给美国经济带来类似日本“泡沫经济”崩溃后的长期停滞?会不会拖累中国经济并造成较大的负面影响?在次贷危机愈演愈烈的情况下,这两个问题受到各方的广泛关注。由于美国的产业结构存在着巨大优势,并且拥有强大的危机转嫁能力,第一个问题的答案更可能是否定的,但是“美国看病,其他国家被做手术”的局面却是非常现实的威胁。

美国目前的危机与日本上世纪八十年代末问题的共同点在于,金融体系出现严重失衡,资产价格与信用紧缩出现互相强化的恶性循环。但除此之外,当年日本实体经济本身也出现了严重的产业发展停滞问题,而这是决定日本陷入“失去的十年”的关键因素。

反观美国,其产业结构始终在全球处于领跑者的地位,在高技术产业、高级制造业和金融服务业等领域拥有明显优势,至少到目前为止还未显“疲态”。美国同时将劳动密集型和低端资本密集型产业转移到新兴市场国家,并通过外包方式将高端制造业中低技术含量的产品分包给全球企业生产。在美国的三次产业中,第三产业已具绝对优势,这使得美国产业结构具有较强的弹性和抗风险能力。

次贷危机是一场全面的信用危机,并可能演变成一场系统性金融危机。从房价涨幅、家庭房产总值占GDP比重的变化、股市市值与GDP比值的变化等指标来看,美国的泡沫并不见得比日本小很多。美国经济特别是美国金融业将经历一个痛苦的调整过程,但较之产业结构的“硬”调整,这种“软”调整的深度较浅,所需的时间相对也比较短。在金融市场出现新的转机后,调整将会被新一轮的扩张所代替。所以,总体上说,美国经济出现长期衰退和停滞的可能性较小。

当然,总要有人为流动性泛滥后的紧缩付出代价,但这可能并不是美国自己,而将是新兴市场国家。这些国家主要为美国提供消费品、低端耐用品和外包服务,已经对美国经济形成高度依赖,而美国房市调整加深引发的负财富效应可能加剧美国消费低迷,从而会严重冲击这些国家的外向型低附加值产业,由低端制造业带动的经济增长难以为继。(记者徐建军) (来源:中国证券报)