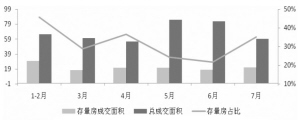

北京2008年商品住宅及存量住宅成交情况(单位:万平方米)

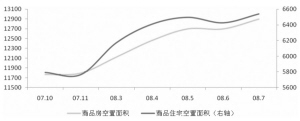

我国商品房及商品住宅空置面积持续上升(单位:万平方米)

近期一连串的行业事件与宏观数据触发了我们对地产政策走向的思考。在北京多个小区草根调研发现,晚上很多住宅屋里没有亮灯,直观感觉空置面积在上升,住房问题暂时没有实质性改善。不过,虽然楼市持续调整,开发商资金紧张,但今年1-7月份全国房地产开发投资额增速仍达30.9%,超过了去年的28.9%。而宏观经济面上,虽然GDP增速放缓,但上半年中国财政收入仍保持30%以上增速,特别是CPI增速回落,令市场对放松行业紧缩预期增强。

我们认为,随着油价回落、国内通胀预期降低,国际、国内的经济环境已发生了一些变化,可能预示着年内地产行业的政策导向会是促进成交量,并且主要的着力点会在二手房市场。

刺激成交量我们在中期策略报告里提出了调整将持续两年左右、未来我国房价仍将高位运行的观点,这一观点目前得到了初步验证,延续这一结论,市场成交量萎靡的情况短时间内将很难有所改变。不过,这一局面持续时间太长将造成很多不良影响,这是政府所不想看到的。

首先,低迷持续时间过长,空置面积将持续上升,累积的房源过多,会造成行业后期严重的供求不平衡,软着陆难度较大。到目前为止,部分城市的存量房已经达到至少需要2年时间进行消化的程度(按照今年上半年的销量)。其次,土地财政现象短期难以改变,二级市场的低迷必然使得土地市场遭遇寒流,对于众多以卖地为重要收入来源的地方财政来说,这同样也是他们不能接受的。再次,增加的供给实际并未真正有效释放,反而成为空置房,居民住房问题并未得到真正的改善,过去的政策效用在解决住房问题上显现的时间将会比较长,成交继续萎靡,住房问题短期内将更加突出。

因此,综合考虑各种因素,我们认为,政府将会有充足的动力来刺激楼市成交量,尤其是解决存量房。

着力二手房市场刺激成交量的着力点我们认为会是在二手房市场。一方面,刺激新建商品房市场难度较大,收效可能甚微,还会带来一些后遗症;另一方面,二手房市场是消耗存量房的重要市场,而且有明显的优势便于调控,效果会更显著。

房地产的一手房市场呈现多方博弈的利益格局,政府、开发商、消费者之间存在着微妙的关系,通过政策促进这一市场的交易,很难取得好的成效。开发商在利益格局中仍处强势地位,减税、补贴等政策难以使购房者得到真正的实惠,而行业信贷紧缩目前尚不宜放松,即使放松也难见效。

相比之下,二手房市场具有较多的优势,容易取得较好的调控效果。我们认为,二手房市场很有可能是政策的着力点。

首先,二手房市场具备良好的基础。从总量上看,二手房成交量虽然没有一手房那么大,但也不小,北京上半年的二手房月成交面积占销售面积的31.97%,而且总量比较稳定,交易量有保证;另外,今年上半年,市场挂牌量明显上升,房源数量也同样有保障。

其次,二手房市场发展有重大意义,需要支持。今年上半年,市场挂牌量明显上升、成交却未有大幅提高,二手房市场并没有充分发挥与一级市场共同调节房屋资源合理分配的功能。这其中的原因除了观望,另外一个很大的原因就是税费较高,一套二手房税费要占到成交金额的10%左右,这无疑对二手房的正常流动造成冲击。降低税费必将盘活存量房,对降低空置率,调整住房分配起到积极作用。

再次,此前的二套房信贷政策不如人意的地方在于改善性需求被一并打击,对二手房交易进行减税或者补贴等措施能弥补这个缺憾,这些政策将直接使购房者受益,很多的改善性需求能在这里得到满足。

最后,通过消化存量房调整住房供应,能够避免累积房源过多对后期地产行业的巨大冲击。

总之,促进二手房交易很有可能会成为下一步的政策走向,降低交易环节的税费是政策重要选择之一。而中介行业的发展壮大,也是房地产市场长期健康发展所必需的,近期世联地产A股IPO申请过会或许是个积极的信号。(执笔:万知、刘昆、黄清林)(长城证券地产研究小组)