宁波市职工医保5月起实现“大市同待遇”

稿源:

宁波晚报

| 2011-01-26 07:18:33

中国宁波网讯 从2011年5月份起,我市实行职工医保“三统一”;从2011年11月起,实行职工医保“一卡通”。昨天,市劳动和社会保障局正式向外界发布了这一消息。

据介绍,年前,宁波市政府出台了宁波市医疗保险市级统筹暂行办法,市劳动和社会保障局制定了职工医保市级统筹的相关配套实施意见,这些政策的实施,宣告我市职工医保已实施10年的县(市)各自统筹的局面划上了句号。

“三统一”之一:统一职工医保参保对象

宁波市区域范围内的用人单位(包括各类企业、机关事业单位、社会团体、民办非企业单位、个体工商户等)及其职工、退休人员都是职工医保制度的应参保对象,本市户籍的灵活就业人员和失业人员可以由个人自愿参加职工医保。

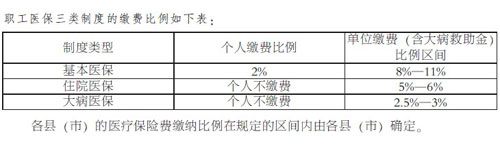

职工医保制度包括基本医疗保险、住院医疗保险和外来务工人员大病医疗保险三种制度类型。

“三统一”之二:统一医保基金管理办法

●职工医保基金由地税部门征缴,纳入财政专户管理

职工医疗保险费由市和各县(市)地方税务部门按规定负责征缴,征缴的基金全部纳入财政专户,实行财政专户分级管理、专款专用。

●在全市范围内统一职工医保缴费基数和缴费费率区间

参加职工基本医保制度的在职职工个人缴费基数根据上一个自然年度的本人月平均工资确定,上限为我市上年职工月平均工资的300%,下限为60%。用人单位缴费基数为本单位参保职工个人缴费基数之和。住院医保制度和外来工大病医保制度参保人员、灵活就业人员、失业人员缴费基数为我市上年职工月平均工资的60%。

基本医疗保险制度的个人缴费比例为2%,单位缴费(含大病救助金,下同)比例为8%-11%;住院医疗保险制度个人不缴费,单位缴费比例为5%-6%;外来工大病医疗保险制度个人也不缴费,单位缴费比例为2.5%-3%。

【编辑:徐挺】

中国宁波网(宁波甬派传媒股份有限公司)版权所有(C)Copyright(C) 2001-2023 CNNB.com.cn All Rights Reserved