央行年内二次降息 20年期100万房贷月供少143元

稿源:

钱江晚报

| 2015-05-11 07:24:01

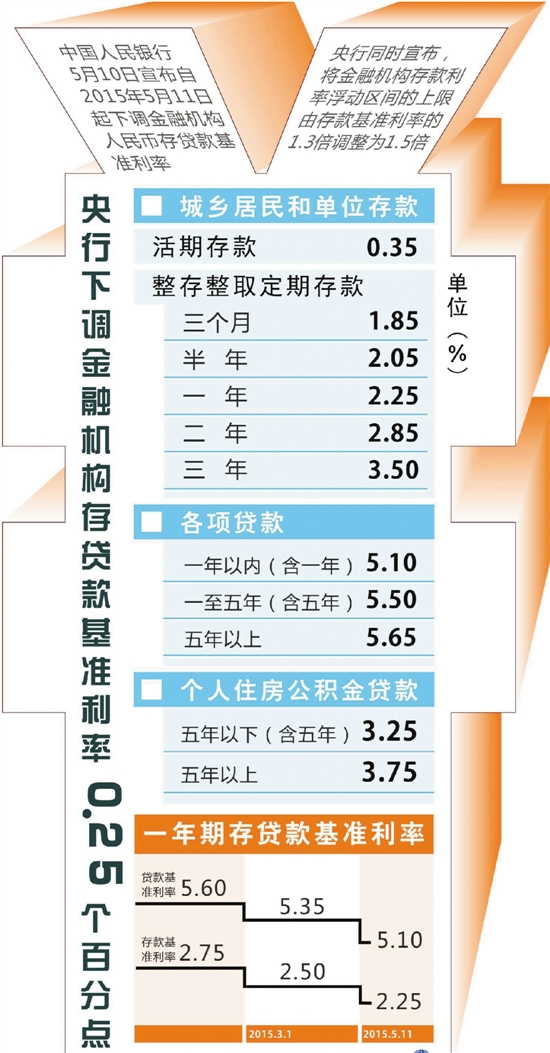

千呼万唤之后,降息靴子终于落地。昨天,央行宣布,自11日起,金融机构一年期贷款基准利率下调0.25个百分点至5.1%;一年期存款基准利率下调0.25个百分点至2.25%;同时结合推进利率市场化改革,将金融机构存款利率浮动区间的上限由存款基准利率的1.3倍调整为1.5倍;其他各档次贷款及存款基准利率、个人住房公积金存贷款利率相应调整。

这是今年以来央行第二次降息。央行表示,下一步将继续实施稳健的货币政策,保持松紧适度,根据流动性供需、物价和经济形势等条件的变化进行适度调整,综合运用价量工具保持中性适度的货币环境,把握好稳增长和调结构的平衡点。

此次降息,最明显的一点是进一步将存款利率浮动区间扩大至基准利率1.5倍。对此,央行相关负责人表示,存款利率浮动区间上限的进一步扩大,是我国存款利率市场化改革的又一重要举措。这不仅拓宽了金融机构的自主定价空间,有利于进一步锻炼金融机构的自主定价能力,促进其加快经营模式转型并提高金融服务水平,为最终放开存款利率上限打下更为坚实的基础;也有利于资金价格更真实地反映市场供求关系,推动形成符合均衡水平和客户意愿的储蓄结构,进一步优化资源配置,促进经济金融健康发展。

不过,多数专家认为,今年商业银行利润增长压力很大,存贷款利差逐渐收窄,大多数银行不会对存款利率“一浮到顶”。

降息对普通人的钱袋子将产生的影响。对购房者来说,20年期100万房贷按照等额本息的还法,月供将减少143元,20年下来可省约3.4万元。

但对理财一族来说,高于5%的银行理财产品恐怕更难找了。降息会使得长期资金利率下跌,带动银行理财产品收益率下调。不过,理财专家表示,短期看银行理财产品收益率将维持相对稳定的水平。钱江晚报 记者 俞萍丽

【编辑:郭静】

中国宁波网(宁波甬派传媒股份有限公司)版权所有(C)Copyright(C) 2001-2023 CNNB.com.cn All Rights Reserved