经济日报-中国经济网北京5月4日讯 周五两市小幅低开,受石油、钢铁、券商、银行等权重股回调所影响,两市均呈弱势震荡整理走势,中小板表现较强。水泥股全天活跃,午后医药、军工、农业股逆势拉升。妖股华锋股份此前9个交易日收获8个涨停板,今日午后开板,换手率近30%,以近2%涨幅报收。

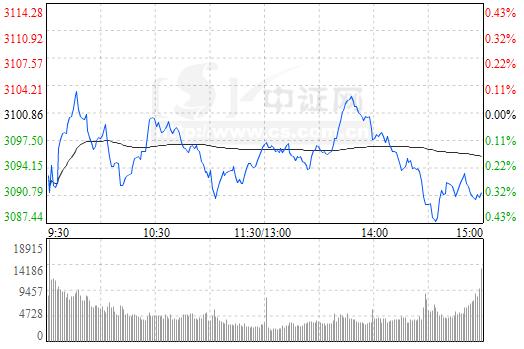

截至收盘,沪指报3091.03点,跌0.32%,成交1484.36亿元,深成指报10426.19点,跌0.31%,成交2119.43亿元,创业板指报1814.85点,跌0.65%。

盘面上看,医药、种植业与林业、军工、电力、养殖业等板块涨幅居前;石油、钢铁、券商、银行、物流、家电等板块跌幅居前。

【消息面】

1、银保监会将出台关于银行理财、保险资管及新规过渡期期间细则

目前银行内部对于理财产品的估值、到期时间超过过渡期的存量理财产品的处置等细节问题尚不明确。一位接近监管人士称,目前银行理财产品的存量那么大,如何解决存量这个“堰塞湖”才是难点,也是关键,监管机构已经要求金融机构向监管部门报分年处置计划。“目前发的只是指导意见,后续细则都得在过渡期内陆续推出。

2、4月财新中国服务业PMI回升至52.9

中国4月财新服务业PMI为52.9,预期52.3,前值52.3。这一走势与统计局服务业PMI一致。国家统计局公布的4月服务业商务活动指数为53.8,比上月上升0.2个百分点。中国4月财新综合PMI为52.3,前值51.8。

【机构热议】

天风策略:我们认为白马抱团的终结意味着资金迁移仍在持续,在存量资金博弈的环境,这些撤离白马股的资金将继续在市场中寻找阿尔法的机会。考虑到当前宏观经济仍有一定的下行预期、成长股业绩改善的趋势更加明显、政府对加快培育新动能的持续推动和相当部分成长股仍处于估值和股价的低位,我们认为“成长出奇”是资金寻找阿尔法的重要方向。成长股将是今年获取超额收益的关键。我们看好两类成长股:一类是景气度改善的,包括医药、工业软件、军工、新能源车等,另一类是估值处于低位的,包括环保、传媒等。

山西证券:中美贸易谈判的变数对短期市场情绪面的波动、以及对行情的不利冲击不容忽视,建议投资者对事态进展保持高度关注,控制仓位,以稳健配置为主,并做好应对市场短期非理性波动的准备;市场风格方面,我们延续前期判断,即市场风格将继续走向均衡化,因主板、创业板各有支撑,亦各有压制。我们建议具体配置上近期以三条主线为主,第一、低估值修复、基本面改善的银行券商保险,第二、预期反转的房地产、房地产相关的水泥、玻璃、钢铁,第三、大资金偏好、回调后有望重现估值优势的消费蓝筹(家电、食品饮料、医药)。

中信建投:由于政策边际变化带来在流动性和实体经济运行层面本身都会带来较大的改善。我们从5月开始,结束2月以来谨慎的观点,重新看好市场,并预期市场存在一轮普涨的行情,因此建议投资者乐观看待市场,提升仓位水平。在行业配置方面,从反弹的节奏上来看,周期和金融地产的反弹速度最快,可以优先参与,从持续时间来看,成长和消费会在金融地产之后表现,上涨的幅度也相对占优。因此,我们建议投资者以成长>消费>金融地产>周期的顺序展开配置,提升仓位水平。

A股市场板块及个股涨跌幅排行

外围市场

截至发稿时

指数名称 最新价 涨跌额 涨跌幅

恒生指数 30015.42 -297.95 -0.98%

日经225指数 22472.78 -35.25 -0.16%

韩国指数 2461.38 -25.87 -1.04%

澳大利亚指数 6062.90 -35.40 -0.58%

道琼斯平均 23930.15 5.17 0.02%

标普500 2629.73 -5.94 -0.23%

纳斯达克综合 7088.15 -12.75 -0.18%

德国DAX指数 12690.15 -112.10 -0.88%

原标题:收评:两市缩量沪指跌0.32% 存量资金博弈

编辑: 陈晓怡纠错:171964650@qq.com