|

|

|

|

|

|

|

|

银行家和企业家对宏观经济偏热的担忧明显减弱。银行家、企业家判断宏观经济"偏热"的比例先后在2007年3、4季度冲上历史最高(83.0%和21.6%)后逐季回落,分别降至本季度的64.4%和17.8%,累计下降18.6和3.8个百分点。

银行家和企业家对下季宏观经济形势预期继续向好,认为宏观经济"正常"的占比分别比上季提高7.6和1个百分点。

二、银行家、企业家和居民对物价上涨看法基本相同,通胀预期略有分歧1.企业家感受价格上涨压力不断增大,价格预期继续攀高

本季有超过四成(44.5%)的企业家认为生产资料价格上升,分别较上季和上年同期提高2.6和13.5个百分点,是1997年以来最高。接近五成(48.2%)的企业家认为原材料购进价格上涨,二成多(22.3%)的企业家认为销售价格上涨,两比例均攀至1997年以来最高(见表1)。

企业景气调查的27个行业中,有6个行业企业家认为销售价格"上升",其中煤炭采选业(62.1%)、黑色金属冶炼业(49.5%)、石油加工炼焦业(36.2%)、金属矿采选业(32.2%)、石油和天然气开采业(30.3%)和化学原料制品(33.5%)。对下季物价预期有39.7%的企业家认为继续攀高,分别较上季和上年同期提高1.2和11.2个百分点。

(二)居民对物价的满意度降至历史同期最低,超过半数的被调查者预期3季度物价上涨

储户问卷调查显示,本季度居民判断"物价过高,难以接受"的占比达45%,比上年同期提高15.5个百分点,为1999年调查以来的同期最高水平。对第3季度物价预期,五成被调查者认为3季度物价"上升",比上年同期提高0.3个百分点,为调查以来同期最高,但与2007年3季度64.8%的历史峰值相比,则回落了14.3个百分点,有趋缓迹象。

(三)银行家对物价预期与居民比较接近

银行家问卷调查显示,本季有79.3%的银行家预测下季度物价上涨,但此比例自2007年第3季度达到最高值以来已连续3个季度持续下降,累计降幅达9.4个百分点,银行家对物价上涨预期显现高位回落迹象。其中,预测消费品和投资品涨价指数为72.7%和68.6%,分别较上季下降2.4和1.1个百分点,双双呈现高位回落态势。

三、企业固定资产投资继续高位运行,银行明显收紧对房地产贷款投放,居民的投资心态趋于谨慎(一)企业固定资产投资继续高位运行,部分重工业行业投资热情不减

5000户企业调查显示,2季度企业固定资产投资指数达7.9%,分别高于上季和上年同期3和0.3个百分点(见图1),但比2007年3季度历史峰值9.7%低1.8个百分点。分行业看,部分重工业行业投资热情不减。其中煤炭采选、金属矿采选、石油天然气开采和黑色金属冶炼等行业的企业家认为固定资产"增加"的比例为47.7%、32.2%、27.8%和27.1%,分别高于全国平均水平28.7、13.2、8.8和8.1个百分点,表明这些行业内在的投资冲动依然较大。

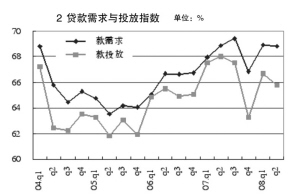

(二)银行明显收紧房地产业贷款投放,房地产业需求与投放指数间缺口扩大

继2008年第1季度贷款需求指数大幅反弹后,本季此指数继续保持高位,达68.8%,为2004年以来同期最高值。银行信贷投放量指数回落至65.8%,较上季和上年同期分别下降0.8和2.2个百分点(见图2)。房地产业贷款需求与投放指数之间缺口较大。本季房地产业贷款需求与投放指数分别为60.0%和53.9%,两者相差6.1个百分点,较上年同期缺口扩大3.5个百分点,这在一定程度上体现了宏观政策对房地产业调控的效果。

(三)居民个人金融资产继续向储蓄存款倾斜,投资股票或基金的意愿连续减弱,投资保险意识本季有所提高

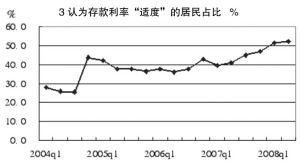

储户问卷调查显示,居民对存款利率的认可度不断提高,认为存款利率"适度"的居民占比连升5个季度,并不断刷新历史纪录,本季更冲上52.3%的新高(见图3)

随着利率满意度的提升及股市震荡调整,居民的储蓄意愿不断增强。居民家庭拥有最主要金融资产为储蓄存款的比例达59.8%,比2007年3季度的历史最低点(50.4%)提高9.4个百分点。

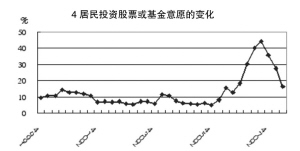

随着股市的震荡,居民的投资心态趋于谨慎。本季调查显示,在当前物价和利率水平下,认为投资股票或基金最合算的居民占比,在上季大幅下跌8.5个百分点的基础上,本季再跌10.8个百分点降至16.8%,基本回落到2006年年中水平(见图4)。居民家庭拥有最主要金融资产为股票和基金的占比,也分别较上季和上年同期下降6.4和9.7个百分点。

汶川地震使居民的保险意识有所提升。参加本期调查的49个城市中,有超过70%的城镇居民购买保险意愿较上季提高。本季调查在居民的支出选择中,认为购买人寿保险最合算的居民占比为7.5%,分别比上季和上年同期提高1.7和2.3个百分点(见表2)。特别是本次受地震影响较严重的四川省资阳市,有购买人寿保险意愿的居民占比高达12.8%,较上季猛升10个百分点,其增幅也名列各城市之首。