|

|

|

|

|

|

(一)国内订单比较饱满,出口订单连降三个季度后有所反弹

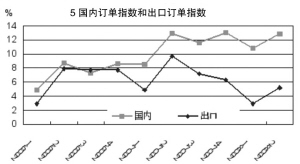

5000户企业调查显示,本季市场需求指数为23.2%,比上年同期的历史峰值(24.6%)低1.4个百分点,为历史同期第二高位。从国内市场看,本季判断国内订单"饱满和一般"的企业比例升至历史最高92.7%,国内订单指数达12.8%,仅低于历史同期最高值0.1个百分点。从国外市场看,出口订单指数连降三个季度后,本季虽比上季反弹了2.4个百分点,但明显低于2006和2007年同期水平(见图5)。

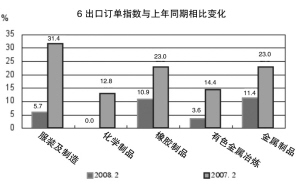

分行业看,27个行业的出口订单指数与上年同期相比,除1平1升外,基本呈全线下降的局面。其中降幅较大的主要分布在低附加值和国家严格控制的高能耗和高污染行业,分别是服装纤维、化学纤维制品、橡胶制品、金属制品和有色金属冶炼等,这些行业出口订单指数分别比上年同期有较大幅度的下降(见图6)。

企业家对下季国内订单预期比较乐观,出口订单预期减弱。预计国内订单指数为12.9%,创历史同期新高;预计出口订单指数为6.2%,分别比上季和上年同期降低2.2和4.3个百分点。

(二)企业盈利指数低于前两年水平,小型企业盈利指数有所下降,银行盈利状况明显好于企业

5000户企业调查显示,本季度企业盈利指数为10.9%,虽比上季度提高0.7个百分点,但明显低于2006和2007年同期6.6和1个百分点。从企业规模看,小型企业盈利指数为-0.2%,分别较上季和上年同期下降0.6和2.9个百分点。

银行总体盈利状况比较良好。本季度银行盈利指数为89.3%,尽管比2007年4季度的历史最高(92.2%)低2.9个百分点,但仍高于上季和上年同期3.3和1个百分点。

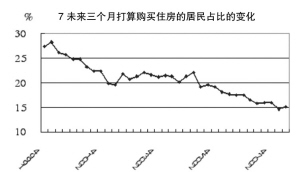

五、全国房地产市场观望气氛依然浓厚,受地震波及地区居民的置业心态有所变化,但对其他城市影响尚不明显随着房地产市场的调整及部分城市房价的下跌,房地产市场观望气氛浓厚。储户问卷调查显示,未来三个月打算购买住房的居民占比,在上季跌至历史最低14.6%后,尽管本季反弹至15.1%,微升0.5个百分点,但仍为历史次低水平(见图7)。

调查的七个大城市,除北京外,居民的购房意愿均较上季下降(见表3)。地震灾害对房地产市场的影响目前尚不明朗,但受波及地区居民的购房意愿开始呈下降变化。其中,重庆市和四川省资阳市居民下季打算购房的比例为25.5%和9.8%,分别较上季下降3.8和3.5个百分点。特别是本次地震的次重灾区资阳市,有购房打算的居民占比更是降至历史最低水平。

作者单位为中国人民银行调查统计司景气处

摘要:2008年第2季度,经济热度指数连续回落,宏观调控效应日渐显现。银行家认为总体利率水平适度,对第3季度加息预期弱化。银行家对下季经济形势判断趋好。企业家对从紧货币感受强烈,36%的企业家认为银行借款利率水平"偏高",创1997年以来新高。固定资产投资继续高位运行,部分重工业投资热情仍然较高。过半被调查居民认为三季度物价将上涨,创调查以来同期最高。认为投资股票或基金最合算的居民占比大幅下跌,居民储蓄意愿不断上升。居民对下季度增收信心略显不足。