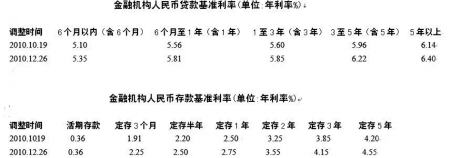

备受关注的加息“靴子”终于落下,昨日起,五年期以上的贷款利率由今年10月19日上调的6.14%上调至6.40%,100万元贷款购房者月供需增加近百元,然而比起上一次,临近年底的此次加息显然并未勾起市民对提前还贷的集中注意。

而尽管存款利率同步得到上调,上月刚刚公布的居高不下的CPI,不得不让投资者对投资理财需求更甚。

提前还贷人群开始分化

“调整后的房贷利率明年1月1日就要执行了,按照两次调整的贷款利率,我刚刚还贷不到半年的120万元二套房按揭贷款利率得从原来的6.534%提高到7.04%(1.1倍利率),在经历两次加息之后,月供需增加360多元,利息增加将近9万元。”昨天下午,在柳汀街一家银行营业部,前往提前还贷的廖先生告诉晚报记者。

“头一次加息时还在犹豫要不要提前还贷,本来想股市通过年底回调盘整明年初会有一波机会,想留点投资资本,现在算算,还是能还多少先还多少吧。”廖称。

记者了解到,加息后,二套以上房贷利率上调幅度更超过基准利率,如本次加息,五年期以上的基准利率只上调了0.25%,而二套房贷利率却上调了0.29%。

然而同样的,按照去年放贷的首套房7折优惠幅度,本次加息后利率却仅仅上调了0.19%。

银行人士表示,本次加息,并未迅速迎来集中的提前还贷潮,且提前还贷人群势必呈现分化态势。

已获房贷利率优惠的贷款人实际利率提高有限

“加息后新的房贷利率都在次年执行,但已经获批贷款的优惠幅度仍将保持不变,换句话说,原本获得7折利率的客户,其折扣后的贷款利率仅为4.48%,实际利率提高有限,甚至贷款利率还低于调高后4.55%的五年期存款利率;而今年获得了7.5折至8.5折的首套房贷利率的客户,当前5.44%的利率所带来的房贷负担的增加亦不明显。在当前‘负利率’的情况下,这些按揭客户显然并不热衷于提前还贷。事实上,倘若有较好的抗通胀理财产品或其他投资渠道,提前还贷也实非最佳选择。”中国工商银行宁波市分行东门支行王晓东分析。

还款已近中期的贷款人提前还贷意义不大

此外,理财专家认为,对于那些还款已近中期的贷款人来说,提前还贷意义也不大。

以等额本息还款为例,每月还款总额固定,但借款人前期还的利息比重较大,本金比重较小。到了还款中期,借款人已经偿还了大部分利息,因此提前还款的话意义并不大。