вНБЃТвЯѓ:ВПЗжвЉЕъБфЁАГЌЪаЁБ вНБЃПЈБфЙКЮяПЈ

2016-08-12 07:41

ЁЁЁЁТьвЯНшпТЁЂЦѓЖьЮЂСЃДћЁЂОЉЖЋН№ЬѕЁЂАйЖШЯжН№ДћЁЁетСНФъЃЌжкЖрЕчЩЬСїГЬМђЕЅЕФаЁЖюаХгУДћПюЦЗжжЯрМЬЩЯЯпЃЌЪаУёЕФЁАЧЎТЗЁБвЛЯТзгПЊРЋЦ№РДЁЃ

ЁЁЁЁдкЛЅСЊЭјЁАЩСНшЁБФЃЪНПЊЦєЕФЭЌЪБЃЌДѓМввВВЛЗСЫувЛБЪеЫЃЌПДПДетаЉЁАИЃРћЁБЕФНшДћГЩБОЕНЕзгаЖрИпЃП

ЁЁЁЁЬ§ЫЕжЇИЖБІГ§СЫПЩвдУтЯЂЯћЗбЃЌЛЙФмАбЧЎНшГіРДгУЃЌдкФўВЈЙЄзїЕФаЁгсЫВМфОѕЕУЛщЗПЕФМвОпМвЕчЙКжУбЙСІМѕЧсСЫДѓАыЁЃ

ЁЁЁЁгЩгкжЎЧАдкЭјЩЯЙКТђСЫДѓВПЗжзАаоВФСЯЃЌАЂРяжЅТщаХгУЦРЗжИпЁЂИіШЫаХгУКУЃЌаЁгсжЛЛЈСЫМИУыжгБуЫГРћЩъЧыЕН3.8ЭђдЊЕФаХгУДћПюЃЌзЪН№МДЪБЕНеЫЃЌвЛНтЦфШМУМжЎМБЁЃШеЯЂжЛга0.04%ЃЌвВОЭЪЧНшПю1ЭђдЊЃЌвЛЬьжЛашжЇИЖ4дЊРћЯЂЁЃЕЋРэВЦЪІБэЪОЃЌОЁЙметРрНшПюЗНЪНЗНБуПьНнЃЌЕЋЪЕМЪНшПюГЩБОВЛШнаЁъяЃЌзюЖржЛФмгУгкгІМБКЭЖЬЦкЕФзЪН№жмзЊЁЃ

ЁЁЁЁЙиМќДЪ

ЁЁЁЁПьЫй

ЁЁЁЁЭјЩЯЯћЗбаХДћЮЊКЮЪмЕН80ЁЂ90КѓЧрэљЃП

ЁЁЁЁГУзХЩЬМвЕФДѓЙцФЃДйЯњЃЌаЁгсЩЯдТЫЂБЌСЫЪжжаСНеХаХгУПЈЁЃблМћзХаХгУПЈЛЙПюШеНЋжСЃЌЖјздМКЪжЭЗЕФЛ§аюКЭаТЗЂЕФЙЄзЪгжВЛзувдЧхеЫЃЌаЁгсПЊЪМгааЉКѓЛкЕБГѕЕФГЌЖюЯћЗбЁЃ

ЁЁЁЁаЁгсНсЛщТђЗПИИФИвбОзЪжњДѓАыСЫЃЌКѓајзАаоаЁгсОіЖЈБиаыздИјздзуЁЃЁАПЩЪЧЃЌЛЙПюШеНЋжСЃЌФФХТЕБМДШЅвјааЩъЧыДћПюЃЌЩѓХњЯТРДвВЕУЪ§ШеЁЁЁБаЁгсАЕздЗИФбЁЃ

ЁЁЁЁЫљавЃЌаЁгсДгЙЋЫОЭЌЪТДІЛёЯЄЃЌШчНёВЛНіПЩвддкЬдБІжИЖЈЩЬМвДІгУТьвЯЛЈпТУтЯЂЯћЗбЃЌЛЙПЩвджБНгДћПюЬсЯжЕНБ№ДІШЅгУЁЃ

ЁЁЁЁЮоЖРгаХМЃЌАзСьЕЄЕЄвВЯђМЧепЫЕЦ№СЫЕчЩЬаЁЖюаХДћЕФЫЌПьОРњЁЃЫ§ИцЫпМЧепЃЌЧАМИЬьЃЌбЧТэбЗЭјеОЩЯвЛПюаФвЧвбОУЕФАќАќЪЪЗъДђелЃЌПЩздМКЪжЭЗИеКУУЛЧЎЃЌОЭЛ№ЫйДгЮЂСЃДћжаЬсШЁСЫ1ЭђдЊЯТЕЅЙКТђЁЃЁАЗДе§дйЙ§вЛИіЖраЧЦкОЭЗЂЙЄзЪСЫЃЌвЛИіЖраЧЦкЕФРћЯЂДѓдМ40ЖрдЊЃЌЖјАќАќЕФгХЛнН№ЖюГЌЧЇдЊЃЌетУДвЛБШЃЌНшПюЯћЗбЯдШЛдйЛЎЫуВЛЙ§СЫЁЃЁБЕЄЕЄГЦЁЃ

ЁЁЁЁЮоТлЪЧаЁгсвВКУЃЌЕЄЕЄвВКУЃЌФмЙЛдкЛЅСЊЭјЩЯгІМБЬсШЁЕФЯжН№гжЦёжЙетМИЭђдЊЁЃМЧепСЫНтЃЌМЬТьвЯНшпТЁЂЦѓЖьЮЂСЃДћКѓЃЌЫеФўЁЂАйЖШЁЂОЉЖЋЕШЛЅСЊЭјДѓіљЗзЗзНтПЊЧЎДќЃЌЭЦГіЁАЩСНшЁБДѓВЭЃЌШУЁАДћПюФбЁБЁЂЁАНшЧЎФбЁБЕФГюдЦе§ЧФЧФЩЂШЅЁЃ

ЁЁЁЁвдаЁгсЮЊР§ЃЌЫћИцЫпМЧепЃЌздМКдкжЇИЖБІЕФаХгУЖюЖШЪЕМЪжЛЪЧвЛаЁВПЗжЖјвбЃЌЭЈЙ§ЬкбЖQQЁЂЮЂаХЃЌЫћВщЕНСЫздМКПЩвдЩъЧыЕФаХгУЖюЖШИќДя9ЭђдЊжЎЖрЃЌМгЩЯАйЖШЁЂОЉЖЋЕШЦНЬЈЃЌЦфЕчЩЬаЁЖюаХДћзмЖюЖШгаНЋНќ20ЭђдЊЁЃДЫЪБЃЌаЁгсаІбдЃЌЁАдРДздМКвВЪЧПЩвдЕїгУВЛЩйЧБдкзЪН№ЕФЁЎгаЧЎШЫЁЏФиЃЁЁБ

ЁЁЁЁЙйЗНЪ§ОнЯдЪОЃЌЫеФўШЮадИЖНігУСЫ3ЬьЃЌЪЙгУШЫДЮОЭГЌЙ§20ЭђЃЛТьвЯНшпТЩЯЯпвЛФъЃЌБувЛПкЦјФУЯТСЫШЋЙњ3000ЭђгУЛЇЪкаХЃЌРлМЦЗЂЗХЯћЗбаХДћДя494вкдЊЃЛЮЂСЃДћНЋН№ШкСьгђЕФжЇИЖФмСІгыЩчНЛгІгУНсКЯЃЌЕУЕНСЫжкЖр80ЁЂ90КѓЧрэљЁЃ

ЁЁЁЁЙиМќДЪ

ЁЁЁЁБШНЯ

ЁЁЁЁетУДЖрЦНЬЈЃЌЕНЕзИњЫНшЧЎзюЛЎЫуЃП

ЁЁЁЁОЁЙмЭЈЙ§ЛЅСЊЭјПЩвдЫВМфШУздМКБфГЩвЛИіЁАгаЧЎШЫЁБЃЌЕЋецвЊгУЦ№РДЃЌЪаУёЯыБиЛЙЪЧЙЫТЧжижиЁЃЕквЛИіЮЪЬтЃКДѓВПЗжЪаУёУтВЛСЫвЊЮЪЃКетУДЖрЦНЬЈЃЌЕНЕзИњЫНшзюЛЎЫуФиЃП

ЁЁЁЁЖдДЫЃЌМЧепвдЪкаХЖюЖШЁЂНшПюРћТЪЁЂНшПюЦкЯоЁЂзМШыУХМїЁЂгтЦкЗчЯевдМАБуНнЖШЬхбщЮЊЙиМќДЪЃЌЖдЯжЯТжївЊМИИіЕчЩЬаЁЖюаХДћЦЗжжНјааСЫБШНЯЁЃ

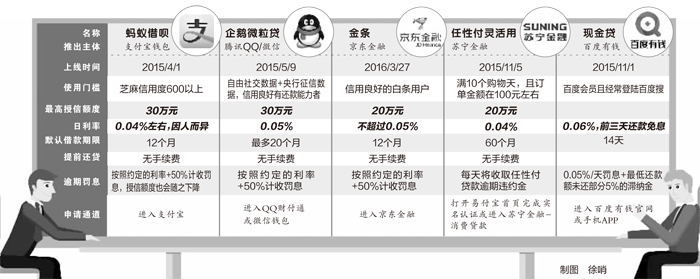

ЁЁЁЁОнЯЄЃЌТьвЯНшпТКЭОЉЖЋН№ЬѕжївЊвРРЕздгааХгУЦРЗжЃЌЧАепвЊЧѓгУЛЇЕФжЅТщаХгУЗждк600ЗжвдЩЯЃЌИіШЫаХгУКУЕФгУЛЇИќШнвзЛёЕУНшПюзЪИёЃЛКѓепдђвдЁАгХжЪОЉЖЋАзЬѕгУЛЇЁБЮЊУХМїЃЌЛЛОфЛАЫЕЃЌвЊЪЙгУН№ЬѕНшПюЃЌЪзЯШвЊГЩЮЊОЉЖЋЕФАзЬѕПЭЛЇЁЃЬкбЖЮЂСЃДћЪЧЬкбЖЦьЯТЮЂжквјааЕФДћПюВњЦЗЃЌЦфжївЊвРППЬкбЖЖрФъРДЛ§РлЕФЩчНЛЪ§ОнМАбыааЕФИіШЫеїаХЪ§ОнЃЌЖдQQЛђепЮЂаХСНжжВЛЭЌЧўЕРЗПДћЕФЖюЖШЕФЦРХаБъзМЛсгаВржиЃЛвЛАуРДЫЕЃЌГЃгУЪжЛњQQЛђЮЂаХЃЌЧввбАѓЖЈВЦИЖЭЈЕФгУЛЇЛђОГЃЪЙгУЮЂаХЧЎАќепЃЌИќШнвзЛёЕУДћПюзЪИёЃЌЧвДћПюЖюЖШвВдНПЩЙлЁЃ

ЁЁЁЁЫеФўШЮадИЖПЊЭЈЕФЧАЬсЪЧЃЌЯћЗбепашТњ10ИіЙКЮяЬьЃЌЧвЖЉЕЅН№Жюдк100дЊзѓгвЃЌЖрдкЫеФўЙКТђЃЌЪкаХЖюЖШгаЭћЯргІЬсИпЃЛАйЖШЯжН№ДћдђжЛвЊЪЧАйЖШЛсдБЧвОГЃЕЧТНАйЖШЫбЫїБуПЩЁЃ

ЁЁЁЁМЧепЗЂЯжЃЌМИжжНшПюЗНЪНЕФЯрЭЌжЎДІдкгкЃЌЪЙгУепЪзЯШЖМашвЊдкИїИіЦНЬЈНјааЪЕУћШЯжЄЁЃ

ЁЁЁЁДгЖюЖШЩЯПДЃЌзюЮЊДѓЦјЕФЮовЩЪЧНшпТКЭЮЂСЃДћЃЌзюИпЪкаХЖюЖШПЩвдДяЕН30ЭђдЊЃЛН№ЬѕДЮжЎЃЌзюИпЪкаХ20ЭђдЊЃЛЫеФўШЮадИЖСщЛюгУЕФЪЕМЪзюДѓЬсЯжН№ЖюЮЊ4ЭђдЊЃЛзюЩйЕФЪЧЯжН№ДћЃЌзюЖржЛФмЩъЧыЕН3000дЊЁЃ

ЁЁЁЁОЁЙмИїИіЦНЬЈЖМгаДѓжТЕФНшПюРћТЪБъзМЃЌЦфжаЃЌНшпТКЭШЮадИЖЕФШеЯЂБъзМдк0.04%ЃЌЮЂСЃДћЮЊ0.05%ЃЌЖјН№ЬѕдђВЛГЌЙ§0.05%ЃЛЕЋЪЕМЪЩЯЃЌИіШЫаХЯЂЕФЭъЩЦГЬЖШЁЂИїШЫЖдЦНЬЈЕФЙБЯзЖШ(ШчдкЖдгІЦНЬЈРэВЦЁЂЯћЗбЕШвдМАИїШЫаХгУзДПі)ЃЌВЛНіОіЖЈСЫЪкаХЖюЖШЕФЖрЩйЃЌвВжБНггАЯьЕННшПюРћТЪЕФИпЕЭЁЃвдТьвЯНшпТЮЊР§ЃЌМЧепСЫНтЕНЕФгУЛЇНшПюШеРћТЪЮЊ0.028%ЁЂ0.03%ЁЂ0.04%вдМА0.045%ВЛЕШЃЌЦфжаЃЌзюЩйепНшПюШеРћТЪНіга0.017%ЁЃжЕЕУзЂвтЕФЪЧЃЌШчЙћдкШЮадИЖЛёЕУДћПюгУгкЫеФўвзЙКЯћЗбЃЌЩЬМвЖджИЖЈЩЬЦЗИјГіСЫ0ЪзИЖ0РћЯЂ0ЪжајЗбЕФгХЛнЃЌЛЛОфЛАЫЕЃЌетЪБКђЃЌШЮадИЖОЭЦ№ЕНСЫЛЈпТЁЂАзЬѕЕШЛЅСЊЭјЯћЗбДћвЛбљЕФзїгУСЫЁЃ

ЁЁЁЁОЭФЌШЯДћПюЦкЯоЖјбдЃЌМЧепАДзюаТБъзМНјааБШНЯЃЌЦкЯозюГЄЕФЪ§ШЮадИЖЃЌГЄДя5ФъЃЛЦфДЮЪЧЮЂСЃДћЃЌзюЖрПЩДћ20ИідТЃЌЖјНшпТКЭН№ЬѕЕФзюГЄДћПюЦкЯоОљЮЊ12ИідТЁЃ

ЁЁЁЁдкжкЖрВњЦЗжаЃЌАйЖШгаЧЎЯжН№ДћвдЖЬЦкДћПюЮЊЬиЩЋЃЌвђЮЊЦфУХМїНЯЕЭЃЌЙЪЖјРћТЪЯрЖдНЯИпЃЌШеЯЂаш0.06%ЃЌЖюЖШВЛИпЧвДћПюЦкЯогжЖЬжС14ЬьЁЃВЛЙ§ЃЌЯжН№ДћвргаЧАШ§ЬьЛЙПюУтЯЂЕФИЃРћЁЃ

ЁЁЁЁМЧепСЫНтЃЌЕБЧАЕФЕчЩЬаЁЖюаХДћЖрАыВЩШЁЫцНшЫцЛЙЕФНшДћЗНЪНЃЌНшПюепШєвЊЬсЧАЛЙДћЃЌвЛАуЮоашГаЕЃЪжајЗбЃЛВЛЙ§ЃЌЬШШєгтЦкЮДЛЙЃЌИїЦНЬЈЖМНЋВњЩњИпЖюЗЃЯЂвдМАжЭФЩН№ЕШЁЃЦфжаЃЌНшпТЁЂЮЂСЃДћЁЂН№ЬѕздгтЦкжЎШеЦ№ЃЌЛсдкБОН№ЁЂРћЯЂЛљДЁЩЯЃЌЖюЭтЪеШЁдМЖЈРћТЪ50%ЕФЗЃЯЂЃЌжБжСгтЦкЛЙЧхЃЌаХгУЖюЖШвВЛсвђДЫЪмЕНгАЯьЁЃ

ЁЁЁЁЙиМќДЪ

ЁЁЁЁЫуеЫ

ЁЁЁЁШеЯЂ0.04%ЃЌНшПюГЩБОЪЧИпЪЧЕЭЃП

ЁЁЁЁжкЖрЛЅСЊЭјЦНЬЈЁАЩСНшЁБФЃЪНЕФПЊЦєШУЦеЭЈЯћЗбепЕФНшПюУХТЗЛэШЛПЊРЪЁЃжЛвЊНјШыЪьЯЄЕФЭЈЕРЃЌЕуЕуЪѓБъЁЂДЅДЅЪжЛњЦСФЛЃЌАзЛЈЛЈЕФвјзгдкМИЗжЩѕжСМИУыжгФкОЭТфЕНСЫздМКЕФеЫЛЇЃЌ1000дЊвЛЬьжЛаш4НЧЕФРћЯЂЃЌПЩвдЫцЪБжЇШЁЁЂЫцвтЛЈЯњЁЁЬ§Ц№РДЃЌетвЛЧавбзуЙЛгеШЫЁЃ

ЁЁЁЁШЛЖјРэВЦЪІШДВЛЭќЬсабЪаУёЃЌЮЂСЃДћЁЂНшпТЕШЕчЩЬОЁЙмНшПюЗНЪНИќМгЗНБуПьНнЃЌЕЋНшПюРћТЪзХЪЕВЛЕЭЃЌШЁЕРЛЅСЊЭјаЁЖюаХДћЛЙашЖрЫуЫуеЫЁЃ

ЁЁЁЁОнМЧепСЫНтЃЌЕБЧАЃЌЮвЪаИїМввјааИјГіЕФАзСьЭЈЁЂРЖСьЭЈЕШаХгУДћПюЕФФъРћТЪдМЮЊ6%~7%ЃЌвВОЭЪЧЫЕЃЌ1ЭђдЊДћПювЛФъРћЯЂЮЊ600жС700дЊЃЛЖјЭЈЙ§ЮЂСЃДћЁЂНшпТЕШЧўЕРНшПюЃЌеЇвЛПДШеЯЂжЛга0.04%ЃЌвВОЭЪЧНшПю1ЭђдЊЃЌвЛЬьжЛашжЇИЖ4дЊРћЯЂЃЌЕЋЬШШєН№ЖювЛДѓЁЂЦкЯовЛГЄЃЌНшПюГЩБОБуВЛШнаЁъяЁЃ

ЁЁЁЁЁААД0.04%ЕФШеЯЂБъзММЦЫуЃЌНшпТЕФНшПюФъРћТЪЪЕМЪИпДя14.6%ЃЌвбОДяЕНвјаааХДћРћТЪЕФ2БЖЖрСЫЁЃЁБНЈааФўВЈЪаЗжааЙњМЪН№ШкРэВЦЪІаэО§ВЈГЦЃЌЁАвдЕЄЕЄЮЊР§ЃЌЬШШєЦфЙКТђЕФАќАќгХЛнН№ЖюЕЭгк500дЊЃЌЖјЫ§1ЭђдЊДћПюдкЫФИідТФкУЛФмЛЙЧх(ЫљашРћЯЂЮЊ0.04%ЁС120ЁС10000)ЃЌФЧУДЃЌЕЄЕЄДЫБЪНшПюЙКЮяБуЪЇШЅСЫгІгавтвхЁЃЁБ

ЁЁЁЁЁАдйвдаЁгсЮЊР§ЃЌМйЩшЦфДћПюН№ЖюИпДя10ЭђдЊЃЌФЧУДЃЌЫћУПШеашвЊГаЕЃЕФРћЯЂОЭИпДя40дЊЃЌАДееЕШЖюБОН№ЛЙПюЗНЪНЛЙПюЃЌвЛФъКѓЃЌЕЅРћЯЂОЭвЊ7800дЊЃЌетбљЕФРћЯЂПЊжЇЪЧЗёЛЙжЕЕУЦфЮЊгХЛнДйЯњЬсЧАЙКЮяБуВЛЕУЖјжЊСЫЁЃЁБаэГЦЁЃ

ЁЁЁЁдкЛЅСЊЭјЩЯЁАЩСНшЁБЃЌгтЦкЗЃЯЂврВЛШнаЁъяЁЃМйНш1000дЊЃЌгтЦкКѓУПШеЕФЗЃЯЂОЭЪЧ1000ЁС0.04%ЁС50%ЁС1ЃН0.2дЊЃЌПДРДЫфШЛВЛЖрЃЌЕЋЭЌбљН№ЖювЛДѓЁЂЦкЯовЛГЄОЭгжЪЧСэвЛБЪЮЊЪ§ВЛаЁЕФЖюЭтПЊжЇЁЃ

ЁЁЁЁЛЙгаВПЗжЪаУёЛЙЦѓЭМбАеввЛИіНшПюРћЯЂНЯЕЭЕФЦНЬЈНшЧЎГіРДЃЌТђИіЗчЯеЕЭЕФРэВЦЃЌзЌвЛЖйЗЙЧЎЁЃЪтВЛжЊЃЌМДБуЪЧ0.02%ЕФШеЯЂЃЌДћПюФъРћТЪвВИпДя7.3%ЃЌЖјЗХблЕБЧАЃЌФФРяЛЙбАЕУЕНФъЛЏЪевцИпгк7%ЕФЮоЗчЯеРэВЦЦЗжжЃП

ЁЁЁЁЗВДЫжжжжЃЌаэО§ВЈШЯЮЊЃЌПДЩЯШЅБуНнЁЂЪЕгУЕФЕчЩЬаЁЖюаХДћЛЙЪЧЕУМЦЫузХгУЃЌЖдгкгІМБЙКЮяЛђЖЬЦкжмзЊепЖјбдЃЌетШЗЪЕЪЧВЛДэЕФбЁдёЁЃ

ЁЁЁЁЙиМќДЪ

ЁЁЁЁаХгУ

ЁЁЁЁЕчЩЬаЁДћЛсМЧШыИіШЫеїаХТ№ЃП

ЁЁЁЁдкЛЅСЊЭјЦНЬЈЫГРћУыБфЁАгаЧЎШЫЁБКѓЃЌВЛЩйОЋУїЕФЪаУёХзГіСЫгжвЛвЩЮЪЃКЕчЩЬаЁЖюаХДћЕФЪЙгУЛсМЧШыИіШЫеїаХБЈИцТ№ЃЌЪЧЗёЛсгАЯьЯпЯТдквјааЕФДћПюЩъЧыЃП

ЁЁЁЁЖдДЫЃЌМЧепбЏЮЪСЫЖрЗНШЫЪПЁЃ

ЁЁЁЁИљОнАЂРяАЭАЭЕФЙйЗННтЪЭЃЌЪЙгУНшпТбЯжигтЦкЕФЛАЃЌетИігтЦкМЧТМЛсЩЯБЈЕНбыааеїаХЯЕЭГЃЌвВОЭЪЧЫЕЃЌШчЙћдкЯпЩЯЪЙгУНшпТЃЌЧвГіЯжБШНЯбЯжиЕФгтЦкЃЌЯрЙиаХЯЂОЭЛсГіЯждкШЫааеїаХБЈИцжаЃЌгАЯьИіШЫМЧТМЁЃЭЌбљЃЌШчЙћЪЙгУЮЂаХЮЂСЃДћНшПюЃЌЦфЪЕЪЧЯђЮЂжквјааЩъЧыаХгУДћПюЃЌЖјЮЂжквјааЪЧЪєгквјаазЪжЪЃЌЬШШєгтЦкЃЌгтЦкаХЯЂЭЌбљЛсГіЯждкеїаХБЈИцжаЁЃЖјвЛЕЉИіШЫеїаХБЈИцГіЯжЮлЕуЃЌФЧУДЃЌвјааИїРрДћПюЖМНЋЪмЕНгАЯьЁЃГ§СЫНшпТЁЂЮЂСЃДћЃЌЫеФўЕФШЮадИЖСщЛюгУЪЧЫеФўКЭФЯОЉвјааКЯзїЭЦГіЕФДћПювЕЮёЃЌЯрЙигтЦкаХЯЂвВЖМЖЈЦкЩЯБЈЁЃЖјОЉЖЋЮЊСЫНЕЕЭЛЕеЫТЪЃЌФПЧАвВвбгыбыааЛЅЖЏЃЌЫљгаЦНЬЈЩЯЕФЖёвтгтЦкМЧТМЖМЛсЩЯДЋжСеїаХЯЕЭГЃЌгАЯьИіШЫаХгУЁЃ

ЁЁЁЁЖјЪЕМЪЩЯЃЌМЧепСЫНтЕНЃЌВЛНіЪЧгтЦкаХЯЂЃЌДћПюепЁАФГФъФГдТФГШедкФГФГЦНЬЈЛёЕУЙ§вЛБЪЖрЩйЖюЖШЪкаХЁБЕФаХЯЂЃЌЖМЛсГіЯждквјааЕФЩѓКЫзЪСЯжЎжаЁЃ

ЁЁЁЁЁАЮоТлЪЧТьвЯНшпТЛЙЪЧЬкбЖЮЂСЃДћЃЌШчЙћЩъЧыДћПюДЮЪ§Й§ЖрЃЌФЧУДдквјааЩъЧыДћПюЪБЪЦБиЛсМгвдВЮПМЃЌвђЮЊдкЮвУЧПДРДЃЌЮоТлЭЈЙ§ЪВУДЦНЬЈНшПюЃЌЖМБэУїСЫНшПюШЫШБЧЎЃЛЖјЕчЩЬаЁДћЕФРћТЪЦфЪЕвВВЛЕЭЃЌШчЙћетУДИпЕФРћЯЂвВФмНгЪмЃЌЫЕУїДћПюШЫзЪН№ЗНУцДцдквЛЖЈЮЪЬтЃЌЦфБОЩэдквјааЕФаХДћзЪжЪВЛИпЃЌзмжЎгавЛЖЈЗчЯеадЁБЃЌвЛМвЙњгавјааЯрЙиИКд№ШЫетбљжБбдЁЃ

ЁЁЁЁВЩЗУжаЃЌМЧепДг№ЎЩЯЖрМввјаааХДћВПУХЛёЯЄЃЌблЯТЃЌЮвЪаЖрЪ§вјааЖдаЁЖюаХгУДћПюЖМгаЁАЪкаХМвЪ§ЁБЕФЯожЦЃЌаЁЖюаХДћЪкаХЙ§ЖрЕФПЭЛЇВЛдйгшвдЪкаХЁЃвЛАуРДЫЕЃЌвјааЙцЖЈИіШЫЕФаЁЖюДћПюЪкаХМвЪ§ВЛГЌЙ§3МвЃЌЛЛОфЛАЫЕЃЌМйШчФњЪжжавбгавЛеХвјааАзСьЭЈПЈЃЌгждкСНИіЕчЩЬаЁДћЦНЬЈеМгУНшДћзЪН№(ЮоТлН№ЖюДѓаЁ)ЃЌФЧУДдйвЊдквјаазівЛеХаЁЖюаХДћПЈОЭФбСЫЁЃ

ЁЁЁЁЖЋФЯЩЬБЈМЧеп ДоСшСе

БрМЃК ГТЯўтљ

вНБЃТвЯѓ:ВПЗжвЉЕъБфЁАГЌЪаЁБ вНБЃПЈБфЙКЮяПЈ

2016-08-12 07:41

ЭјЦиНЮїЛЗЮРЙЄЖЅСвШеНгЪмЮПЮЪ:СьЕМзјдквѕСЙДІ

2016-08-12 07:39

"Кйау"жБВЅЦНЬЈећЖйКѓдйЩцЛЦ ХЎжїВЅжБВЅ"дьШЫ"

2016-08-12 07:44

2016-08-12 09:22

АФРыАЖФбУёжааФЦиОЊШЫФкФЛЃКЙЄзїШЫдБадЧжИОХЎЖљЭЏ

2016-08-12 08:23

3DДђгЁММЪѕжњЖЯрЙОозьФёЁАжиЩњЁБ

2016-08-12 09:11

ТьвЯНшпТЁЂОЉЖЋН№ЬѕЁЂАйЖШЯжН№ДћЁИњЫНшЧЎзюЛЎЫуЃП

ИхдДЃК жаЙњФўВЈЭј 2016-08-15 07:32:00

ЁЁЁЁТьвЯНшпТЁЂЦѓЖьЮЂСЃДћЁЂОЉЖЋН№ЬѕЁЂАйЖШЯжН№ДћЁЁетСНФъЃЌжкЖрЕчЩЬСїГЬМђЕЅЕФаЁЖюаХгУДћПюЦЗжжЯрМЬЩЯЯпЃЌЪаУёЕФЁАЧЎТЗЁБвЛЯТзгПЊРЋЦ№РДЁЃ

ЁЁЁЁдкЛЅСЊЭјЁАЩСНшЁБФЃЪНПЊЦєЕФЭЌЪБЃЌДѓМввВВЛЗСЫувЛБЪеЫЃЌПДПДетаЉЁАИЃРћЁБЕФНшДћГЩБОЕНЕзгаЖрИпЃП

ЁЁЁЁЬ§ЫЕжЇИЖБІГ§СЫПЩвдУтЯЂЯћЗбЃЌЛЙФмАбЧЎНшГіРДгУЃЌдкФўВЈЙЄзїЕФаЁгсЫВМфОѕЕУЛщЗПЕФМвОпМвЕчЙКжУбЙСІМѕЧсСЫДѓАыЁЃ

ЁЁЁЁгЩгкжЎЧАдкЭјЩЯЙКТђСЫДѓВПЗжзАаоВФСЯЃЌАЂРяжЅТщаХгУЦРЗжИпЁЂИіШЫаХгУКУЃЌаЁгсжЛЛЈСЫМИУыжгБуЫГРћЩъЧыЕН3.8ЭђдЊЕФаХгУДћПюЃЌзЪН№МДЪБЕНеЫЃЌвЛНтЦфШМУМжЎМБЁЃШеЯЂжЛга0.04%ЃЌвВОЭЪЧНшПю1ЭђдЊЃЌвЛЬьжЛашжЇИЖ4дЊРћЯЂЁЃЕЋРэВЦЪІБэЪОЃЌОЁЙметРрНшПюЗНЪНЗНБуПьНнЃЌЕЋЪЕМЪНшПюГЩБОВЛШнаЁъяЃЌзюЖржЛФмгУгкгІМБКЭЖЬЦкЕФзЪН№жмзЊЁЃ

ЁЁЁЁЙиМќДЪ

ЁЁЁЁПьЫй

ЁЁЁЁЭјЩЯЯћЗбаХДћЮЊКЮЪмЕН80ЁЂ90КѓЧрэљЃП

ЁЁЁЁГУзХЩЬМвЕФДѓЙцФЃДйЯњЃЌаЁгсЩЯдТЫЂБЌСЫЪжжаСНеХаХгУПЈЁЃблМћзХаХгУПЈЛЙПюШеНЋжСЃЌЖјздМКЪжЭЗЕФЛ§аюКЭаТЗЂЕФЙЄзЪгжВЛзувдЧхеЫЃЌаЁгсПЊЪМгааЉКѓЛкЕБГѕЕФГЌЖюЯћЗбЁЃ

ЁЁЁЁаЁгсНсЛщТђЗПИИФИвбОзЪжњДѓАыСЫЃЌКѓајзАаоаЁгсОіЖЈБиаыздИјздзуЁЃЁАПЩЪЧЃЌЛЙПюШеНЋжСЃЌФФХТЕБМДШЅвјааЩъЧыДћПюЃЌЩѓХњЯТРДвВЕУЪ§ШеЁЁЁБаЁгсАЕздЗИФбЁЃ

ЁЁЁЁЫљавЃЌаЁгсДгЙЋЫОЭЌЪТДІЛёЯЄЃЌШчНёВЛНіПЩвддкЬдБІжИЖЈЩЬМвДІгУТьвЯЛЈпТУтЯЂЯћЗбЃЌЛЙПЩвджБНгДћПюЬсЯжЕНБ№ДІШЅгУЁЃ

ЁЁЁЁЮоЖРгаХМЃЌАзСьЕЄЕЄвВЯђМЧепЫЕЦ№СЫЕчЩЬаЁЖюаХДћЕФЫЌПьОРњЁЃЫ§ИцЫпМЧепЃЌЧАМИЬьЃЌбЧТэбЗЭјеОЩЯвЛПюаФвЧвбОУЕФАќАќЪЪЗъДђелЃЌПЩздМКЪжЭЗИеКУУЛЧЎЃЌОЭЛ№ЫйДгЮЂСЃДћжаЬсШЁСЫ1ЭђдЊЯТЕЅЙКТђЁЃЁАЗДе§дйЙ§вЛИіЖраЧЦкОЭЗЂЙЄзЪСЫЃЌвЛИіЖраЧЦкЕФРћЯЂДѓдМ40ЖрдЊЃЌЖјАќАќЕФгХЛнН№ЖюГЌЧЇдЊЃЌетУДвЛБШЃЌНшПюЯћЗбЯдШЛдйЛЎЫуВЛЙ§СЫЁЃЁБЕЄЕЄГЦЁЃ

ЁЁЁЁЮоТлЪЧаЁгсвВКУЃЌЕЄЕЄвВКУЃЌФмЙЛдкЛЅСЊЭјЩЯгІМБЬсШЁЕФЯжН№гжЦёжЙетМИЭђдЊЁЃМЧепСЫНтЃЌМЬТьвЯНшпТЁЂЦѓЖьЮЂСЃДћКѓЃЌЫеФўЁЂАйЖШЁЂОЉЖЋЕШЛЅСЊЭјДѓіљЗзЗзНтПЊЧЎДќЃЌЭЦГіЁАЩСНшЁБДѓВЭЃЌШУЁАДћПюФбЁБЁЂЁАНшЧЎФбЁБЕФГюдЦе§ЧФЧФЩЂШЅЁЃ

ЁЁЁЁвдаЁгсЮЊР§ЃЌЫћИцЫпМЧепЃЌздМКдкжЇИЖБІЕФаХгУЖюЖШЪЕМЪжЛЪЧвЛаЁВПЗжЖјвбЃЌЭЈЙ§ЬкбЖQQЁЂЮЂаХЃЌЫћВщЕНСЫздМКПЩвдЩъЧыЕФаХгУЖюЖШИќДя9ЭђдЊжЎЖрЃЌМгЩЯАйЖШЁЂОЉЖЋЕШЦНЬЈЃЌЦфЕчЩЬаЁЖюаХДћзмЖюЖШгаНЋНќ20ЭђдЊЁЃДЫЪБЃЌаЁгсаІбдЃЌЁАдРДздМКвВЪЧПЩвдЕїгУВЛЩйЧБдкзЪН№ЕФЁЎгаЧЎШЫЁЏФиЃЁЁБ

ЁЁЁЁЙйЗНЪ§ОнЯдЪОЃЌЫеФўШЮадИЖНігУСЫ3ЬьЃЌЪЙгУШЫДЮОЭГЌЙ§20ЭђЃЛТьвЯНшпТЩЯЯпвЛФъЃЌБувЛПкЦјФУЯТСЫШЋЙњ3000ЭђгУЛЇЪкаХЃЌРлМЦЗЂЗХЯћЗбаХДћДя494вкдЊЃЛЮЂСЃДћНЋН№ШкСьгђЕФжЇИЖФмСІгыЩчНЛгІгУНсКЯЃЌЕУЕНСЫжкЖр80ЁЂ90КѓЧрэљЁЃ

ЁЁЁЁЙиМќДЪ

ЁЁЁЁБШНЯ

ЁЁЁЁетУДЖрЦНЬЈЃЌЕНЕзИњЫНшЧЎзюЛЎЫуЃП

ЁЁЁЁОЁЙмЭЈЙ§ЛЅСЊЭјПЩвдЫВМфШУздМКБфГЩвЛИіЁАгаЧЎШЫЁБЃЌЕЋецвЊгУЦ№РДЃЌЪаУёЯыБиЛЙЪЧЙЫТЧжижиЁЃЕквЛИіЮЪЬтЃКДѓВПЗжЪаУёУтВЛСЫвЊЮЪЃКетУДЖрЦНЬЈЃЌЕНЕзИњЫНшзюЛЎЫуФиЃП

ЁЁЁЁЖдДЫЃЌМЧепвдЪкаХЖюЖШЁЂНшПюРћТЪЁЂНшПюЦкЯоЁЂзМШыУХМїЁЂгтЦкЗчЯевдМАБуНнЖШЬхбщЮЊЙиМќДЪЃЌЖдЯжЯТжївЊМИИіЕчЩЬаЁЖюаХДћЦЗжжНјааСЫБШНЯЁЃ

ЁЁЁЁОнЯЄЃЌТьвЯНшпТКЭОЉЖЋН№ЬѕжївЊвРРЕздгааХгУЦРЗжЃЌЧАепвЊЧѓгУЛЇЕФжЅТщаХгУЗждк600ЗжвдЩЯЃЌИіШЫаХгУКУЕФгУЛЇИќШнвзЛёЕУНшПюзЪИёЃЛКѓепдђвдЁАгХжЪОЉЖЋАзЬѕгУЛЇЁБЮЊУХМїЃЌЛЛОфЛАЫЕЃЌвЊЪЙгУН№ЬѕНшПюЃЌЪзЯШвЊГЩЮЊОЉЖЋЕФАзЬѕПЭЛЇЁЃЬкбЖЮЂСЃДћЪЧЬкбЖЦьЯТЮЂжквјааЕФДћПюВњЦЗЃЌЦфжївЊвРППЬкбЖЖрФъРДЛ§РлЕФЩчНЛЪ§ОнМАбыааЕФИіШЫеїаХЪ§ОнЃЌЖдQQЛђепЮЂаХСНжжВЛЭЌЧўЕРЗПДћЕФЖюЖШЕФЦРХаБъзМЛсгаВржиЃЛвЛАуРДЫЕЃЌГЃгУЪжЛњQQЛђЮЂаХЃЌЧввбАѓЖЈВЦИЖЭЈЕФгУЛЇЛђОГЃЪЙгУЮЂаХЧЎАќепЃЌИќШнвзЛёЕУДћПюзЪИёЃЌЧвДћПюЖюЖШвВдНПЩЙлЁЃ

ЁЁЁЁЫеФўШЮадИЖПЊЭЈЕФЧАЬсЪЧЃЌЯћЗбепашТњ10ИіЙКЮяЬьЃЌЧвЖЉЕЅН№Жюдк100дЊзѓгвЃЌЖрдкЫеФўЙКТђЃЌЪкаХЖюЖШгаЭћЯргІЬсИпЃЛАйЖШЯжН№ДћдђжЛвЊЪЧАйЖШЛсдБЧвОГЃЕЧТНАйЖШЫбЫїБуПЩЁЃ

ЁЁЁЁМЧепЗЂЯжЃЌМИжжНшПюЗНЪНЕФЯрЭЌжЎДІдкгкЃЌЪЙгУепЪзЯШЖМашвЊдкИїИіЦНЬЈНјааЪЕУћШЯжЄЁЃ

ЁЁЁЁДгЖюЖШЩЯПДЃЌзюЮЊДѓЦјЕФЮовЩЪЧНшпТКЭЮЂСЃДћЃЌзюИпЪкаХЖюЖШПЩвдДяЕН30ЭђдЊЃЛН№ЬѕДЮжЎЃЌзюИпЪкаХ20ЭђдЊЃЛЫеФўШЮадИЖСщЛюгУЕФЪЕМЪзюДѓЬсЯжН№ЖюЮЊ4ЭђдЊЃЛзюЩйЕФЪЧЯжН№ДћЃЌзюЖржЛФмЩъЧыЕН3000дЊЁЃ

ЁЁЁЁОЁЙмИїИіЦНЬЈЖМгаДѓжТЕФНшПюРћТЪБъзМЃЌЦфжаЃЌНшпТКЭШЮадИЖЕФШеЯЂБъзМдк0.04%ЃЌЮЂСЃДћЮЊ0.05%ЃЌЖјН№ЬѕдђВЛГЌЙ§0.05%ЃЛЕЋЪЕМЪЩЯЃЌИіШЫаХЯЂЕФЭъЩЦГЬЖШЁЂИїШЫЖдЦНЬЈЕФЙБЯзЖШ(ШчдкЖдгІЦНЬЈРэВЦЁЂЯћЗбЕШвдМАИїШЫаХгУзДПі)ЃЌВЛНіОіЖЈСЫЪкаХЖюЖШЕФЖрЩйЃЌвВжБНггАЯьЕННшПюРћТЪЕФИпЕЭЁЃвдТьвЯНшпТЮЊР§ЃЌМЧепСЫНтЕНЕФгУЛЇНшПюШеРћТЪЮЊ0.028%ЁЂ0.03%ЁЂ0.04%вдМА0.045%ВЛЕШЃЌЦфжаЃЌзюЩйепНшПюШеРћТЪНіга0.017%ЁЃжЕЕУзЂвтЕФЪЧЃЌШчЙћдкШЮадИЖЛёЕУДћПюгУгкЫеФўвзЙКЯћЗбЃЌЩЬМвЖджИЖЈЩЬЦЗИјГіСЫ0ЪзИЖ0РћЯЂ0ЪжајЗбЕФгХЛнЃЌЛЛОфЛАЫЕЃЌетЪБКђЃЌШЮадИЖОЭЦ№ЕНСЫЛЈпТЁЂАзЬѕЕШЛЅСЊЭјЯћЗбДћвЛбљЕФзїгУСЫЁЃ

ЁЁЁЁОЭФЌШЯДћПюЦкЯоЖјбдЃЌМЧепАДзюаТБъзМНјааБШНЯЃЌЦкЯозюГЄЕФЪ§ШЮадИЖЃЌГЄДя5ФъЃЛЦфДЮЪЧЮЂСЃДћЃЌзюЖрПЩДћ20ИідТЃЌЖјНшпТКЭН№ЬѕЕФзюГЄДћПюЦкЯоОљЮЊ12ИідТЁЃ

ЁЁЁЁдкжкЖрВњЦЗжаЃЌАйЖШгаЧЎЯжН№ДћвдЖЬЦкДћПюЮЊЬиЩЋЃЌвђЮЊЦфУХМїНЯЕЭЃЌЙЪЖјРћТЪЯрЖдНЯИпЃЌШеЯЂаш0.06%ЃЌЖюЖШВЛИпЧвДћПюЦкЯогжЖЬжС14ЬьЁЃВЛЙ§ЃЌЯжН№ДћвргаЧАШ§ЬьЛЙПюУтЯЂЕФИЃРћЁЃ

ЁЁЁЁМЧепСЫНтЃЌЕБЧАЕФЕчЩЬаЁЖюаХДћЖрАыВЩШЁЫцНшЫцЛЙЕФНшДћЗНЪНЃЌНшПюепШєвЊЬсЧАЛЙДћЃЌвЛАуЮоашГаЕЃЪжајЗбЃЛВЛЙ§ЃЌЬШШєгтЦкЮДЛЙЃЌИїЦНЬЈЖМНЋВњЩњИпЖюЗЃЯЂвдМАжЭФЩН№ЕШЁЃЦфжаЃЌНшпТЁЂЮЂСЃДћЁЂН№ЬѕздгтЦкжЎШеЦ№ЃЌЛсдкБОН№ЁЂРћЯЂЛљДЁЩЯЃЌЖюЭтЪеШЁдМЖЈРћТЪ50%ЕФЗЃЯЂЃЌжБжСгтЦкЛЙЧхЃЌаХгУЖюЖШвВЛсвђДЫЪмЕНгАЯьЁЃ

ЁЁЁЁЙиМќДЪ

ЁЁЁЁЫуеЫ

ЁЁЁЁШеЯЂ0.04%ЃЌНшПюГЩБОЪЧИпЪЧЕЭЃП

ЁЁЁЁжкЖрЛЅСЊЭјЦНЬЈЁАЩСНшЁБФЃЪНЕФПЊЦєШУЦеЭЈЯћЗбепЕФНшПюУХТЗЛэШЛПЊРЪЁЃжЛвЊНјШыЪьЯЄЕФЭЈЕРЃЌЕуЕуЪѓБъЁЂДЅДЅЪжЛњЦСФЛЃЌАзЛЈЛЈЕФвјзгдкМИЗжЩѕжСМИУыжгФкОЭТфЕНСЫздМКЕФеЫЛЇЃЌ1000дЊвЛЬьжЛаш4НЧЕФРћЯЂЃЌПЩвдЫцЪБжЇШЁЁЂЫцвтЛЈЯњЁЁЬ§Ц№РДЃЌетвЛЧавбзуЙЛгеШЫЁЃ

ЁЁЁЁШЛЖјРэВЦЪІШДВЛЭќЬсабЪаУёЃЌЮЂСЃДћЁЂНшпТЕШЕчЩЬОЁЙмНшПюЗНЪНИќМгЗНБуПьНнЃЌЕЋНшПюРћТЪзХЪЕВЛЕЭЃЌШЁЕРЛЅСЊЭјаЁЖюаХДћЛЙашЖрЫуЫуеЫЁЃ

ЁЁЁЁОнМЧепСЫНтЃЌЕБЧАЃЌЮвЪаИїМввјааИјГіЕФАзСьЭЈЁЂРЖСьЭЈЕШаХгУДћПюЕФФъРћТЪдМЮЊ6%~7%ЃЌвВОЭЪЧЫЕЃЌ1ЭђдЊДћПювЛФъРћЯЂЮЊ600жС700дЊЃЛЖјЭЈЙ§ЮЂСЃДћЁЂНшпТЕШЧўЕРНшПюЃЌеЇвЛПДШеЯЂжЛга0.04%ЃЌвВОЭЪЧНшПю1ЭђдЊЃЌвЛЬьжЛашжЇИЖ4дЊРћЯЂЃЌЕЋЬШШєН№ЖювЛДѓЁЂЦкЯовЛГЄЃЌНшПюГЩБОБуВЛШнаЁъяЁЃ

ЁЁЁЁЁААД0.04%ЕФШеЯЂБъзММЦЫуЃЌНшпТЕФНшПюФъРћТЪЪЕМЪИпДя14.6%ЃЌвбОДяЕНвјаааХДћРћТЪЕФ2БЖЖрСЫЁЃЁБНЈааФўВЈЪаЗжааЙњМЪН№ШкРэВЦЪІаэО§ВЈГЦЃЌЁАвдЕЄЕЄЮЊР§ЃЌЬШШєЦфЙКТђЕФАќАќгХЛнН№ЖюЕЭгк500дЊЃЌЖјЫ§1ЭђдЊДћПюдкЫФИідТФкУЛФмЛЙЧх(ЫљашРћЯЂЮЊ0.04%ЁС120ЁС10000)ЃЌФЧУДЃЌЕЄЕЄДЫБЪНшПюЙКЮяБуЪЇШЅСЫгІгавтвхЁЃЁБ

ЁЁЁЁЁАдйвдаЁгсЮЊР§ЃЌМйЩшЦфДћПюН№ЖюИпДя10ЭђдЊЃЌФЧУДЃЌЫћУПШеашвЊГаЕЃЕФРћЯЂОЭИпДя40дЊЃЌАДееЕШЖюБОН№ЛЙПюЗНЪНЛЙПюЃЌвЛФъКѓЃЌЕЅРћЯЂОЭвЊ7800дЊЃЌетбљЕФРћЯЂПЊжЇЪЧЗёЛЙжЕЕУЦфЮЊгХЛнДйЯњЬсЧАЙКЮяБуВЛЕУЖјжЊСЫЁЃЁБаэГЦЁЃ

ЁЁЁЁдкЛЅСЊЭјЩЯЁАЩСНшЁБЃЌгтЦкЗЃЯЂврВЛШнаЁъяЁЃМйНш1000дЊЃЌгтЦкКѓУПШеЕФЗЃЯЂОЭЪЧ1000ЁС0.04%ЁС50%ЁС1ЃН0.2дЊЃЌПДРДЫфШЛВЛЖрЃЌЕЋЭЌбљН№ЖювЛДѓЁЂЦкЯовЛГЄОЭгжЪЧСэвЛБЪЮЊЪ§ВЛаЁЕФЖюЭтПЊжЇЁЃ

ЁЁЁЁЛЙгаВПЗжЪаУёЛЙЦѓЭМбАеввЛИіНшПюРћЯЂНЯЕЭЕФЦНЬЈНшЧЎГіРДЃЌТђИіЗчЯеЕЭЕФРэВЦЃЌзЌвЛЖйЗЙЧЎЁЃЪтВЛжЊЃЌМДБуЪЧ0.02%ЕФШеЯЂЃЌДћПюФъРћТЪвВИпДя7.3%ЃЌЖјЗХблЕБЧАЃЌФФРяЛЙбАЕУЕНФъЛЏЪевцИпгк7%ЕФЮоЗчЯеРэВЦЦЗжжЃП

ЁЁЁЁЗВДЫжжжжЃЌаэО§ВЈШЯЮЊЃЌПДЩЯШЅБуНнЁЂЪЕгУЕФЕчЩЬаЁЖюаХДћЛЙЪЧЕУМЦЫузХгУЃЌЖдгкгІМБЙКЮяЛђЖЬЦкжмзЊепЖјбдЃЌетШЗЪЕЪЧВЛДэЕФбЁдёЁЃ

ЁЁЁЁЙиМќДЪ

ЁЁЁЁаХгУ

ЁЁЁЁЕчЩЬаЁДћЛсМЧШыИіШЫеїаХТ№ЃП

ЁЁЁЁдкЛЅСЊЭјЦНЬЈЫГРћУыБфЁАгаЧЎШЫЁБКѓЃЌВЛЩйОЋУїЕФЪаУёХзГіСЫгжвЛвЩЮЪЃКЕчЩЬаЁЖюаХДћЕФЪЙгУЛсМЧШыИіШЫеїаХБЈИцТ№ЃЌЪЧЗёЛсгАЯьЯпЯТдквјааЕФДћПюЩъЧыЃП

ЁЁЁЁЖдДЫЃЌМЧепбЏЮЪСЫЖрЗНШЫЪПЁЃ

ЁЁЁЁИљОнАЂРяАЭАЭЕФЙйЗННтЪЭЃЌЪЙгУНшпТбЯжигтЦкЕФЛАЃЌетИігтЦкМЧТМЛсЩЯБЈЕНбыааеїаХЯЕЭГЃЌвВОЭЪЧЫЕЃЌШчЙћдкЯпЩЯЪЙгУНшпТЃЌЧвГіЯжБШНЯбЯжиЕФгтЦкЃЌЯрЙиаХЯЂОЭЛсГіЯждкШЫааеїаХБЈИцжаЃЌгАЯьИіШЫМЧТМЁЃЭЌбљЃЌШчЙћЪЙгУЮЂаХЮЂСЃДћНшПюЃЌЦфЪЕЪЧЯђЮЂжквјааЩъЧыаХгУДћПюЃЌЖјЮЂжквјааЪЧЪєгквјаазЪжЪЃЌЬШШєгтЦкЃЌгтЦкаХЯЂЭЌбљЛсГіЯждкеїаХБЈИцжаЁЃЖјвЛЕЉИіШЫеїаХБЈИцГіЯжЮлЕуЃЌФЧУДЃЌвјааИїРрДћПюЖМНЋЪмЕНгАЯьЁЃГ§СЫНшпТЁЂЮЂСЃДћЃЌЫеФўЕФШЮадИЖСщЛюгУЪЧЫеФўКЭФЯОЉвјааКЯзїЭЦГіЕФДћПювЕЮёЃЌЯрЙигтЦкаХЯЂвВЖМЖЈЦкЩЯБЈЁЃЖјОЉЖЋЮЊСЫНЕЕЭЛЕеЫТЪЃЌФПЧАвВвбгыбыааЛЅЖЏЃЌЫљгаЦНЬЈЩЯЕФЖёвтгтЦкМЧТМЖМЛсЩЯДЋжСеїаХЯЕЭГЃЌгАЯьИіШЫаХгУЁЃ

ЁЁЁЁЖјЪЕМЪЩЯЃЌМЧепСЫНтЕНЃЌВЛНіЪЧгтЦкаХЯЂЃЌДћПюепЁАФГФъФГдТФГШедкФГФГЦНЬЈЛёЕУЙ§вЛБЪЖрЩйЖюЖШЪкаХЁБЕФаХЯЂЃЌЖМЛсГіЯждквјааЕФЩѓКЫзЪСЯжЎжаЁЃ

ЁЁЁЁЁАЮоТлЪЧТьвЯНшпТЛЙЪЧЬкбЖЮЂСЃДћЃЌШчЙћЩъЧыДћПюДЮЪ§Й§ЖрЃЌФЧУДдквјааЩъЧыДћПюЪБЪЦБиЛсМгвдВЮПМЃЌвђЮЊдкЮвУЧПДРДЃЌЮоТлЭЈЙ§ЪВУДЦНЬЈНшПюЃЌЖМБэУїСЫНшПюШЫШБЧЎЃЛЖјЕчЩЬаЁДћЕФРћТЪЦфЪЕвВВЛЕЭЃЌШчЙћетУДИпЕФРћЯЂвВФмНгЪмЃЌЫЕУїДћПюШЫзЪН№ЗНУцДцдквЛЖЈЮЪЬтЃЌЦфБОЩэдквјааЕФаХДћзЪжЪВЛИпЃЌзмжЎгавЛЖЈЗчЯеадЁБЃЌвЛМвЙњгавјааЯрЙиИКд№ШЫетбљжБбдЁЃ

ЁЁЁЁВЩЗУжаЃЌМЧепДг№ЎЩЯЖрМввјаааХДћВПУХЛёЯЄЃЌблЯТЃЌЮвЪаЖрЪ§вјааЖдаЁЖюаХгУДћПюЖМгаЁАЪкаХМвЪ§ЁБЕФЯожЦЃЌаЁЖюаХДћЪкаХЙ§ЖрЕФПЭЛЇВЛдйгшвдЪкаХЁЃвЛАуРДЫЕЃЌвјааЙцЖЈИіШЫЕФаЁЖюДћПюЪкаХМвЪ§ВЛГЌЙ§3МвЃЌЛЛОфЛАЫЕЃЌМйШчФњЪжжавбгавЛеХвјааАзСьЭЈПЈЃЌгждкСНИіЕчЩЬаЁДћЦНЬЈеМгУНшДћзЪН№(ЮоТлН№ЖюДѓаЁ)ЃЌФЧУДдйвЊдквјаазівЛеХаЁЖюаХДћПЈОЭФбСЫЁЃ

ЁЁЁЁЖЋФЯЩЬБЈМЧеп ДоСшСе

БрМЃК ГТЯўтљ