由于疫情延宕近一个月的2019年个人所得税年度汇算,终于开始了。

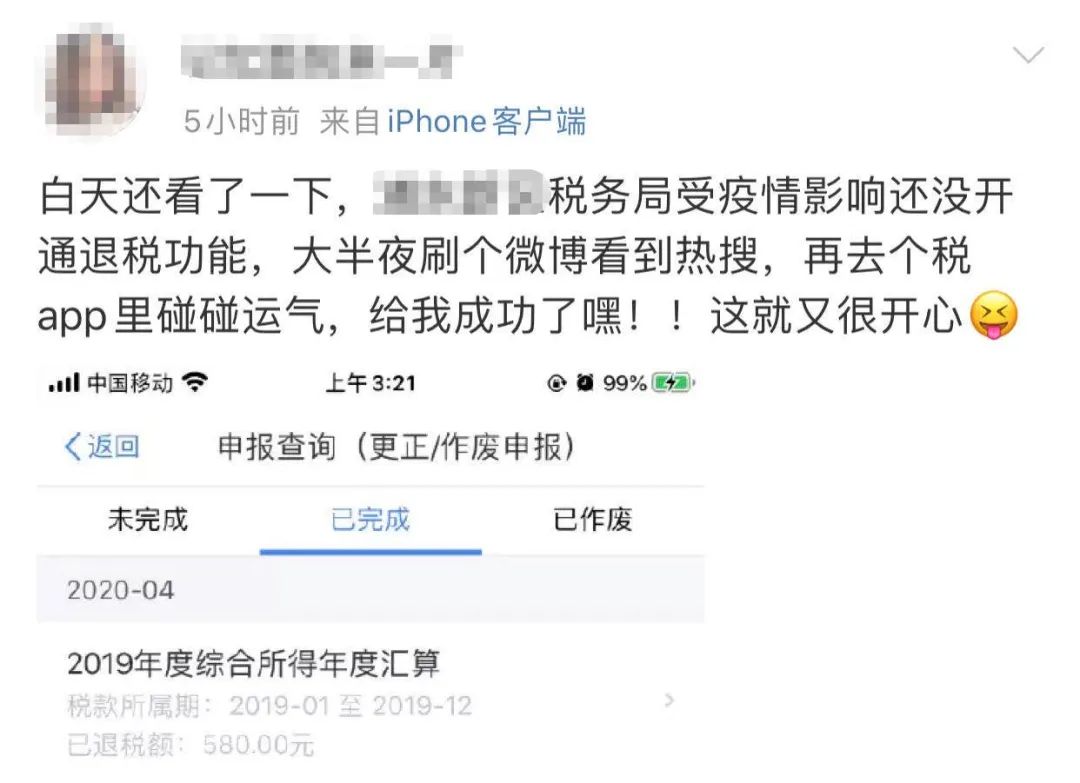

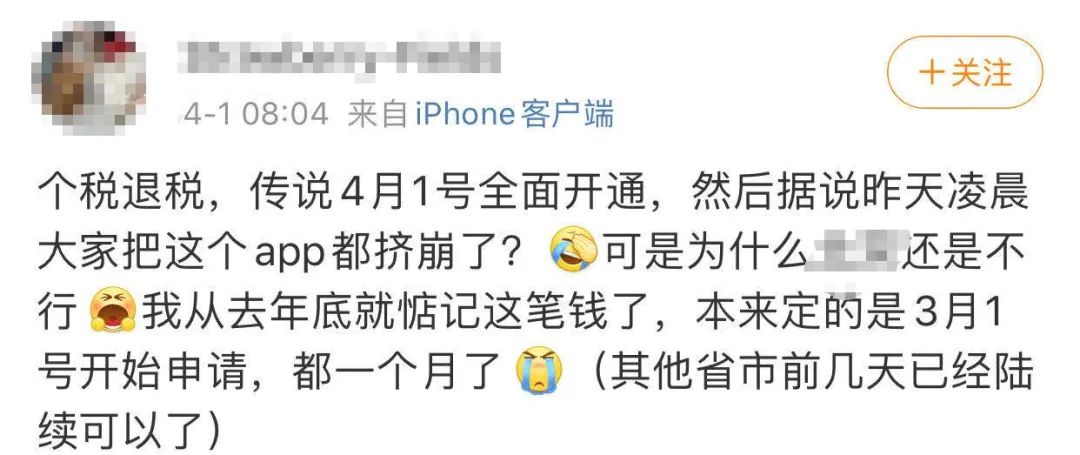

微博上、朋友圈都有很多人去试了,有人说成功退税——

也有人说App凌晨被挤爆了……

昨天,一部分人率先体验了这项新政策。在杭州体育场路一家公司,同一个办公室的几个同事的汇算结果大相径庭,有人要补税几十元,有人却可以退税几千元。

为什么会有这么大的差别?年度汇算怎么操作?

这些情况必须进行汇算

浙江金瑞税务师事务所副所长余海涛说,个人所得税年度汇算(以下简称年度汇算)简单理解就是“查漏补缺、汇总收支、按年算账、多退少补”。每年3-6月对上一年度进行汇算,今年因为疫情,国税总局之前暂停了这项工作。

为什么要进行年度汇算?这是因为新个税法实施之后,单位每月代扣的个税只是预缴,有可能多缴,也有可能少缴,一年终了要算总账,再多退少补。

哪些情况需要年度汇算?一种是2019年多缴了个税且申请退税的,一种是2019年综合所得收入超过12万元且需要补税金额在400元以上的。

所谓综合所得,包括4类收入,分别是工资薪金、劳务报酬、稿酬、特许权使用费,其他收入如利息、股息、红利所得和财产租赁、财产转让、偶然所得等,不需要年度汇算。

以下三种情况不需要进行年度汇算:

需要补税但综合所得年收入不超过12万元的;

年度汇算需补税金额不超过400元的;

已预缴税额与年度应纳税额一致或不申请年度汇算退税的。

余海涛说,为了不因漏税影响个人征信,建议每个纳税人都进行年度汇算,在“个人所得税”App上进行操作,几分钟就能知道要不要退补个税。实际上,哪怕你年收入不到6万元,也可能产生退税,这是新个税法的福利。

简单几步完成汇算

在进行年度汇算之前,先做好这几项准备:将“个人所得税”App升级到最新版本,登录并完善个人信息,特别是实名认证、任职受雇信息,信息不全将无法进行汇算。

打开“个人所得税”App,进入“综合所得年度汇算”,然后选择填报方式。

余海涛说,由单位代扣个税的工薪族建议选“使用已申报数据填写”,这样不必再一一填写各项涉税信息;2019年换过工作、当年入职或自由职业者,则要选“自行填写”方式,逐项填报各项收入和扣除。

以“使用已申报数据填写”为例,界面列出纳税人的各项收入及费用、免税收入和税前扣除项目,逐项对照是否准确,如有遗漏,点击相应项目可以进行修改。

专项附加扣除非常重要。纳税人有子女教育、继续教育、赡养老人、房贷、租房、大病支出等6项支出的,可以在税前收入中扣除(房租和房贷二选一)。如果此前忘记申报,年度汇算还可以补报,这是最后的减税机会。

其中大病支出只能在年度汇算时申报,本人、配偶及子女在2019年发生的医疗费用支出,扣除基本医保报销后个人负担(指医保目录范围内的自付部分)累计超过15000元的部分,在80000元限额内据实扣除。

以上项目都确认后,点击下一步就能看到汇算结果:应补税额(包括0)、应退税额。

应补税额不超过400元的,显示“享受免申报”,点击确定即可;超过400元的,按提示填写补税方式。

看到“应退税额”的纳税人,恭喜你,填写接收账户,就能拿到一笔退税。

为何有人补税,有人退税?

余海涛说,产生补税或退税的情形有很多种,大致可以分为以下几类。

一种是年终奖单独或合并计税,导致汇算结果不一致。

以祝先生为例,2019年工资薪金总额240000元,年终奖36000元。如果年终奖单独计税,年终奖需缴税1080元,汇算结果应补税10元;如果将年终奖合并计税,则需补缴4555元。显然将年终奖单独计税更划算。

余海涛说,年终奖具体选哪种方式计税,纳税人不妨自己对比一下,在收入中的工资薪金界面可以更改选择。

第二种情况是各月收入极不均衡,比如上半年收入特别高,下半年收入特别低,有可能产生退税。

在下沙上班的邵先生上半年月工资超过20000元,下半年换了单位,月工资降到五六千元,汇算结果可以退税近4000元。

第三种情况是补充申报专项附加扣除,也可能产生退税。

在体育场路上班的王小姐, 2019年12月底才填写租房扣除,汇算结果可以退税1100多元。

第四种情况是有多项收入。比如除了工资薪金,还从其他单位取得过劳务报酬、稿酬、特许权使用费等收入,这些收入不管有没有预缴个税,汇算时都可能产生退税或补税。

楼小姐去年8月拿到外单位一笔1080元的劳务报酬,这家单位帮她预缴了50元个税。汇算结果显示,由于年收入不到12万元,她可以退税50元。

她的同事刘小姐也拿到过外单位一笔稿酬,同样预缴了个税,由于她的年收入超过了12万元,加上这笔稿酬后,年收入的适用税率刚好升了一级,她就需要补税。

余海涛说,在“个人所得税”App首页的“收入纳税明细”可以查看有没有从外单位取得的收入,如有,在填报时增加即可。

第五种情况,也是最大的惊喜是年收入不足6万元但已经预缴了税款的纳税人,由于未达到起征额,他们可以全额退税。

余海涛提醒,所有涉税信息一定要如实填写,税务部门会进行抽查,查实虚假申报的,纳税人将受到多部门联合惩戒。一下子搞不清楚的纳税人,也不用着急,2020年6月30日之前都可以汇算。

记者 朱文科

编辑: 杜寅纠错:171964650@qq.com