2016-05-26 09:06

车险改革后 多少额度内的损失自己来承担最划算?

稿源:

中国宁波网

2016-05-27 08:02:00报料热线:81850000

明天开始,广受关注的车险改革将在宁波启动,这几天,关于今后如何科学地进行汽车理赔成了市民的一个话题,“以后不能随便让保险公司理赔了,每赔一次都得计算下,到底赔来的钱能不能抵上下一年度保费的上涨。”不少市民都有这样的疑问,那么到底有没有一个界限,比如车子撞了下,多少额度的损失让保险公司理赔会更合适些?

记者昨天就此采访了宁波市保险行业协会推荐的保险专家―――太平洋财险宁波分公司车意险理赔部副总经理张志均。他表示,关于具体的界限,没有办法简单给出,首先,汽车的价格不同,就算相同的车价,由于其车型不同,保费价格还是不同。

但是,他同时表示,车险改革后,出险次数的多少与保费挂钩的幅度大了,汽车发生剐蹭事故后,选择让不让保险理赔,会直接影响到下一年度甚至未来几年的保费支出。此时,让保险公司来理赔这事到底值不值,市民心中还是可以有一定判断的。他表示,最重要的两点,一是要知道自己的基准保费,二要知道无赔款优待系数(NCD系数)即出险次数。

“市民怎么知道基准保费呢?一般我们投保时保险公司给我们的都是上下浮动过后的费用。”针对记者的疑问,张志均表示确实是这样,但是每家保险公司的系统里都会有每一辆汽车的一个基准保费,市民可以向保险公司咨询。有了基准保费后,出了个小事故,到底让不让保险来理赔,根据基准就可以进行测算。“在测算中,不仅要看下一年度,更要看未来两三年的,因为连续3年没出险,保费可以下降40%。”他强调说。

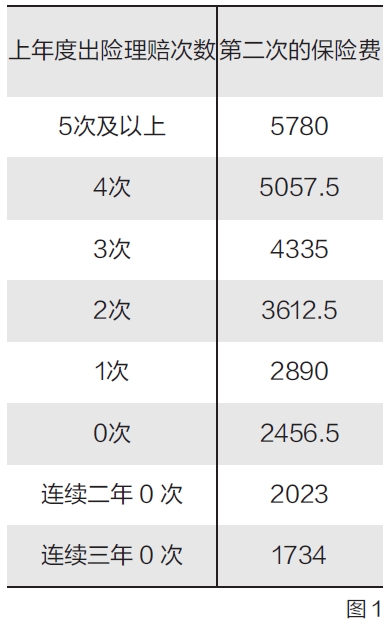

张志均以一辆保费4000元(此为去除交强险和车船税之后的商业车险)的汽车为例子,且自主渠道系数0.85、自主核保系数0.85都不变动的前提下,给不同情况的车子做了个比较(见图1)。

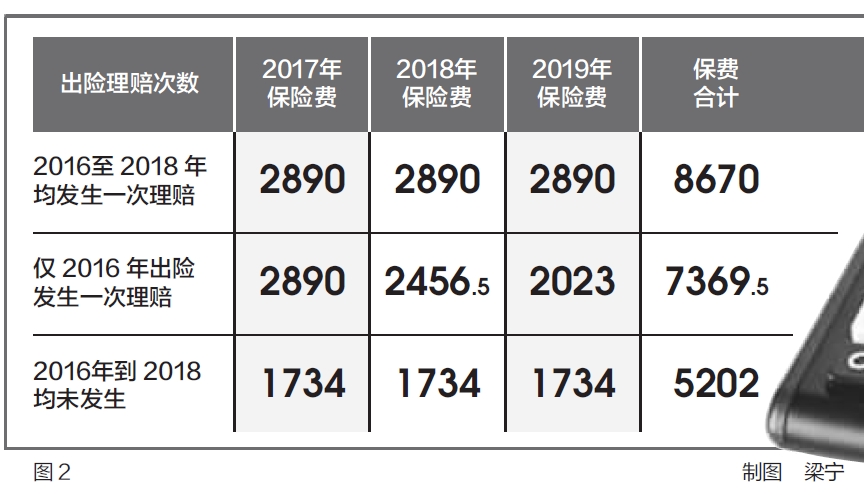

假设条件同上,一辆2014年购买的新车,2014年及2015年未出险的前提下,未来三年不同理赔情况下的保费情况为(见图2)。(东南商报记者徐文燕)

编辑: 孙研

24小时新闻点击榜

-

-

2016-05-26 13:39

-

2016-05-26 08:34

- 女孩当童养媳8年4次出逃 被强奸后14岁生子

- 端午拼假攻略:请3天假可拼出8天长假

- 小学副校长雇讨债公司 向教师暴力讨债

- 豪车女无证驾驶被查 掏1万元贿赂交警

- 情侣大理街头拍"不雅"照 当事人已抓获

- 旅行团赴泰有人没带足4000现金 全团被拒入境

-

2016-05-26 08:23

-

2016-05-26 15:11

-

2016-05-26 10:03