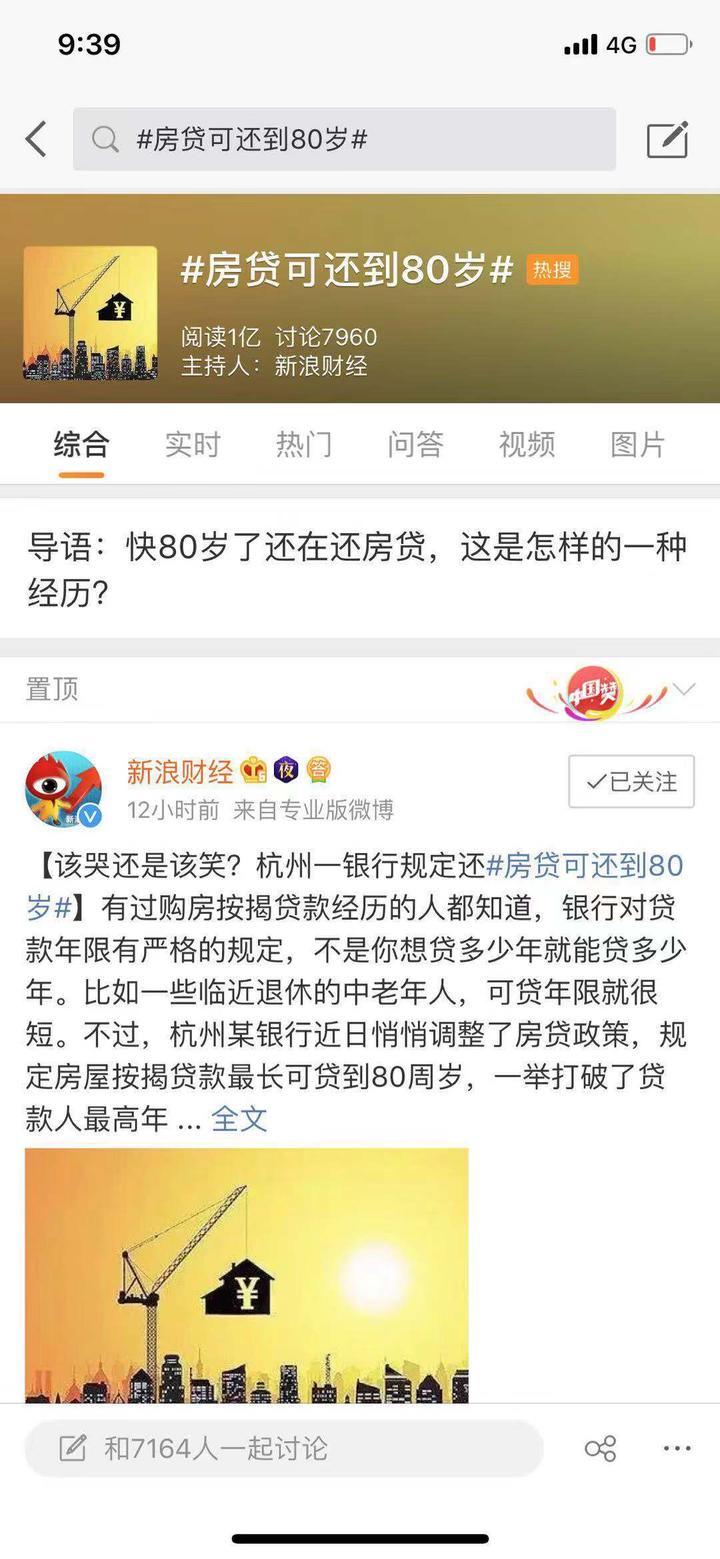

元月3日,一则消息引发了网友的高度关注:杭州某银行悄悄调整了房贷政策,规定房屋按揭贷款最长可贷到80周岁,一举打破了贷款人最高年龄纪录。截止到记者发稿时,#房贷可还到80岁#这一话题在新浪微博上的阅读量已经破亿,引发网友讨论8000余条。

目前杭州多数银行规定房屋按揭贷款最长可贷到65周岁,少数银行最长可贷到70周岁。若以一 名60周岁的购房者为例,如果最高年限是65周岁,那么此人的按揭年限最长只能申请5年;若贷款最高年限是70周岁,他最长也只能申请10年的按揭。“最 长可贷到80周岁”这一消息靠谱么?贷款人最长可贷到80周岁,银行的风险又该如何控制?

3日,本端记者就此专访了报道中所说的这家银行。该银行负责人严正声明,这则传闻纯属误读。“接力贷”对借款人有年龄的要求,须是具有完全民事行为能力的自然人,借款人年龄不小于18周岁,不超过70周岁,不存在“年满80岁还可以贷款”这样的说法。

该负责人告诉记者,事实上这是总行早在2005年就推出的个人住房“接力贷”产品。十多年 来,其他银行也推出过类似的产品。记者查阅资料后证实了这一说法。据媒体报道,“从2005年年初开始,农业银行在上海、北京和杭州等地试点推出‘接力’ 贷款。三个月后北京已有十几家人签约了这种新型房贷。”

顾名思义,住房“接力贷”指的是借款人为了延长他的贷款期限,或者是增强他的还款能力,借款人跟他的父母或者是子女当中的任意一个人,作为一个共同借款人来申请这个住房贷款。

当时为何会设计个人住房“接力贷”这样的产品?该负责人解释说,当时的初衷一是帮助刚工作的 年轻购房人缓解购房压力,让父母帮一把。这样的好处是年轻人更容易达到银行的放贷条件,获得审批;另外一种情况则反之,年龄偏大(超过40岁)的中老年人 按揭贷款买房会遇到贷款年龄“门槛”问题,或因可贷年限较短月还款压力较大,这时候,儿子(媳)女儿(婿)就可以作为连带还款人。以延长还款期限。

理论上,“接力贷”的利率跟普通房贷是一样的,部分银行实际操作中会按“优质客户”的要求给 优惠利率。这个产品打动人心的点在哪?“这样的好处是,涉及到具体的借款期限可以按照年龄较小的借款人的年龄作为一个基准来确定的。相当于他父母买了房, 可能后面是他子女作为共同还款人,那么这个时候确定贷款年限的时候,我们主要是以他的子女的年龄来确定这个贷款年限。”该行内部人士表示。

那么,一个延续了十余年、总量并不大的房贷产品缘何会引起轩然大波?杭城某股份制银行的一负 责人点破了玄机:因为目前限购,子女没有购房资格时可以用父母的名字买房,然后用“接力贷”解决父母不能按揭的问题。这样有可能扰乱目前的住房管理。解决 办法是银行对借款人和共同还款人的准入要求应为,父母和子女都具有购房资格。

“父母如果是首套房还可以享受利率优惠,再加上现在有个税优惠政策,父母如果收入比子女高,还可以享受税收优惠。所以,‘接力贷’就是一个钻各种政策空子的产品。”另一位金融界人士也道出了担忧。

中原地产首席分析师张大伟分析,银行延长贷款年龄的政策是非常明显的鼓励子女用老人的贷款, 享受首套房待遇。“政策事实上是变相取消了限贷政策。”张大伟认为,对于房地产市场说,购房行为应该是理性行为,这种鼓励贷款到80岁,一套房套牢几代人 的做法,不值得提倡。虽然政策直接影响的人不多,但还是会被投资投机需求利用。

【新闻多一点】

农行总行连夜发澄清声明

我们注意到媒体有关我行一款住房贷款产品的相关报道。

我行接力贷产品,是指具有完全民事行为能力的父亲(或母亲)与一名具有完全民事行为能力的儿 子(或女儿)两者作为共同借款人,向农业银行申请的个人住房贷款。该产品通过增加子女作为共同借款人,并以子女年龄测算贷款期限(年龄+贷款期限不超过 70岁),有效满足了家庭成员共同参与的合理住房贷款需求,有效降低了客户还款压力,不存在年龄超过70岁还能贷款的情形,符合监管的要求。部分媒体误读 了这一贷款产品的真实涵义。作为国有控股大型商业银行,我们始终致力于为客户提供优质的金融产品和服务,长期以来,根据客户的需要,研发推出了丰富多样的 个人住房贷款产品,用于满足各类客户的住房信贷需求,方便客户自主自愿选择我行相关产品。我们将一如既往竭诚为客户提供优质住房信贷服务,欢迎媒体客观真 实报道和监督。

编辑: 陈奉凤