银行存款对大众来说是入门级的理财方式。在一般人的印象中,存期与利率挂钩,存期越长利率越高。不过,这个不适用于一些中长期存款。根据融360大数据研究院监测到的数据,7月份5年期定存利率均值较3年期定存利率均值低6.3BP(基点,1个基点等于1个百分点的1%,即0.01%),倒挂现象十分明显。此外,7月份,商业银行各期限定期存款利率近乎全线下滑,5年期定期存款利率平均仅3.298%。

定存利率全线下滑

有的读者可能会感到奇怪,基准利率没动啊,存款利率怎么会下滑呢?

的确,目前银行的存贷款基准利率是自2015年10月24日开始执行的。在各大商业银行的官网上,一般都能找到这张基准利率表格,活期存款的基准利率为0.3%,三个月、半年、一年和两年的存款基准利率分别为1.35%、1.55%、1.75%和2.25%。三年和五年存款的基准利率均为2.75%。

不过,实际上,只要达到一定的门槛,你往银行存钱,银行给出的存款利率都是上浮的,这个门槛并不是很高,从几百元到几万元都有。在年末或者季末银行揽储压力比较大的时候,还会搭配着一定的实物礼品或者其他优惠。当然,门槛高一点的可能利率更为可观一点,比如大额存单,三年期的大额存单(20万元起)的利率在宁波市面上可以达到4%-4.18%,某农商行的一款三年期产品利率甚至为4.2625%。基准利率3年期定期存款是2.75%,也就是说,4%是较基准利率上浮了45.45%,4.18%是较基准利率上浮了52%,而4.2625%则是较基准利率上浮了55%。

所以,尽管基准利率不变,但是如果上浮幅度缩减的话,也能导致市场实际利率的下滑。目前这种情况正是如此。据融360大数据研究院监测数据,2019年7月份,商业银行各期限定期存款利率近乎全线下滑,其中3个月存款利率均值为1.45%,而5年期存款利率均值为3.298%。6个月、1年期、2年期、3年期定期存款利率均值出现下降,与6月份相比,各期限分别下降0.2BP、0.1BP、0.5BP、1BP。

记者观察到,以价格取胜的民营银行在线上推出的存款类产品利率近期也有下降。比如富民银行的富多利,近期显示满半年不满一年利率为4.5%,一年以上到五年之内为4.65%,但是仅在本月初,半年到一年的利率还有4.6%,一年以上到5年的利率还有4.7%。

如果把时间放宽到今年年初,则下降更为明显,比如振兴银行的1年期存款,1月份的时候是5.1%,但是现在你能买到的是4.8%,并且这个4.8%在民营银行里已经算较高的。亿联银行的360天存款,1月底的时候利率是5.2%。亿联5年期储蓄存款在3月初的利率是5.45%,而到了现在,是5.3%。

3年期与5年期定存利率倒挂明显

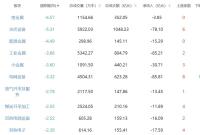

从二季度以来,三年期与五年期定存利率倒挂明显。尤其是在6月份,5年期定存利率均值较3年期定存利率均值低8.2BP,差异继续扩大,为8个月以来最低值。主要原因在于大型国有银行和股份制银行下调5年期利率,甚至一些银行直接降至2.75%(基准利率)。7月份5年期定存利率均值较3年期定存利率均值低6.3BP,与6月份相比利差收窄,但倒挂仍然明显。

而从银行热推的大额存单来看,三年期及其以下的产品要占到总量的八成以上,有些银行的大额存单产品中甚至没有设置五年期产品。从7月份情况来看,大额存单产品中,5年期的利率下降最为明显。

7月份融360大数据研究院监测数据显示,从大额存单利率来看,7月份新发行的各期限大额存单利率均值涨跌不一。其中6个月、1年期、3年期出现上涨,与6月份相比分别上涨0.1BP、0.7BP、0.1BP;1个月、3个月、9个月、2年期、5年期分别下降1.3BP、1.2BP、0.9BP、1.1BP、29.9BP。可以看出,5年期大额存单的利率下降幅度较大。

定存也有小窍门

习惯在网上银行买理财的市民,如果想买定期存款,不妨事先和你相熟的客户经理聊一聊,或者有空的时候去网点转转。记者发现,在手机银行上,除了大额存单明码标价以外,不少银行在储蓄类目下,普通存款产品价格的标注往往遮遮掩掩,标注的多是基准利率,大部分还会加一条“以实际利率为准。”

一位国有银行的理财经理告诉记者,网点会根据目标客户的具体情况做一些产品设计。“有一阵子我们这一带拆迁户比较多,我们专门推出了上浮30%的定存产品,吸引这部分资金。”而对定存有经验的张女士告诉记者,因为家里的长辈只对储蓄存款和国债放心,所以她帮老人买过多次定期存款。她的经验是,过年前后多跑几个银行的网点看看,会有意想不到的惊喜。“我曾经在过年前买到过上浮40%的一年和两年定期产品,据说本来要大额存单才可以,但是银行搞活动推出来的,一两万元的资金也可以买。有的产品还很灵活,可以按实际存期靠档计息,比如存满一年,按一年基准上浮40%,存满两年按两年基准上浮40%。但这种产品不常有。我是逛网点偶尔问到的,我买了以后去手机银行看过,上面看不到这个产品。”

业内人士说,出现这种情况的主要是大型国有银行和农信社,网点较多,线下揽储仍是其重要的方式。而城商行和民营银行,网点较少或者受地域限制,会比较热衷于推线上产品。特别是民营银行,推出的存款产品在利率上会比较有竞争力。“不过喜欢储蓄存款的以老年客户为多,民营银行有地域限制,对这些客户来说,可能根本没有听说过,他们会比较不放心在这些银行购买存款产品,而宁愿选择就近的大银行购买利率低一点的产品。”

理财师表示,定期存款以其安全性在家庭资产配置中应当占有一席之地,了解下哪种更划算,对资产配置还是很有必要的。宁波晚报记者周静

编辑: 陈奉凤纠错:171964650@qq.com

中国宁波网手机版

微信公众号