前阵子流传着一项房产新政策:

“从9月1日起,将房产无偿赠与配偶、父母、子女、祖父母、外祖父母、孙子女、外孙子女、兄弟姐妹,免征个人所得税。”

首先要指出这是一则假消息!

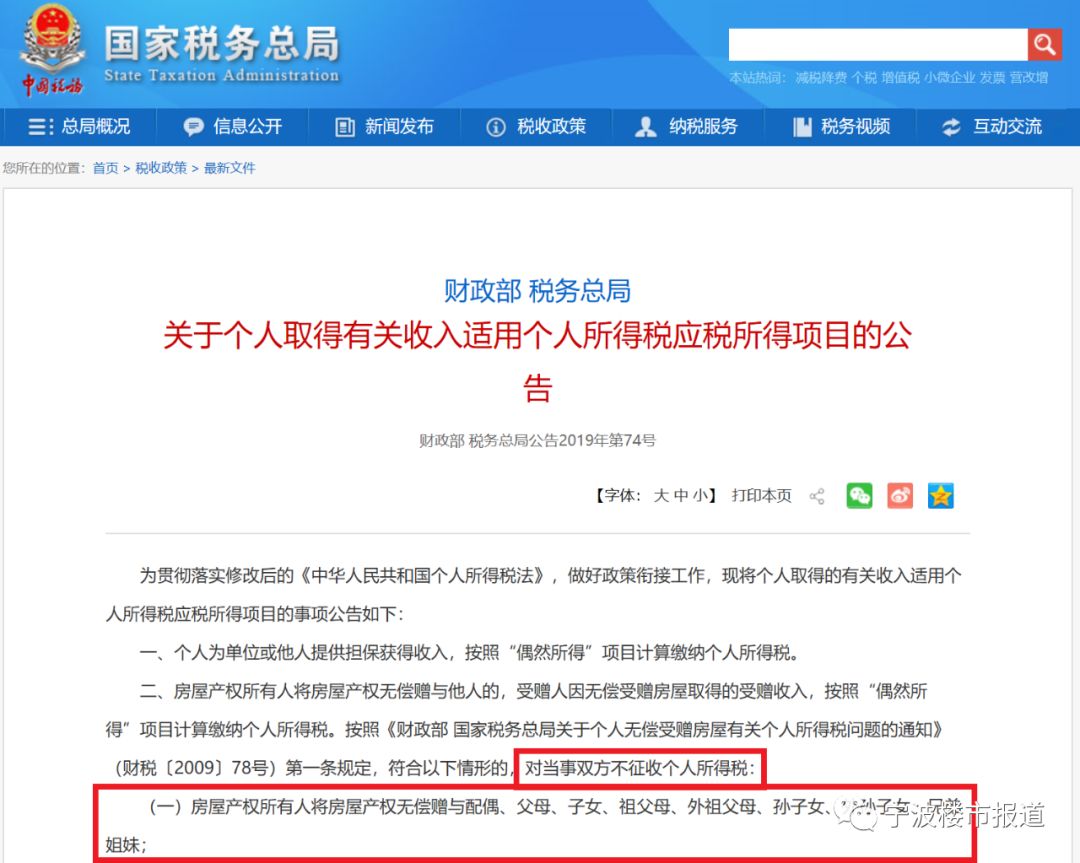

假消息的来源,是2019年6月13日发布的《财政部 税务总局关于个人取得有关收入适用个人所得税应税所得项目的公告》内容,其中确实说了——

“房屋产权所有人将房屋产权无偿赠与配偶、父母、子女、祖父母、外祖父母、孙子女、外孙子女、兄弟姐妹”,“对当事双方不征收个人所得税”。

截图自国税总局官网

但是,这份公告的执行时间,是2019年1月1日起,不是9月1日!

其次,将房产无偿赠与配偶、父母、子女、祖父母、外祖父母、孙子女、外孙子女、兄弟姐妹免征个税,也不是此次公告的新政策,而是已经实行了10年多的老政策。

公告里明确说了,这是2009年5月25日起实行的《财政部 国家税务总局关于个人无偿受赠房屋有关个人所得税问题的通知》中已有的规定。

截图自国税总局官网

在宁波,将房产赠与特定关系人免征个税的政策,也老早就实行了。特定关系人,就特指配偶、父母、子女、祖父母、外祖父母、孙子女、外孙子女、兄弟姐妹,也就是我们一般俗称的直系亲属。

虽然政策不是新政策,但免税是真免税。

需要注意的是,所谓的“房产赠与免税”,只是免征个税,并不是说房产赠与的税费就是0了。

那么,把房子无偿赠与直系亲属,到底涉及哪些税费呢?

那我们今天就从现实中最常见的“父母将房产赠与子女”这种情形,结合宁波现行税费政策,奉上一个简版的攻略,只着重介绍实际操作中最关键的3大问题。

第一,父母将住房赠与子女,只涉及契税、印花税,其他税都是免的。

因为印花税很少,通常就几百块钱,所以记住一点就行:

子女获赠父母的房子,得交房屋核定价格3%的契税!

比如一套房子税务机关核定价格为100万元,父母把这套房子赠与子女,子女就需缴纳100*3%=3万元的契税。

第二,受赠的房子再出售,得交差额20%的个税——记住,是差额,不是全额!

按照规定,出售受赠房产的个人所得税,应扣除原捐赠人取得该房屋的实际购置成本。

具体来说,受赠人的个人所得税纳税额应为:出售受赠房屋的收入,减去原赠与人取得该房屋的实际购置成本,再减去赠与和转让过程中受赠人支付的相关税费后,按剩下部分的20%来缴纳个人所得税。

还是举个栗子吧——

假设一套住房,父母赠与子女,当初父母买入价是100万元,子女受赠时房价没怎么涨,按100万缴了3%即3万元契税,子女再卖出时已满2年无需缴纳增值税及附加,出售价是200万元,则需缴纳个税为:

(200-100-100*3%)*20%=19.4万元

第三,不满2年,还是要交增值税及附加的——但“满2年”这个时间,有特殊的计算方式!

按照规定,父母房产赠与子女,再出售时,购房时间按照受赠行为前的购房时间确定,不足2年的要按全额的5.6%缴纳增值税及附加,满2年则免征增值税及附加。

简单说,就是子女卖房子的时间减去父母买入的时间超过2年,就免征增值税及附加。

也举个栗子——

假设父母的房子是2014年1月买的,2016年1月赠与子女,子女2016年2月就把房子卖了,就属满2年、不用交增值税及附加。

这里的购房起始时间,按2014年1月算,不是按2016年1月算!

最后再说下很多人问的一个问题:父母要把住房给子女,哪种方式最省钱、最划算?常规买卖、继承还是赠与?

这里给大家一个结论:

如果不考虑再出售,继承最省钱。

如果受赠后还是要卖掉的,按常规二手房买卖过户最划算。

记者 周科娜

编辑: 陈晓怡纠错:171964650@qq.com