昨天央行突然“降息”的消息,大家应该都知道了。对于买房的人来说,自然会想到这个问题——

房贷利率是不是也会降?

综合各大机构的分析看,接下来房贷利率降低的概率,应该是非常非常大的。

这次的“降息”,其实是俗称“麻辣粉”的1年期MLF中标利率下降,从原先的3.3%调降至了3.25%,下降5个基点。

而目前对房贷利率高低构成最关键影响的LPR,简单说,就是挂钩MLF的。各大券商普遍认为,此次MLF中标利率降低5个基点,相应地会使得本月20日公布的LPR也调低5到10个基点,也就是降0.05%—0.1%。

现在宁波各大银行的房贷利率,按照“LPR+银行加点”确定。如果银行加点不变,那LPR调低0.05%—0.1%,也就等于是房贷利率下降0.05%—0.1%。

这对于按揭购房者来说,意味着月供能少多少呢?

这里先通过此前我们做的一张表格,来看下宁波各大银行现在的房贷利率:

需要说明一下的是,因为10月20日公布的5年期LPR和9月20日的没区别,宁波各大银行的加点这段时间也没有变化的消息,所以这张表格里各大银行的房贷利率水平,大致就是现在的水平。

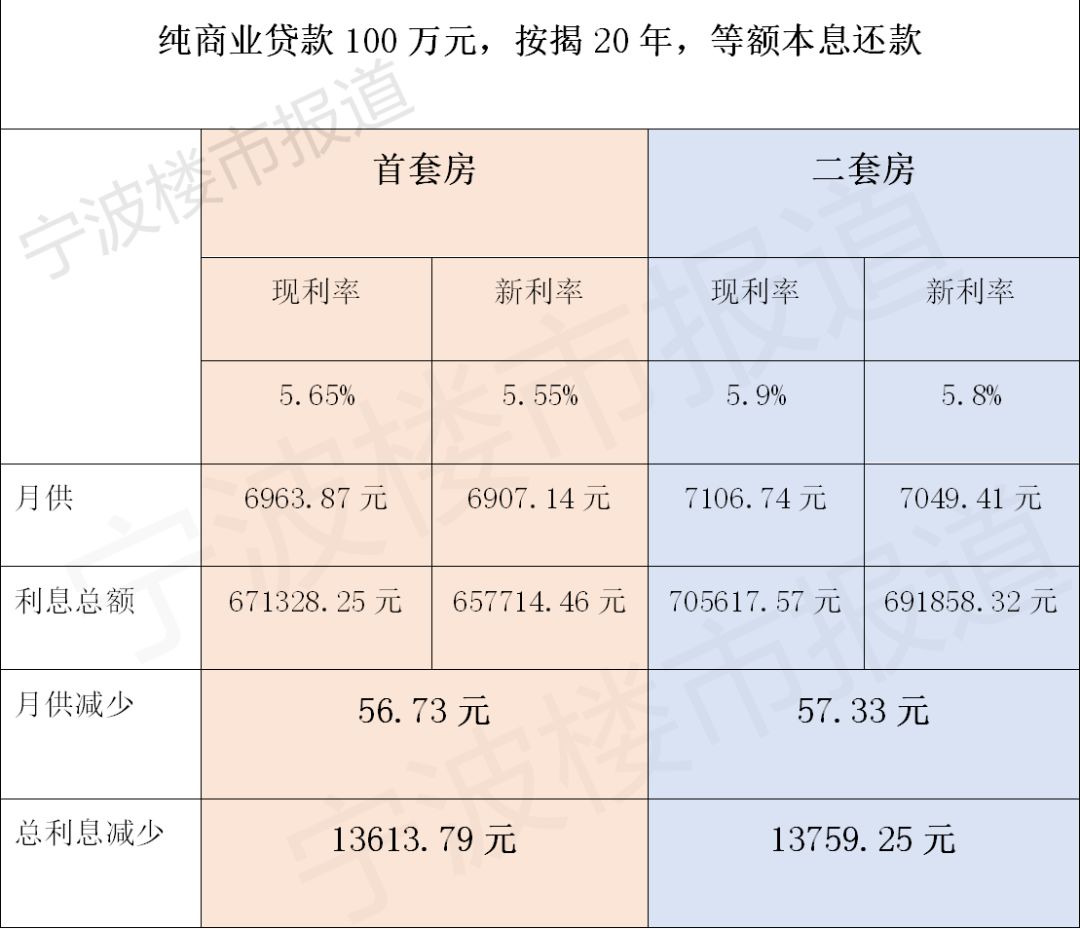

假设本月20日最新的LPR出来会较上月下调10个基点,同时宁波各大银行的加点保持不变,以房贷量最大的四大行为例,那么本月20日后申请的房贷利率,首套房的话就会从现在的5.65%下降到5.55%、二套房的话会从现在的5.9%下降到5.8%。

以纯商业贷款100万元、20年期、等额本息方式计算,月供变化如下表所示:

显然,即便此次“降息”后房贷利率能够降低10个基点,对于月供来说影响也不是很大,也就是每个月能够多喝一两杯星巴克的事……

需要说明的是,自房贷利率与LPR挂钩后,宁波各大银行批出的按揭贷款,一般都是“一年一调、加点不变”的——比如你是今年10月底批出的按揭,那么即便11月20日公布的LPR降低了,你也是享受不到新的房贷利率的,得等到明年10月20日的LPR公布后才能知道那时候你的房贷利率是比现在高还是低。

所以,此次“降息”对LPR的影响,与已经签了房贷合同的同学基本没啥关系。

而对于准备按揭买房的同学来说,等一段时间是不是就能够申请到比现在低的房贷利率,还得看银行加点会不会变。毕竟,现在影响房贷利率的,除了LPR,还有银行加点。

由于此次“降息”是2018年4月以来MLF的首次调降,并且是在猪肉价格飙涨后通胀压力显现、各界普遍已对年内货币宽松不抱希望的一次调降,属于超预期的行为,同时全球主要经济体央行也纷纷降息并重启宽松货币政策,按照国泰君安方面的判断,这可以视作国内降息周期的开启。

中原地产张大伟也认为,这一次的降低只是开始,后续有继续降低的趋势。

如果真进入“降息”通道、LPR会连续几个月降低,在银行加点不升高的前提下,那房贷利率就会越往后越低,即越晚申请房贷越划算。

但央视财经也援引分析人士的话说,此次MLF5个基点的调降幅度不大,表明在物价存在结构性上涨压力背景下,货币当局对利率调整力度和节奏的拿捏会更加审慎,“大水漫灌”不会出现。

也就是说,对于此次MLF利率的下调是否意味着货币宽松重启,市场意见还是有分歧的。

更有分析人士认为,即便货币宽松重启,在“房住不炒”、“稳地价、稳房价、稳预期”、“不将房地产作为短期刺激经济的手段”等话语背景下,“水”恐怕也流不到房地产行业。

至少,目前不管是对开发商各种融资渠道的管控,还是对购房者通过抵押贷款、信用贷款、信用卡等来变相筹措购房资金的行为,监管还是非常严的——近几个月来,已经有众多银行因为没做好这两方面的事吃到了监管部门的罚单,罚金总额已经上亿……

不过,即便“水”流不进楼市,货币宽松对购房心理的影响,恐怕还是会有。

这么多年的经验告诉大家,但凡降息降准、货币宽松,买房总是没错的,不管是想跑赢通胀、保值,还是想赌房价飙涨、炒房获利。

这很有些像当前的宁波楼市。很多人还在往里面挤,所以圈外几个热点板块的低价盘动辄“光盘”;同时又有很多人已经踟蹰不前,所以近段时间也有很多盘卖不太动,新开的高价盘当天去化只有百分之十几的也不鲜见……

市场有多少看多的人,就有多少看空的人。

而这边厢,受“降息”影响,沪市今日盘中一度冲上了3000点。有券商已经看高到3700点,并叫大家往股市里冲了。

为手头的钱忧虑着的人啊,是炒股呢还是炒房呢?

编辑: 杜寅纠错:171964650@qq.com

中国宁波网手机版

微信公众号