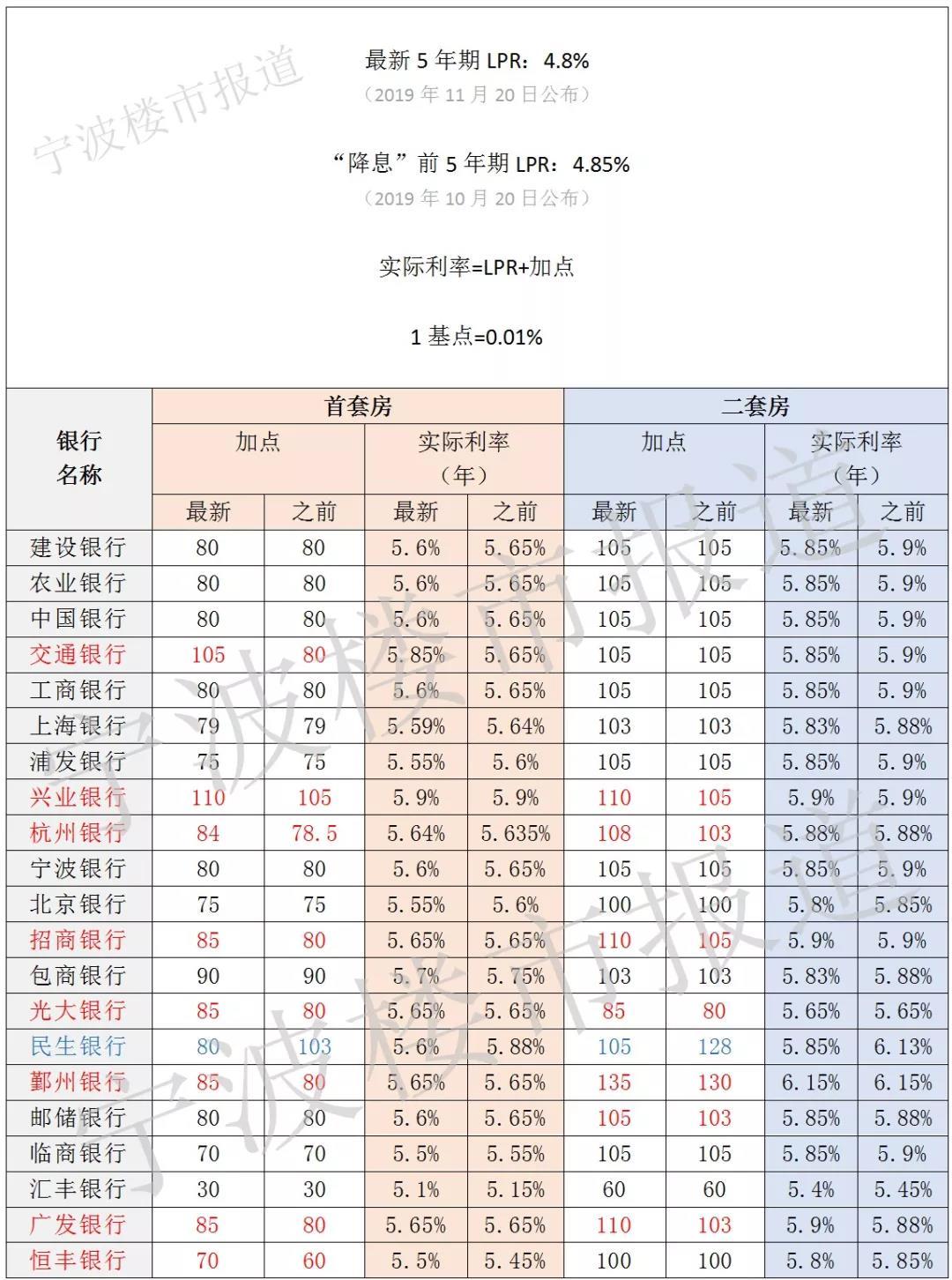

5年期LPR昨天调降5个基点之后,宁波各大银行的加点,今天也基本确定——最新的以“LPR+银行加点”构成的房贷利率,由此明确。

今天记者从房产中介机构“21世纪不动产宁波立得”处,获得了他们最新整理的一份银行房贷利率表,其中包括了甬城21家银行。

这21家银行中——

首套房房贷加点提高的——即此次“降息”没有使它们的房贷利率降低的,有8家,分别是交通银行、兴业银行、杭州银行、招商银行、光大银行、鄞州银行、广发银行、恒丰银行。

特别是交通银行,之前加点80点,而这次加点提高到了105点,实际利率比“降息”前反而上升了0.2%,相当于“加息”了20个基点。

还有恒丰银行,之前加点60点,这次加点变成加70点,扣除“降息”的5个基点,实际利率相当于“加息”了5个基点。

另外6家银行则是通过加点提高5个基点,完全抵冲掉了“降息”,实际利率保持不变。

首套房加点不变的——即此次“降息”使得它们的房贷利率同步降低了0.05%的,有12家,分别是建行、工行、农行、中行、上海银行、浦发银行、宁波银行、北京银行、包商银行、邮储银行、临商银行、汇丰银行。

首套房加点降低的只有1家,民生银行。其此前加点103点,这次加点80点,相当于一下子“降息”了28个基点,非常“慷慨”。

二套房房贷加点提高的有7家,其中兴业银行、杭州银行、招商银行、光大银行、鄞州银行等5家,加点提高5个基点,对冲掉了“降息”,实际利率保持不变。

邮储银行加点提高2个基点,实际利率较之前降低0.03%。

广发银行则加点提高7个基点,相当于加息2个基点。

这21家银行“降息”前后各自的加点变化情况、实际利率变化情况,见下表:

(注:表格中红字的为加点提高的银行,蓝字的为加点降低的银行。)

总体看,这次“降息”还是可以让接下来一个月内办按揭的同学多喝一杯星巴克的,毕竟房贷体量最大的工行、建行、中行、农行这四大行加点未变、实际利 率下降了0.05%,纯商贷按揭100万元、30年期、等额本息还款的,每月月供能比新房贷政策施行后最先办好了按揭的同学少付31块钱。

至于新房贷政策施行后在11月20日之前已经办好了按揭的同学,则得等到明年9月20日、10月20日的LPR出来后,才能知道自己接下去的月供是能减少还是要增加。反正近一年时间是无需关注LPR了。

而在老房贷政策下按基准利率办了按揭的同学,前两天央行说了,会抓紧研究出台存量贷款利率基准转换方案,所以先等着吧……

最后就“现在就去办按揭划算还是等等更划算”这个问题,转述一点房贷业务相关人士的看法——

虽然都在说这次“降息”可能意味着新一轮降息周期的开启,接下来的LPR或会逐步走低,但具体到房贷利率,各家银行资金宽裕程度有别、对按揭对象的条件要求有别,且每个人按揭的房产情况也各不相同,LPR的变动并不一定会同步反应到房贷利率上。

从各家银行这次“降息”后的加点情况看,有的银行的实际房贷利率确实跟着降息了,但也有相当比例的银行没有降,甚至还有反向“加息”的。所以,很难判断在什么时候办按揭最划算。(记者周科娜)

编辑: 杨丹纠错:171964650@qq.com

中国宁波网手机版

微信公众号