老房贷利率如何接轨LPR,刚刚央行给出了明确说法——

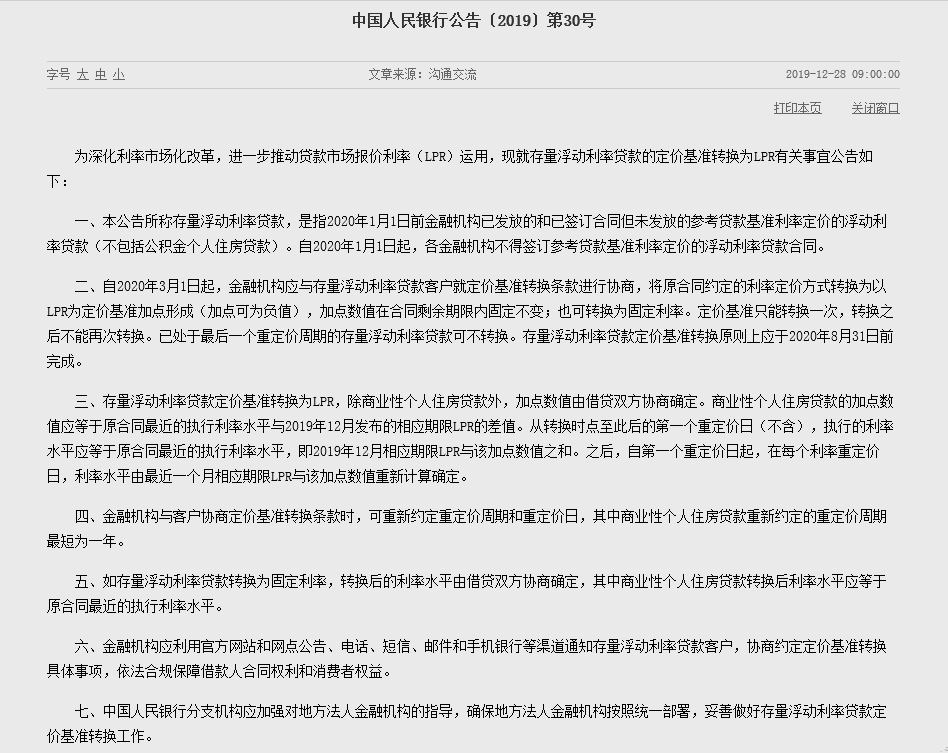

今天上午,中国人民银行发布公告,自2020年3月1日起,金融机构应与存量浮动利率贷款客户就定价基准转换条款进行协商,将原合同约定的利率定价方式转换为以LPR为定价基准加点形成(加点可为负值),加点数值在合同剩余期限内固定不变;也可转换为固定利率,定价基准只能转换一次,转换之后不能再次转换。

已处于最后一个重定价周期的存量浮动利率贷款可不转换。

存量浮动利率贷款定价基准转换原则上应于2020年8月31日前完成。

根据央行此前公告,10月8日是房贷利率新老划断的节点,10月8日以后,新房贷利率已锚定LPR。那么,此前的存量浮动利率贷款究竟如何接轨LPR呢?

中国人民银行有关负责人就存量浮动利率贷款定价基准转换答记者问,是这样解释的——

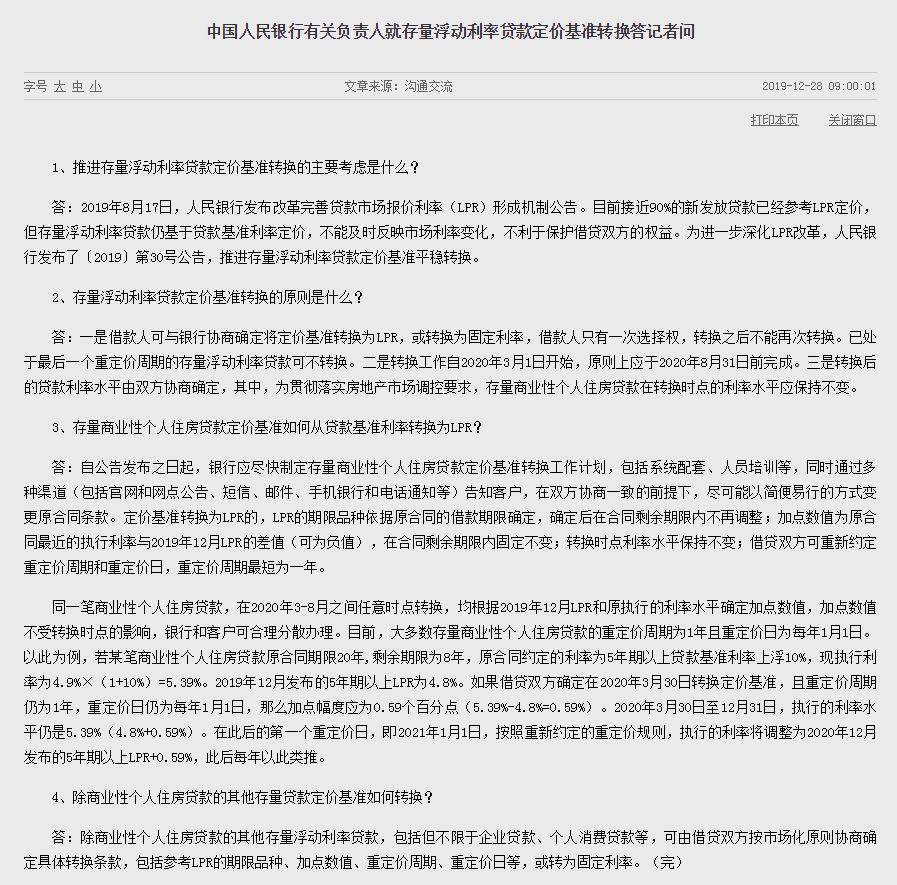

同一笔商业性个人住房贷款,在2020年3月~8月任意时点转换,均根据2019年12月LPR和原执行的利率水平确定加点数值,加点数值不受转换时点的影响。

目前,大多数存量商业性个人住房贷款的重定价周期为1年且重定价日为每年1月1日。

以此为例,若某笔商业性个人住房贷款原合同期限20年,剩余期限为8年,原合同约定的利率为5年期以上贷款基准利率上浮10%,现执行利率为4.9%×(1+10%)=5.39%。

2019年12月发布的5年期以上LPR为4.8%。如果借贷双方确定在2020年3月30日转换定价基准,且重定价周期仍为1年,重定价日仍为每年1月1日,那么加点幅度应为0.59个百分点,即(5.39%-4.8%=0.59%)。

确定后,在合同剩余期限2020年3月30日至12月31日,执行的利率水平仍是5.39%(4.8%+0.59%)。

在此后的第一个重定价日,即2021年1月1日,按照重新约定的重定价规则,执行的利率将调整为2020年12月发布的5年期以上LPR+0.59%,此后每年以此类推。

这里有几个要点:

一是,转换时点利率水平保持不变。在2020年3月~8月之间任意时点转换,均根据2019年12月LPR和原执行的利率水平确定加点数值,加点数值不受转换时点的影响。

二是,借贷双方可重新约定重定价周期和重定价日,重定价周期最短为一年。(选择固定利率的除外)

三是,定价基准转换为LPR的,LPR的期限品种依据原合同的借款期限确定,确定后在合同剩余期限内不再调整。也就是今后的加点数不会变。

四是,转换后利率可以选浮动也可以固定。对于浮动利率来说,在新一个定价周期到来的时候,会随着最近一期的LPR变化而再次出现变化;而选了固定利率的,剩下的还款期限内都将执行这个固定利率了。

需要说明的是,已处于最后一个重定价周期的存量浮动利率贷款可不转换。考虑到目前绝大多数浮动利率贷款合同的重定价周期都是1年,因此,如果你的贷款合同还剩1年到期,此次定价基准切换可以不参与。

今年前三季度,我市住户贷款余额超过4900亿元,其中大部分为存量房贷。对于之前申请到上浮成数较大的房贷利率的市民来说,这个消息也算个安慰。

市民应女士2018年中期申请到的房贷利率较基准利率上浮20%。自从房贷利率新老划断后,她一直在关注LPR的动向。

“虽然根据规定,转换时点的利率水平会保持不变,我转换以后也是房贷利率中算高的那一波,不过,跟LPR接轨后,至少LPR报价下调了,我的实际利率也会下调。”

但之前申请到房贷利率较低的市民就有些忐忑了,担心利率定价基准转换之后会不会出现利率上升。

市民李女士2017年初申请的房贷较基准利率打了八三折,在之后房贷利率几次上调,再也没有出现过折扣利率。

银行的朋友给她算了一下,4.9%×0.83=4.067%。12月20日公布的LPR五年以上报价为4.8%,那么,4.8%-4.067%=0.733%。按照央行目前的说法,“存量商业性个人住房贷款在转换时点的利率水平应保持不变”,那么转换时她的房贷利率就会相应地在LPR基础上下浮70多个点。

“总的来说,切换前后利率水平将基本持平,市民不必担心。”银行的工作人员说。

记者也联系了多家甬上商业银行,得到的答复是已看到央行的公告,还未收到总行的进一步通知。

“明年3月份开始,之前总行应该会把基础工作做好再通知我们具体地实施。是不是老房贷要全部重新签合同等具体的操作,还是要等总行通知来了才会进一步明确。”一家国有银行的房贷部门负责人说,目前可以明确的是,转换前后利率水平基本持平。

根据央行规定,转换时借款人只有一次选择权,转换之后不能再次转换。因此,究竟是选择浮动还是选固定,未来3个月内老房贷族们可以仔细考虑一下。

“我2016年申请房贷的时候利率打了八五折。现在看看还是挺优惠的。不过,我应该会选择浮动利率,觉得未来几年LPR下行的概率比较大。”朱先生说。

根据央行公告,老房贷定价基准即将转换的存量浮动利率贷款,并不包括公积金个人住房贷款。

此外,除商业性个人住房贷款之外的其他存量浮动利率贷款,如企业贷款、个人消费贷款等,可由借贷双方按市场化原则协商确定具体转换条款,包括参考LPR的期限品种、加点数值、重定价周期、重定价日等,或转为固定利率。

自2020年1月1日起,各金融机构不得签订参考贷款基准利率定价的浮动利率贷款合同。也就是说,今后贷款将告别“基准利率”一说。随着存量浮动利率贷款全面接轨LPR,基准利率或将退出历史舞台。

推进存量贷款定价基准切换是LPR改革的重要组成部分。2019年8月17日,央行发布改革完善贷款市场报价利率(LPR)形成机制公告。此后,商业银行新发放贷款的定价基准陆续改为LPR,目前接近90%的新发放贷款已经参考LPR定价。

LPR改革以来,每月一次的报价频率已实施5次,1年期和5年期以上LPR均有不同幅度下调,但目前只能惠及新发放贷款的利率,对于规模更大的存量贷款利率尚无法享受到因LPR改革带来的融资成本降低的改革红利。

业内人士指出,要想进一步降低实体经济融资成本,存量贷款定价基准切换为LPR势在必行。

不过,从央行公告的内容看,存量贷款定价基准切换,短期内对公司类贷款降低融资成本的效果更为明显。而对于广大公众更关心的个人住房按揭贷款的利息支出来说,至少未来一年内不会出现明显变化。

编辑: 陈捷纠错:171964650@qq.com

中国宁波网手机版

微信公众号