����ǰ�챨����“������ȷ������û�н���ķ��� ��������Ҳ����ֱ�Ӱ����”����Ϣ�������ַ��������ַ�����Լ������н���ʿ�ȵľ��ע��

�������죬���Ǿͽ�����Ǽ���������Բ������ǼDz��š����С������н�����ȵIJɷ��������Ϊ�������ϸ������

����01

��������Ҫָ�����ǣ�“���ֹ���”��ֻ�����ڸ��ˣ�Ҳ��������ҵ��

��������ҵ��Ŀ�չ������ҵ�����ÿ��ܸ�������Ч������ҵ�����ڻ���ʱ���ܻ����ϵ��ʽ�“����”���պ߶��ʽ�ɱ������Ǽ���Ҳ�˽������ͬ��������“���ֹ���”�Ŀ�����Ҳ����Щ��

�������������ǽ�����Ҫ������˵���˲�������“���ֹ���”���⡣

��������“���ֹ���”���Ƚ��ձ�ģ���Ҫ������������

������һ�࣬�Ƿ�������

��������“���ֹ���”��ԱȽϼ�

��������������˵��ԭ����һ���˻��������ڱ��һ��С��ͥ������һ���������ѶȲ���һ����˵��Ҳ�������������ͬ��ġ�

�����ڶ��࣬�����������

����ԭ���Ƿ���ͬ�����ҵķ��ӣ������ӷָ������и���������һ�������Ǽ��Ϊ“�÷���”������Ȼ���⽫���ɵ÷������Ի����ô�����оͻ��ϸ����˵÷��������š����������ȣ��ڵõ�����ͬ��֮���ܳɹ�����“���ֹ���”��

�������������е�������������ᱻ����ͬ��“���ֹ���”��

�����ر��ǻ��ڻ����ҵķ���ԭ��ֻ�Ǽ���һ�������Ϲ����£����������ţ�Ҫ�Ǽdz����ŵ����֡������������Σ���Ϊ�漰�����ŵİ��һ��������ȣ����з����dz���������һ����ͬ��“���ֹ���”��

���������࣬������ͨ�Ķ��ַ�������������������İ�������Ӱ��һ�û���塣

�������������뷿������ǰ���������尴�Ҵ�����ܰ������

��������ǰ��������������У����ٷ�����Ҫ������ȸ�һ���ַ������ڽ��������˳��˵һ�䣬��Ҳ�Ǻܶ���ַ�����Ը��ͨ�����ַ������ʽ��ܷ�ʽ��������Ҫԭ��֮һ����——����ҵķ��գ�Ҳ��Ҫ�������һ�ڷ����������֮����֮ǰ�����ӱ�˾����⣬��Һܿ���Ҫ����“Ǯ������”�ľ��档

���������ķ��գ�����Ҫ���ڷ��ӹ�����֮����ҵİ��Ҵ���ٳٷŲ���������ʱ�����Ѿ�����ҵ��ˣ�����ȴ��֪��ʲôʱ���ܵ��֣�������Ȼ����Ľ�……�ر������з�����Ƚ��ŵĵ��£��������ַ��г���������������ʼ���

����������Ϊ�ڴ�ͳ�Ķ��ַ������д����������գ�����һ�����н�����������ҵ������ʿ˵����“���ֹ���”������Ѿ������˺ö��꣬�������㿴������ҵ�����ˣ��ر�ϣ����ȫ���ƿ���

�����������������ַ���������ȫ���ƿ�“���ֹ���”ҵ���²������ס�

����02

�����Ӳ������ǼDz��ŽǶȣ�Ŀǰ��������δ����Ķ��ַ�“���ֹ���”ҵ����ʵ�Ѿ������������ϰ���

����ֻҪ���ַ�����й����ʸ�ͬʱ����ͬ��“���ֹ���”�����ܰ졣

������רҵ���イ���������ǼDz��Ű���“���ֹ���”���ǰ�“ת�ƵǼ�”��“��ѺȨ����Ǽ�”һ���������ˡ�

����ת�ƵǼǣ����������׳ƵĹ������Ѳ�Ȩ֤�쵽���ַ�������¡���ѺȨ����Ǽǣ����ԣ��ǰѶ��ַ����İ��Ҵ�������ҵġ�

���������У�������ʵ�һЩ���⣬������ַ���ҵİ��Ҵ�����ڻ���ڷ�����δ����Ľ����ô�졢�������ʺ�������ô���ȵȣ���ʵ��Ҫ�ڰ���“���ֹ���”֮ǰ������������ַ�����˫��Э�̺á���˺õġ�

������ҵİ����ܶ�������ޡ��������ʣ����Բ��뷿��ԭ���İ��Ҵ���һ����ֻҪ����ͬ�⣬���ܱ䡣

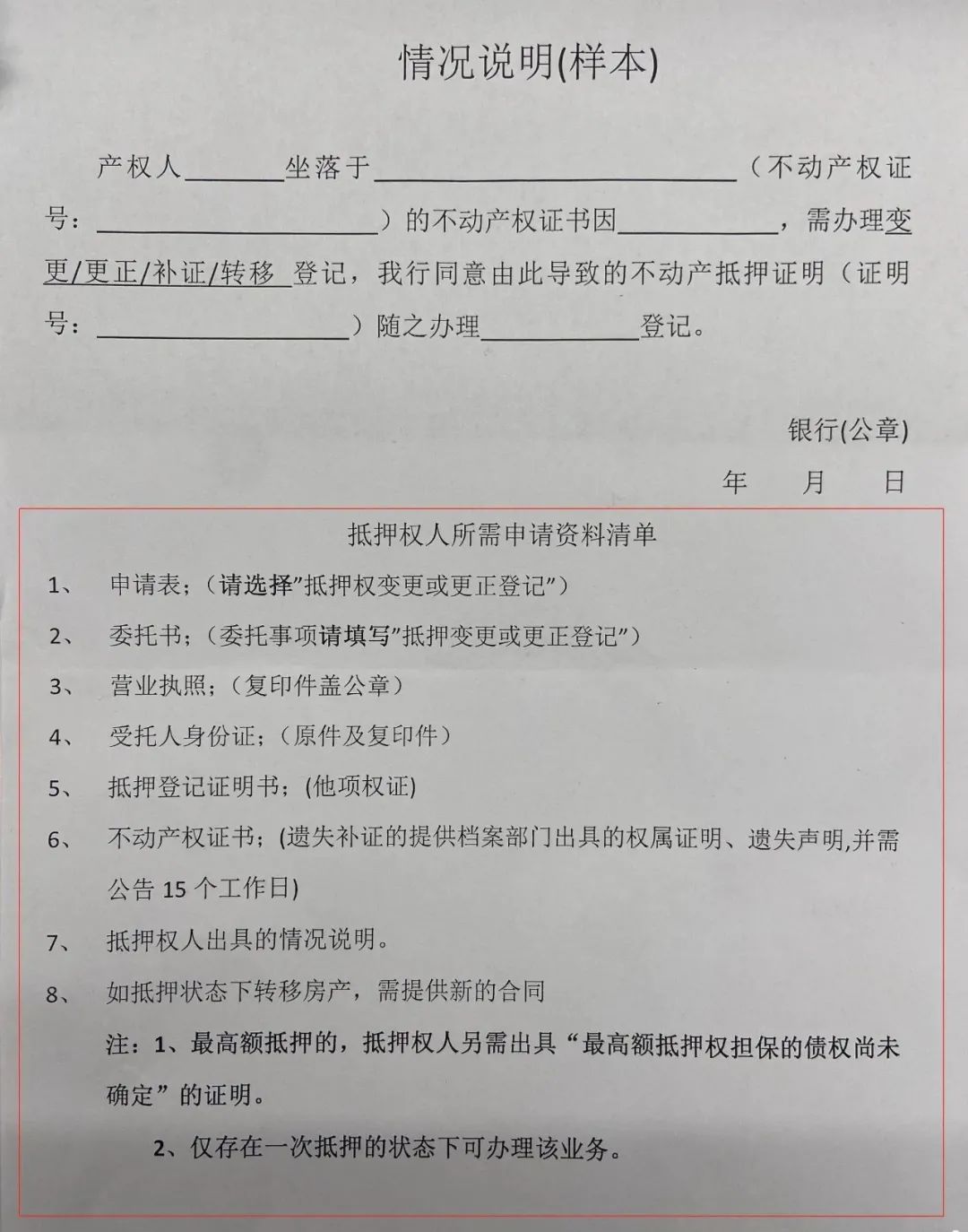

��������ͬ����ַ�����˫�������й�����Ա������ز��ϣ����ܵ��������ǼǴ��ڰ�“���ֹ���”�ˣ����������̶������ӡ����У�����������ѺȨ�ˣ�����Ҫ���IJ�������ͼ��ʾ��

����ע���ò����嵥�������м��������ǼDz��ţ����嵽���ظ������У�������Ͽ��ܻ��е���������ǰ����ϸ��ѯ���ز������ǼDz��ţ���ʵ��Ϊ��

���������棬��ؼ���һ����——���е�ͬ�⣡

���������Ǽ����������˽��������������������л����ϻ�û�ж�“���ֹ���”��������Ӧ�Ĺ������š�

�������ң����������н���ʿ�����н���ʿ���ձ���Ϊ�����ڷ�ء������ȡ��������ȵȷ���Ŀ��ǣ����ж�ȫ������“���ֹ���”����Ը�����ܲ���̫ǿ�ҡ�

������Ҫע����ǣ����䡷��û��ǿ��Ҫ�����б��롢һ��Ҫͬ��ȫ����“���ֹ���”���롣

����Ҳ����˵����ʹ���ַ�����˫�����ϸ���������������Ҳ���Ծܾ�“���ֹ���”��

�����ܶ���֮����ͨ���ַ������ܲ���“���ֹ���”���ؼ������С�

��������ͬ�⣬һ�кð죻���в�ͬ�⣬һ�ж��״��ֱ��ȥ�Ҳ������ǼDz���Ҳ��û���õ�……

�༭�� �̼���������171964650@qq.com