眼看就要过年了,这个时候你的荷包还好吗?年终奖应该已经到手了吧。最近几天,记者的朋友圈可热闹了。有人晒新买的笔记本电脑手机、有人晒包包和化妆品、有人晒掌上游戏机……大家已经在打理年终奖的道路上嗨起来了。记者也在部分读者群体中随机做了一项小调查,了解大家对年终奖打理的规划。

分析

消费热情不减储蓄理财齐步走

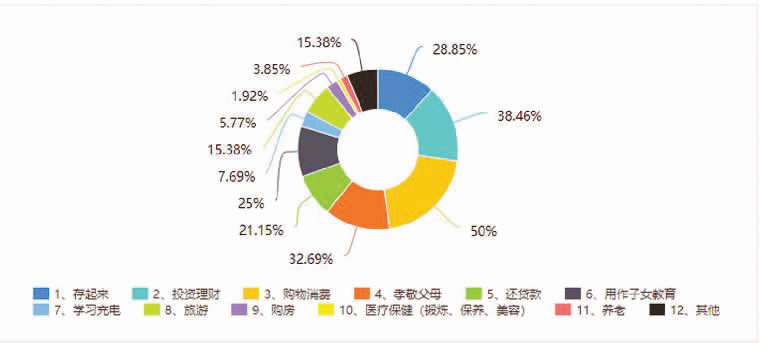

本次调查,记者选取了60后至90后不同年龄阶段的300余名人士进行调查,职业覆盖企事业单位、医疗卫生机构、服务行业、制造业工人等领域。受调查者职场经验从菜鸟到资深分布均衡。受访者的年龄结构,90后占比28.85%、80后占比50%、70后占比13.64%、60后占比7.69%。

调查结果显示,购物消费、孝敬长辈、投资理财、储蓄和还贷是大家对年终奖消费的主要用途,分别占比为59.62%、44.23%、32.69%、26.92%、28.85%。

从数据上分析,大家在过年前还是保持一定的消费热情的,当然储蓄、还贷以及投资理财依旧是受市民关注的年终奖使用方式,大家尽可能通过储蓄和还贷实现保本保值。

储蓄方面,结构性存款与定存产品都是受调查者主要倾向的形式,分别占比48.08%、61.54%。

而在投资理财的倾向上,受调查者普遍对银行理财产品比较青睐,占比高达80.77%;其次是公募基金,占比达34.62%;保险产品投资比例占比为17.31%,私募基金投资的占比较为小众,仅为3.85%。

人群

90后 职场新人 花钱不手软投资有冲劲

90后小范在一家国企从事文职类工作,2022年是她工作的第四个年头。2021年的最后一天,小范的银行账户上打入了五位数,3万多元的年终奖是公司对于小范一年努力工作的奖励与认可。

年终奖到手才半个月不到,小范已经把这笔钱妥妥地花完了。小范是个激进型的股民,2022年初的股市让人爱不起来,小范说看着股票一路跌,她脑子里只有“加仓”两个字。“转账键一按,2万多元的年终奖砸进了股市。”她说,剩下的1万多元年终奖也花得差不多了。首先去了趟商场,买包、买几身新衣服,好好投资了一下自己。然后再请家里的长辈吃了几顿饭,尽了孝心。再看看钱包,已经差不多快空了。

80后 妈妈 精打细算规划年终奖

出生于上世纪80年代末的庞女士是一名幼教工作者,去年底她得到的年终奖和往年差不多,接近4万元。庞女士做事一向计划性很强,对于年终奖的打理她也有自己的一套。作为一名当家主妇,她要操心一家人的衣食起居,所以奖金一发下来,她就分配好了比例。家庭成员买保险差不多50%、投入到理财市场25%、年终服装和食品以及年货消费共计15%、结余10%留做日常消费开支。

“如果不合理规划一下年终奖的去处,随随便便就能花个精光。”庞女士对记者说,自从有了孩子以后,家里的开支逐年增长,所以从5年前孩子出生起,她就开始买保险,并且把年终奖切分成几个部分,按需花钱。

还贷族

大头还房贷,小部分存储蓄

调查中,还有28.85%的受访者表示,考虑一部分年终奖会用于还贷,这类人群占比有一定分量。

“我前年买了房,这几年我感觉经济形势也不大确定,趁着行业是风口期,赚了点钱,我想赶紧把房贷还了,减轻压力。”旅行博主菲菲向记者吐露了她的心声。

菲菲毕业后就开始从事旅行博主的工作,已经在这个行业中打拼了5年。2020年,菲菲买了一套300多万元的房子,贷款了近200万元。这几年,还清贷款,减轻压力在她心头始终是第一位的。菲菲对记者说,打拼了这几年,2021年的收成最不错,她给自己发了7位数的年终奖。“辛苦一年攒下的钱,我80%用来还房贷,剩下10%我比较老套,就放银行存储蓄。”菲菲说,赚钱不容易,她比较保守,还贷剩下的钱还是大部分用作储蓄,虽然收益低点,但是有安全感。

建议

年终奖分4份准确配置稳健增值

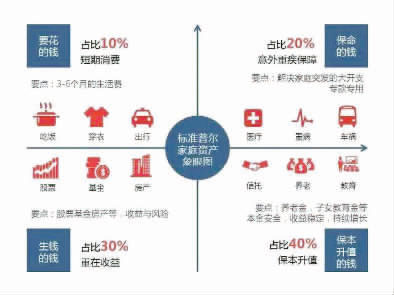

到手的年终奖到底如何使用以便实现财富的保值增值呢?记者为此采访了宁波多位金融业人士。在专业人士口中,标准普尔家庭资产象限图是专业人士一致推荐的家庭资产配置准则。

标普家庭资产象限图根据资金用途把家庭资产分为四个类别,分别为要花的钱、保命的钱、生钱的钱和稳健升值的钱,四类资产的占比分别为10%、20%、30%和40%。

“简单来说,保命的钱是未雨绸缪之用。建议为自己、家人购买保险之用。”某国有银行资深理财师蔡先生建议,年终奖达到3万元以上人士,有必要按照标普的划分首先考虑保险,通过保险来分散未来的风险,一旦未来有重大疾病需要大金额的开支,保险可以减轻压力。

蔡先生建议,接下来要考虑的是稳健升值的钱,划分占比也最大。追求资产稳健增值是很大一部分家庭的理财诉求。这类资金可能短期暂时用不到,保值增值的需求更强烈。比如子女教育金、养老金就属于这一类。此类资金风险承受能力较低,以安全为前提,然后能够适度增值更好。“银行的定期存款、短债型基金,债券等都属于稳健增值类产品。”他告诉记者,具体来看定期大约选1年-2年期,理财产品可选1年期,短债基金选择3年期以内的。事实上不少高净值的私行客户都更倾向稳健增值型的产品。

然后是生钱的钱,指的是用于投资的钱,所需要承担的风险性与波动性都略高。比如偏股型的基金、股票、房产、黄金、期货、外汇、实业等各种形式的投资。

最后,身边要留大概10%左右要花的钱,指的是日常的生活费开销,如衣食住行乐都包含在里面,大概要储备3-6个月的生活费才算充足,这样即使出现开支意外增大或者收入突然停止的情况,也可以保证家庭的正常生活短期不受影响。“春节前大家会采购年货、会给自己买买包、买手机、买电脑,这些都能纳入日常消费开支的范围。”蔡先生说。

总而言之,年终奖的使用要兼顾流动性、安全性与收益性,上述人士表示,资产是需要分类管理的,家庭对每类资产的用途和配置目标理解的越深刻,越有助于做好资产配置。宁波晚报记者 周雁

编辑: 杜寅纠错:171964650@qq.com