“在银行买过理财、买过保险,甚至抢过助农产品,但没想到能直接买房了。”一位投资者在社交平台调侃道。这句略带调侃的感叹,正折射出当下金融业态的一次悄然变革。

近日,宁夏银行发布公告,宣布其京东官方资产店铺上线运营,这是该行首次以“产权人+销售方”双重身份,面向公众直接挂牌处置抵债不动产。公告明确,店内汇集银川及全区住宅、商铺、厂房等各类抵债房产,全部房源均为宁夏银行产权所有,强调“产权清晰、无中介溢价,信息公开透明,干净交付。”

图据宁夏银行微银行

此举迅速引发市场关注,业内普遍认为,这是银行主动出清风险、盘活沉淀资产的务实之举,标志着地方金融机构正加速告别传统不良资产“被动清收”模式,迈向市场化、数字化、精细化的主动管理新阶段。

直连买家的“第三条路”

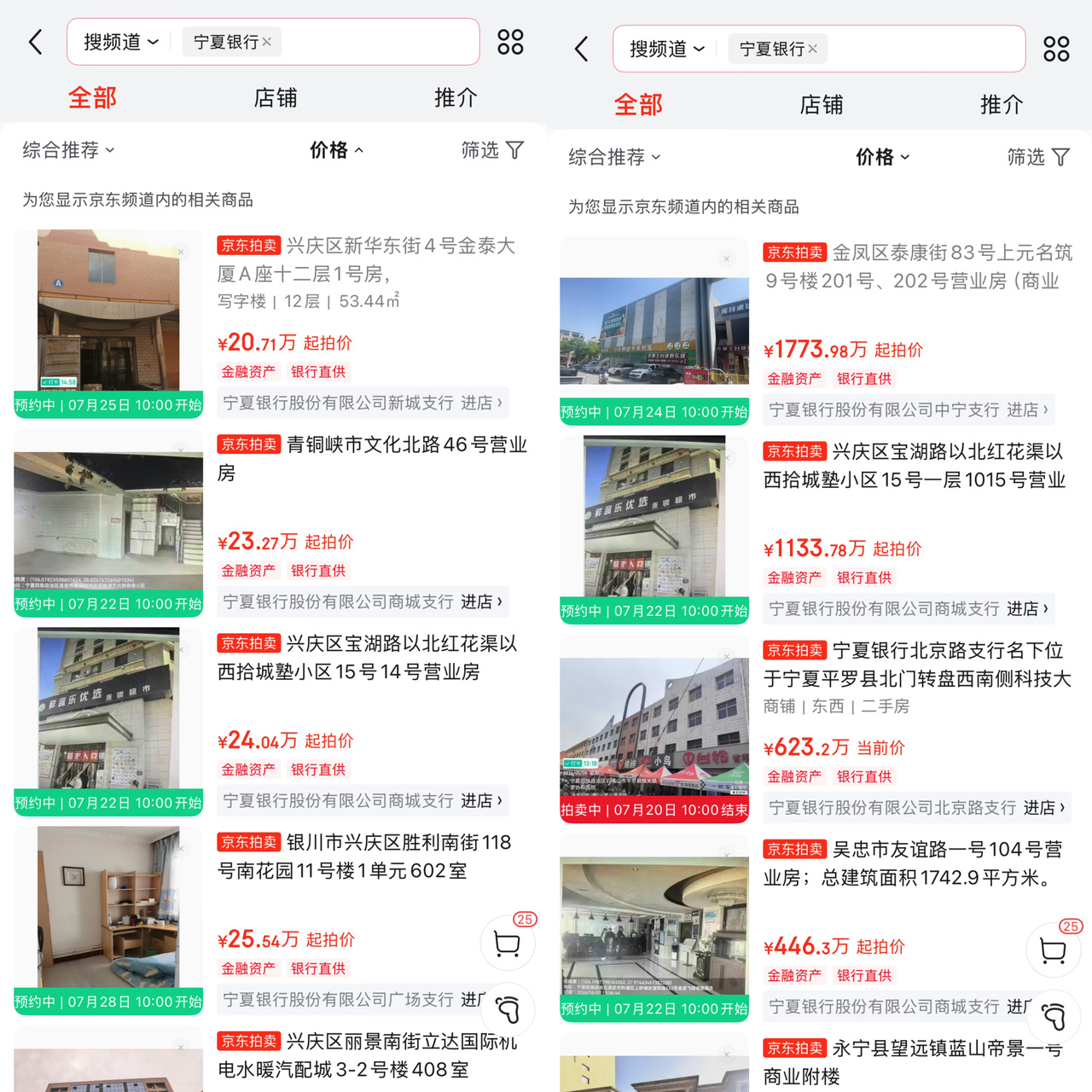

潮新闻记者打开京东APP,进入京东拍卖频道,搜索“宁夏银行”,即可进入该行各支行及分支机构的资产处置页面。

页面显示,宁夏银行新城支行、商城支行、中宁支行、北京路支行等均在平台上挂牌资产,房产涵盖住宅、商铺及写字楼等类型,拍卖金额从数十万元到上千万元不等。意向客户无需线下奔波,即可在线完成浏览、预约看房、缴纳保证金及竞价出价全流程。

截图自京东拍卖频道

宁夏银行明确承诺,所有上架房源均为宁夏银行产权所有,均已通过司法裁定完成产权过户,权属清晰,交易全程无中介加价、信息全量公示、流程公开透明、交付干净利落,真正实现“银行直供、源头可溯、风险可控”。

过去,银行处置抵债房产,传统路径主要有两条:一是通过司法拍卖程序公开处置,但拍卖周期长,从起诉到清退往往超过两年;二是将多套房产打包折价转让给金融资产管理公司(AMC),但普遍面临大幅折价。

宁夏银行此次选择的是“第三条路”——绕开中间商,以产权人身份直接对接终端购房者。这一模式优势显而易见,不仅有效压缩中间环节,单套资产还可实现更优定价。

从“包出去”到“自己卖”,从“线下封闭处置”到“线上阳光交易”,业内分析人士认为,宁夏银行的探索,是区域城商行在房地产深度调整与金融监管持续强化双重背景下的一次主动破局。

生存压力下的战略突围

事实上,这一探索实践并非孤立个案,而是银行业应对资产质量压力、优化处置效能的战略选择。

过去一年,包括国有大行、地方农商行和农信机构集体扎堆阿里、京东等资产交易平台,批量挂牌抵债房源,个别机构一次性挂出的房源多达上万套。这背后是银行业不良资产处置压力持续攀升的现实。

具体到宁夏银行,这背后,既是一次不良资产处置方式的创新尝试,也折射出一家区域中小银行在营收下滑、资产质量承压下的生存焦虑。

宁夏银行成立于1998年,前身为银川市商业银行。2007年12月,经原银监会批准正式更名为宁夏银行,成为西部地区第一家以省级行政区命名的地方商业银行。

截至2025年末,该行资产总额2148.36亿元,同比增长3.76%;下辖108家分支机构,其中宁夏境内96家,区外设有西安、天津两家跨省分行。2025年,该行实现营业收入25.83亿元,同比下滑20.74%,而2024年营业收入为32.59亿元。从更长周期看,该行2014年营收已达36.95亿元,如今营收水平反而低于十多年前。

比营收更让人捏把汗的,是资产质量。

截至2025年末,该行不良贷款率为2.19%,虽较上年末微降0.01个百分点,但远高于同期城商行1.82%的平均水平。更值得警惕的是,关注类贷款占比飙升至4.69%,较上年末抬升0.45个百分点。关注类贷款是信贷风险的前置蓄水池,也是预判坏账走势最核心的先行指标,其持续走高意味着后期不良反弹压力将明显上升。

风险抵御指标偏低也成为宁夏银行待解的难题。2025年末,宁夏银行拨备覆盖率为137.61%,虽较2024年末的134.90%小幅回升,但相较2025年四季度城商行平均173.38%的水平仍存在较大差距。

多重压力下,开设网店卖房成为宁夏银行短期内不得不走的一步棋。

银行直供房能走多远?

“银行自营直供”模式引发市场热议的同时,也面临现实的拷问。

潮新闻记者查询发现,宁夏银行此次上线的多处房产围观人数较多,但关注报名者却寥寥。这也是多数银行直供房普遍面临的窘境:低价难换热度,流量不等于转化。

“该模式更可能作为传统处置渠道的补充,而非全面替代。”国家金融与发展实验室副主任曾刚分析认为,银行绕开中介直连购房者,能压缩溢价、加快资金回笼,动机充足,短期内规模扩张几乎可以确定。但他也指出,房源多为抵债资产,产权关系复杂,市场已出现大面积流拍、“低价却少人问津”的现象。

南开大学金融发展研究院院长田利辉进一步研判:“银行自营直供模式仅适用于三四线低价值资产,难成主流。”

对于购房者而言,银行直供房确具吸引力,但务必审慎决策。法律人士指出,目前银行直供房主要通过“债权转让”与“产权转让”两种形式进行。部分看似出售房产的标的,实际交易对象并非房屋本身,而是以该房屋为抵押物的债权。竞买人竞拍成功后,获得的是《债权转让协议》而非房屋买卖合同,后续需自行与债务人协商,存在较大不确定性。

除此之外,即便产权已经完成过户至银行名下,部分房源依旧存在实际交付难题:原债务人拒不搬离、原有租赁合同继续生效、物业水电欠费遗留等问题,都可能造成交房纠纷,建议购房者在参与竞拍前,必须完成实地勘验、查阅完整房源瑕疵公告,切勿仅凭低价盲目下单。

宁夏银行的京东小店,既是一扇观察区域中小银行经营困局的窗口,也是一次对金融供给侧结构性改革的微观实践。

业内专家建议,在营业收入承压的背景下,银行短期应通过多层方式加速不良出清,中长期则需优化资产负债结构、改善息差水平、强化公司治理。对于全行业而言,宁夏银行的实践提供了一个启示:当传统路径走不通的时候,换一条路试试——但这条路究竟能走多远,仍待市场检验。

编辑: 陈奉凤纠错:171964650@qq.com

中国宁波网手机版

微信公众号