上周五,《关于规范金融机构资产管理业务的指导意见(征求意见稿)》出台。这被业界称为“最严资管新规”,预示着统一监管时代来临。那么,新规对银行理财产品究竟会产生哪些影响呢?

来自Wind资讯统计显示,本周,甬城在售的银行理财产品依旧保持250款左右的稳定数量,虽然整体收益并未见显著波动,预期最高年化收益率逾5%的产品占比仍有近30%,预期年化收益率为5%至5.2%的产品占比达六成,最高预期年化收益率超过5.4%的产品席位已悉数被结构性产品占据。

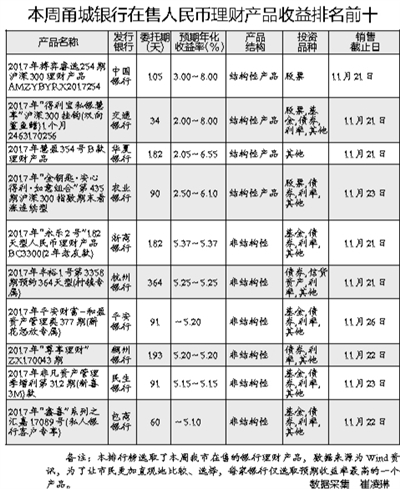

在记者整理出的本周甬城银行在售人民币理财产品收益率排名前十榜单中,个别产品投资起点金额动辄20万元,最高甚至需要600万元,而起点金额为5万元的人民币理财产品收益率排名前十的门槛现已降低至5.05%。

当然,与流动性新规(上月出台《公开募集开放式证券投资基金流动性风险管理规定》)影响下的货币基金收益率相比,就目前看,银行理财依然表现出相当的竞争力。据最近一期统计显示,传统A类货币基金排名前十位的7日年化收益率达4.48%至5.02%不等。换句话说,本周,我市在售的银行理财产品中,有65.5%的预期年化收益率达到了A类货基收益率前十水平,而有24.8%的产品预期年化收益率达到A类货基中的最高收益率。

上周五,出台的资管新规,让规模高达29万亿元的银行理财产品面临变革。“因为过渡期留给银行适应的时间较为宽裕,所以短期内,所谓的‘最严资管新规’不会对银行理财业务造成明显的冲击;而从长期看,按照资管新规的统一规范,银行非保本理财有望得到更好的规范发展,相关的信息披露规范也将完善起来。”一家国有银行个人金融部人士称。

比如,“新规”要求产品端口要实行净值化管理,及时反映基础资产的收益和风险,让投资者明晰风险、尽享收益,并在这个基础上自担风险。银行理财便会从过去惯用的“预期收益率模式”中转变过来,银行需要通过改变客户的风险偏好进行产品转化,打破刚性兑付,实行净值化管理是必然趋势,而这不仅对银行而言需要一个适应过程,对市民投资者而言也将是一个重新接受和适应的过程。

又比如,“资管新规”规定,封闭式资产管理产品最短期限不得低于90天,投资非标资产终止日不得晚于封闭式资产管理产品的到期日或者开放式资产管理产品的最近一次开放日。这意味着,3个月以下的封闭式理财产品或将从此消失,这很有可能不同程度地改变市民对银行理财产品的配置策略。

业内人士认为,总的来说,有了央行的统一规制和要求,这对整个银行理财行业是利好,在此次新规的执行过程中,资管能力强、净值型产品占比高的银行有望迎来更好的发展;而对于投资者而言,未来的银行理财,则有望进一步明晰风险。(东南商报记者崔凌琳)

原标题:“最严资管新规”将给银行理财带来什么?

编辑: 应波纠错:171964650@qq.com