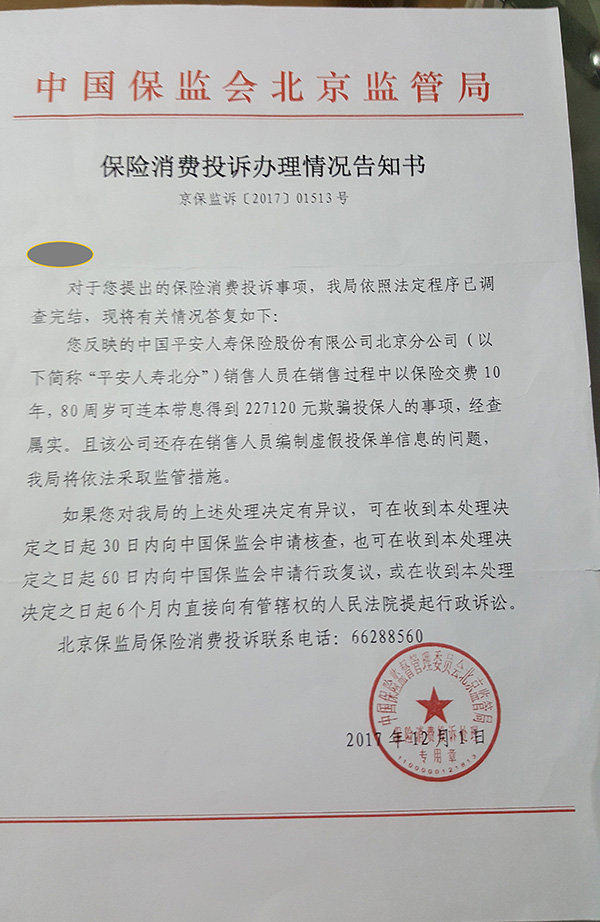

北京保监局发给于红莲(化名)的保险消费投诉办理情况告知书。

向中国平安人寿保险北京分公司(以下简称“平安人寿北分”)交了将近8年保费后,年近70岁的于红莲(化名)发现自己被骗了――她购买的鑫利“936”产品实际能得到的利润与宣传利润相差约10万元。

中国保监会北京监管局(以下简称“北京保监局”)随后出具的调查结果证实了她的举报:平安人寿北分销售人员欺骗投保人,此外公司同时存在编制虚假投保单信息的情况。

让于红莲的儿子魏先生无法接受的是,在一段他与平安人寿客服的通话录音中,后者曾明确表示“解约退保必须撤销投诉”,并称该要求写在公司解除合同的有关规定里。

4月13日,魏先生告诉澎湃新闻,他和母亲已将平安人寿北分告上法庭,请求法院判令保险合同无效,并退还所交保费及产生的利润。据魏先生称,法院已于近日第一次开庭,但尚未宣判。

澎湃新闻向该公司客服人员了解情况时,对方则称因该纠纷已进入司法程序,公司无法给予任何答复。

北京保监局:销售人员欺骗投保人的举报属实

2010年,61岁的于红莲通过邻居结识了平安人寿北分的销售人员吕建文(化名)。听邻居说,跟着吕建文买保险能挣钱,于红莲动了心。

“他(吕建文)告诉我(保险)买多了更挣钱,我想着孙子20年以后正好用钱呢,我也花眼,就签了。”于红莲说。

2010年8月9日,没有告诉儿子魏先生,于红莲自己做主购买了这款名为“鑫利(936)”的保险产品,每年保费为10740元,需连续缴纳10年保费,保险期20年。

保险期内,于红莲可以享受意外身故以及疾病身故保障。该产品属于累积生息产品,可产生包括分红在内的多项利润。期满后,于红莲可以得到20年的利润,保费则不予退还。

直到2017年,于红莲因没钱继续交保费,魏先生才得知了母亲的遭遇。

在与平安人寿保险客服沟通的过程中,魏先生得知这款保险产品到期后的利润只有12万元左右。除去投入的保费(10年总共10.74万元)后,真正盈余的钱仅剩1万余元。

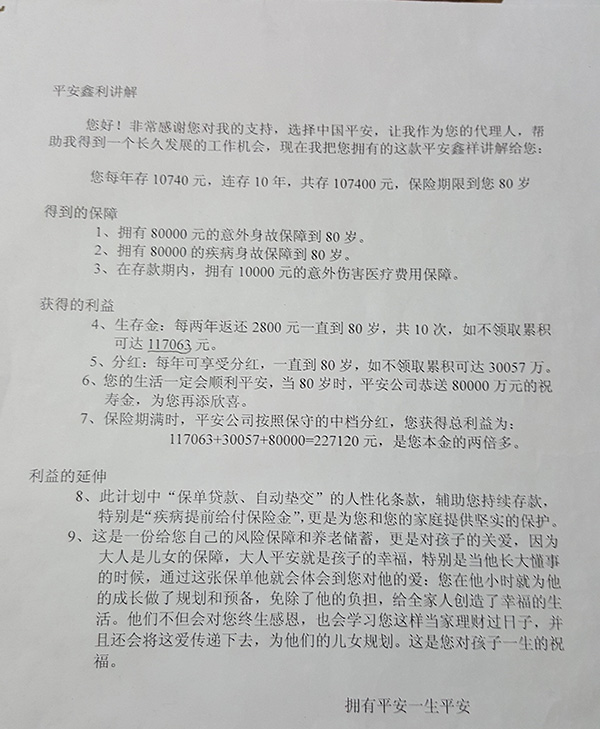

然而,在吕建文曾向于红莲提供的一张产品讲解资料上,却称获得的利润可达22.7万余元,除去投入的保费10.74万元,还应该额外得到11.96万元。也就是说,前后说法相差约10万元。

吕建文曾向于红莲提供的“鑫利”产品讲解书。吕建文只承认自己弄错了其中的“万元”单位,称数据均从公司说明中得来,自己对骗保并不知情。

4月13日,澎湃新闻联系上吕建文(已经从平安人寿北分离职),对方称自己当时是按照公司对鑫利产品的数据说明准备的宣传材料。吕建文表示,他自己最大的失误是在准备材料时,曾将数字单位搞错――将“30057元”写成“30057万元”,以及将“80000元”写成“80000万元”,但最终计算没问题,并明确称“我不知道骗保行为”。

2017年9月,魏先生和于红莲共同向北京保监局举报平安人寿北分。

同年12月1日,北京保监局得出结论:销售人员欺骗投保人的举报属实,并且平安人寿北分存在销售人员编制虚假投保单信息的问题。在这封给魏先生的告知书中,保监局称,将依法采取监管措施。

平安客服曾称全额退保得撤销投诉

得知母亲受骗后,魏先生多次联系平安人寿客服沟通,希望能退还8年所交的所有保费,以及这期间该产品实际产生的总利润。

通过魏先生提供的信息以及平安人寿客服的介绍,澎湃新闻13日计算得知,8年来这款产品目前的总利润应为15951.7元。若加上8年保费85920元,总计约10.187万元。

然而,魏先生的沟通过程并不顺利。

他提供的一段2017年9月他与平安人寿客服的通话录音显示,客服人员曾表示向公司反映了有关诉求,但公司只提出了退还保费。魏先生没有接受。

不久后,该客服人员再次联系魏先生,却突然提到,公司因了解到他向北京保监局提起的投诉,需要他撤回投诉才可以“全额退保”。

在魏先生保存的录音中,客服人员完整地念出了公司的这条规定:“‘合同解除后,中国平安保险公司对合同解除前发生的保险事故责任不再担保保险责任,本人不再就涉及到本保险合同下所有的内容向平安保险股份有限公司提出任何要求’,所以到底是想让监管调查我们,还是说你想要全额解约,只能选一个”。

4月13日,澎湃新闻向该客服人员了解情况时,对方称因该纠纷已进入司法程序,公司无法给予任何答复。

据魏先生介绍,他和母亲已将平安人寿北分告上法庭,请求法院判令保险合同无效,并退还所交保费及产生的利润。该案近日已由北京铁路运输法院开庭审理,但尚未宣判。

在北京保监局告知魏先生“将依法采取监管措施”后,魏先生曾就“具体处罚处理措施”多次询问保监局。

2018年4月上旬,保监局一名工作人员向其告知了具体处理办法――对公司进行监管谈话。魏先生则认为,保监局应该按照《保险法》有关规定进行处理。

澎湃新闻看到,《保险法》第一百六十五条规定,保险代理机构、保险经纪人若存在欺骗保险人、投保人、被保险人或者受益人,伪造、擅自变更保险合同等行为的,应由保险监督管理机构责令改正,处五万元以上三十万元以下的罚款;情节严重的,吊销业务许可证。

原标题:老太买平安人寿保险到期利润差10倍 北京保监局:存欺骗

编辑: 郭静纠错:171964650@qq.com