���������������ӡ������ӣ�����Ҫ����Щ˰���ýɶ���˰��

�������ڷ���ȡ�÷�ʽ�����䡢����Ȳ�ͬ���Լ������ˡ������ļ�ͥס��ӵ�������ͬ���漰��˰�֡�˰�ʵ�Ҳ������ͬ����������̫�˽⡣����������˰������Ԫ����������������ʮ��Ԫ������Ū�����б�Ҫ��

�������������еķ�������˰�����ߣ����߲ɷ������רҵ��ʿ������ϲ���ʵ�ʣ�Ϊ�����ṩһ��Ȩ��ָ�ϡ�

������Ҫ˵�����ǣ�������˵�ķ������ף�ָֻ����������漰��Ⱥ���ij����ס������ҵ��——�����½���Ʒס�����ʹ��������ף����׳Ƶ�һ�ַ������Ͷ��ַ�������

����Aһ�ַ�

�����½���Ʒס����һ�ַ����������漰��˰�����ڸ�������ס��ӡ��˰����������ֻ����˰��

������˰��飬��ͥΨһס�����ڶ�������ס�������������Ż�˰�ʡ�

������Ҫע����ǣ������“��ͥΨһס�����ڶ�������ס��”���϶������Լ�ͥΪ��λ����ͥ��Ա��Χ���������ˡ���ż������18�����δ������Ů�������Բ������ǼDz��ų��ߵġ������в������Ǽ���Ϣ��ѯ�����Ϊ��

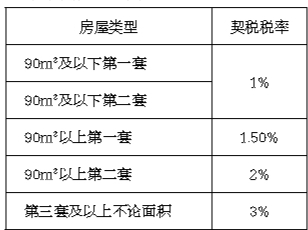

������˰�Ż�˰�ʵ����Ƕ��٣��漰��������ͼ�ͥס��ӵ��������������£�

����90�O�����µ��������ڶ���������1%˰�ʣ�

����90�O���ϵ�����������1.5%˰�ʣ�

����90�O���ϵĵڶ���������2%˰�ʣ�

��������������ס�������������������3%˰�ʡ�

����Ҫ�ر�ָ�����ǣ���˰�ļ�˰����Ϊ������ֵ˰�ijɽ��۸�(���������㷢Ʊ“���”��)��

��������(��ͥ)����ס����˰˰�ʱ����£�

����һ��ס������ʱ���а��ҵģ�һ�㶼���ɴ��칫˾ͳһ��������ȥ��˰����֤�������һ���Ը���ģ�Ҳ��������ȥ˰���Ž�����˰��

��������һ��ס����˰Ŀǰ��Ҫ�ݽ����������£�

������һ����Ʒ��������ͬ��

�����ڶ�����Ʒ��������Ʊ��

������������ͥס����Ϣ��ѯ�����

��������İ�������Ϊ��ȡ��→���촰���������ת�ƵǼ�→�ǼDz�����Ա�ռ�����˰������ת���ϣ����а�����

����B���ַ�

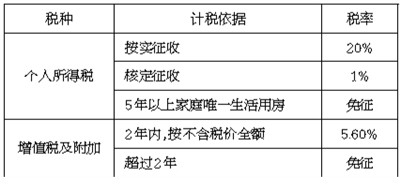

�������ַ�ס�������漰��˰�֣���Ҫ����˰����ֵ˰������(���Ӿ����������ά������˰�������Ѹ��Ӻ͵ط���������)����������˰(���¼��“��˰”)3�֡�

��������˵˵�ɹ����˽��ɵ���˰��

�������˹������ס����˰���ɱ����빺��һ��ס��һ��������90�O�����µ��������ڶ��������ɽ��۸�(������ֵ˰)��1%���ɣ�90�O���ϵ���������1.5%���ɣ�90�O���ϵ�2������2%���ɣ����������ϣ����������������3%���ɡ�

��������������“����”���ɵ���ֵ˰�����ӡ�

������ֵ˰�����ӷ�����������գ���һ���������������2���ס���������۵ģ���������ֵ˰�ɽ��۵�5.6%����(ע����2019��1��1���𣬶���ֵ˰С��ģ��˰�ˣ���50%���ȼ����ǽ�˰�������Ѹ��ӡ��ط���������)������һ������ǣ�������2������(��2��)��ס���������۵ģ�������

���������“2��”����ô�㣿�Է��ݲ�Ȩ֤����˰��˰֤��������ע����ʱ��Ϊ�жϱ������߲�һ��ʱ����“����”ԭ����ȷ���������ݲ�Ȩ֤��ע����ʱ��������˰��˰֤����ע����ʱ��ģ��Է��ݲ�Ȩ֤ע����ʱ��Ϊ�����ݵ�ʱ�䣻��˰��˰֤����ע����ʱ�����ڷ��ݲ�Ȩ֤��ע����ʱ��ģ�����˰��˰֤����ע����ʱ��Ϊ�����ݵ�ʱ�䡣

�������������“����”���ɵĸ�������˰��ת������5�����ϼ�ͥΨһ�����÷��ģ�������������˰��Ҳ����“��5Ψһ”��

������ν“��5Ψһ”����ʵָ��2������ͬʱ���㣬����ס��������������ʱ������5�꣬�Ҹ���ס��Ϊ��ͥΨһ�����÷���

����“����5������”����ָ���˹�����ת�÷��ݵ�ʱ���5�����ϡ�

�������ڸ��˹������ڵ�ȷ�������˰��չ��ҷ������߹���Ĺ���ס��(�����ķ�)�����乺����ͬ����Чʱ�䡢�����վݿ������ڻ��ݲ�Ȩ֤��ע����ʱ�䣬��������ԭ��ȷ�������˹��������ס�������䷿�ݲ�Ȩ֤ע�����ڻ���˰��˰ƾ֤ע�����ڣ���������ԭ��ȷ����

�������ڸ���ת�÷��ݵ����ڣ������۷�Ʊ��ע����ʱ��Ϊ��

����“��ͥΨһ�����÷�”��ָ��ͬһʡ����������ֱϽ�з�Χ����˰��(����ż��Ϊ����˫��)��ӵ��һ��ס�����Բ������ǼDz��ų��ߵġ������в������Ǽ���Ϣ��ѯ�����Ϊ�ο���

�������������“��5Ψһ”��������������˰�ļ�����ݲ�ͬ�������2�ַ�ʽ��

����һ�ǰ�ʵ���գ���˰�˿�ƾԭ������ͬ����Ʊ����Чƾ֤����˰�������˺���������ת������(����˰)�м�������ԭֵ��ת��ס�������н��ɵ�˰���йغ������ú����20%���ա�

��������ԭֵ��ָ�����ø÷���ʱʵ��֧���ķ��ۿ���ɵ����˰�ѡ�

����ת��ס�������н��ɵ�˰����ָ����˰����ת��ס��ʱʵ�ʽ��ɵij���ά������˰�������Ѹ��ӡ�������ֵ˰��ӡ��˰��˰��

��������������ָ����˰�˰��չ涨ʵ��֧����ס��װ����(��߲��ó�������ԭֵ��10%)��ס��������Ϣ�������ѡ���֤�ѵȷ��á�

�������Ǻ˶����գ���˰��δ�ṩ������ȷ�ķ���ԭֵƾ֤��������ȷ���㷿��ԭֵ��Ӧ��˰��ģ�˰����ؿ�������ع涨����ʵ�к˶���˰��������˰��ס��ת������(������ֵ˰)��1%�˶�Ӧ�ɸ�������˰�

�����ٸ����ӣ�����ij����һ��ס����ԭ�������ܼ�100��Ԫ�����뻹����2��——����16���¡�����װ����10��Ԫ���а��ң�������Ϣ��������ʱ�Ѹ���3��Ԫ���ִ�����200��Ԫת�á������ֵ˰�����ӣ�����ɶ��ٸ�������˰��

������������ܹ��ṩ��Ч��װ��Ʊ�����Ҵ�����Ϣ֤������ô��Ҫ���ɵĸ�������˰Ϊ��{200-100-10-3-(200×5.3%)}×20%��15.28��Ԫ��

����(ע����2019��1��1���𣬶���ֵ˰С��ģ��˰�ˣ���50%���ȼ����ǽ�˰�������Ѹ��ӡ��ط��������ӡ�)

����������Ҳ����ṩ������ȷ�ķ���ԭֵƾ֤��������ȷ���㷿��ԭֵ��Ӧ��˰��ģ�����200��ԪΪ������ֵ˰ת�üۣ�����Ҫ���ɵĸ�������˰Ϊ��200��Ԫ×1%=2��Ԫ��

�������˳���ס��˰����������±���

����Ŀǰ�����ڰ������ַ���������ʱ�������˰���ɽ���ȫ���1%����(�˶�����)��ȥ��˰ʱ��ֻ���ṩ�������ν��ĺ�ͬ��������ϡ�

���������������20%���ɸ�˰(����ʵ����)���dz��˱��ν��������⣬��Ҫ�ṩ���ݹ���ʱ��������ϣ���ԭ������Ʊ��ԭ������ͬԭ������ӡ����1�ݡ��ڰ��Ҵ�����Ϣ֤��(��ע�����������������ݵ�ַ���Ӹ�����ҵ���²��뽻���ݱ���һ��)����װ���÷�Ʊԭ������ӡ����1��(��ע�����������������ݵ�ַ���뽻���ݱ���һ��)���ܹ�֤���÷�Ʊԭ������ӡ����1��(��ע�����������������ݵ�ַ���뽻���ݱ���һ��)��

�������涨�������������������˰�������ɣ���ֵ˰�����ӡ���������˰�����������ɡ�

�����������������ܿ���

�༭�� �·��������171964650@qq.com

�й��������ֻ���

�Ź��ں�