昨天,“契税法草案提请二次审议”的新闻刷屏——其中最受关注的内容,是新闻中提到:

草案二审稿规定婚姻关系存续期间夫妻之间变更土地、房屋权属,法定继承人通过继承承受土地、房屋权属,免征契税。

这将会是契税法正式颁布实施后的一项契税新政吗?其实不然。

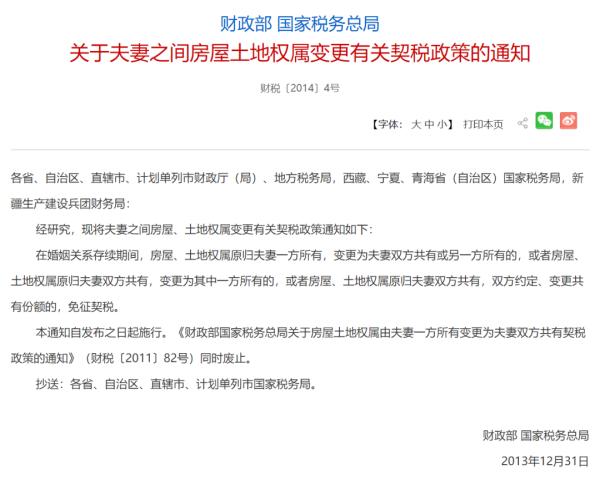

先看一份通知:

来源:国家税务总局官网

显然,夫妻之间变更房屋产权——包括在产权证上加上或减去一方的名字等,早在2014年就明确免征契税了。

而明确对法定继承人继承房产不征契税,更是还要早。

国税总局官网上专门发布过一个答疑,如下:

来源:国家税务总局官网

答疑中提及的那个“批复”,在国税总局官网上也查得到原文:

来源:国家税务总局官网

可见,早在2004年,对法定继承人继承房产就不征契税了。

据新华社报道,《中华人民共和国契税法(草案)》于2019年12月23日首次提请全国人大常委会会议审议——“契税法草案保持现行税制框架和税负水平总体不变,将契税暂行条例上升为法律。”

其中一个背景是:1997年7月,国务院公布《中华人民共和国契税暂行条例》,至今已有20多年了。

此次契税法草案二审,据人民日报报道,全国人大宪法和法律委员会副主任委员江必新介绍说——有的地方、部门、单位、社会公众建议,按照税制平移的原则,将现行有效的契税免征政策,在本法中明确。宪法和法律委员会经研究,由此建议增加规定:婚姻关系存续期间夫妻之间变更土地、房屋权属,法定继承人通过继承承受土地、房屋权属,免征契税。

在宁波,目前对法定继承人继承房产,同样是不征契税的。

需要注意的是,法定继承人只限配偶、子女、父母、兄弟姐妹、祖父母、外祖父母。除此之外,都是非法定继承人。

根据现行税收政策,法定继承人继承房产除了不征契税,增值税、个税也是免征的。

另外需要注意的是,法定继承人继承的房产再出售,届时需按差额的20%计征个税。比如父母以100万元买的房子,子女继承后以300万元卖出,得缴纳40万元的个税。

而如果是非法定继承人继承房产,属于受赠行为,需按3%的税率征收契税。宁波晚报记者 曾梅

编辑: 杨丹纠错:171964650@qq.com