中国宁波网记者 王博 通讯员 张文胜 汪滨滨

作为城市经济的重要载体,写字楼,特别是写字楼租赁市场,是企业的“晴雨表”,也是经济发展的“指向标”。那么,2020年,面对疫情和全球经济双重挑战,上半年的宁波写字楼市场表现如何?下半年的租赁市场又将会出现怎样的变化?

今天(8月10日),《2020年宁波写字楼半年度租赁市场报告》火热出炉。这份报告显示,宁波上半年整体租赁市场需求约34万平方米,同比下跌17%;总成交面积约12万平方米,同比下跌30%。

该报告宁波市沃德房地产投资咨询有限公司撰写,该公司资深调研团队深入楼宇一线,结合最新数据整理呈现。公司相关负责人认为,“受疫情影响,企业对于写字楼的租赁需求在短期内更加谨慎,扩租和换租的需求均有所减少。”

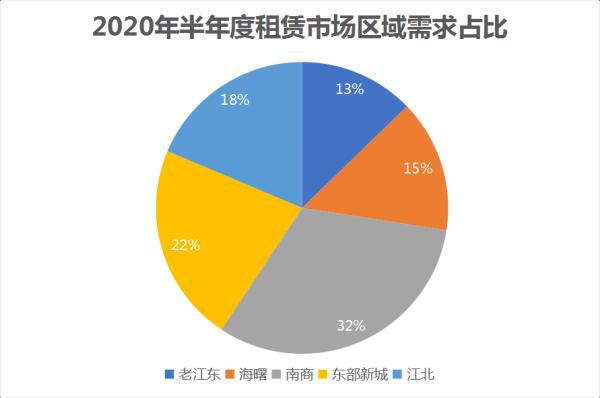

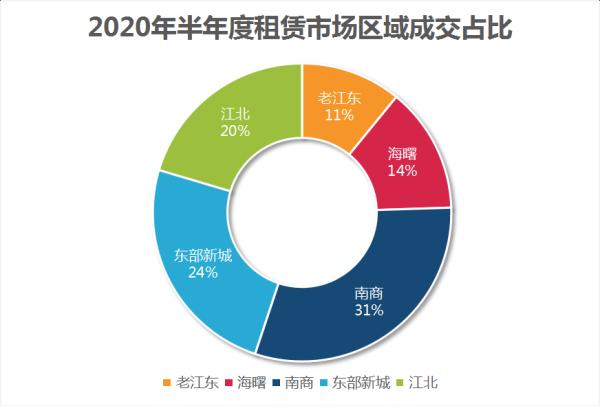

记者从报告中看到,今年上半年,南部商务区的需求和成交量占比最大。从需求来看,南部商务区需求量占比达32%;东部新城次之,占比为22%;从成交量来看,南部商务区成交量占比达31%;东部新城次之,占比24%。

南部商务区上半年受疫情影响,小部分微创企业及中小企业面临生存危机,大型企业资金雄厚,有稳定的现金流,影响有限。区域内相对集聚的产业主要有文创服务业、金融类及类金融、商务商贸服务业等。南商租金在1.3元到1.8元/平方米/天,主力楼宇租金在1.5元到1.6元/平方米/天。部分楼宇受疫情影响,租金略有下调,空置率有所上涨,但市场认可度高,仍是交易最为活跃的区域之一。

东部新城受疫情影响,国际贸易和货运物流冲击巨大,部分企业开始转型。区域内以国际会展贸易、国际航运物流、国际金融服务三大产业为主。东部新城楼宇租金在1.8元到3.0元/平方米/天,主力租金在2.8元/平方米/天;例如交通银行大厦和紫荆汇大厦,交通银行大厦周边政企环绕,金融总部云集。与中银、建行、金融硅谷及国贸中心为邻,金融类办公集群效应显著,商务氛围浓郁。而紫荆汇大厦是世界中华宁波总商会总部大楼,入驻企业有平安财险、盈科律所、傲航国际物流等高端品质客户。

海曙作为老牌商贸核心区、基础配套完善,交通便捷。区域内相对集聚的教育培训及旅游服务产业受到明显的影响,部分企业关门停业。但由于海曙区为老牌市中心,企业认可度高,商务氛围浓厚,整体入驻率保持平稳状态,略高于其余几区。海曙租金在1.2元到3.15元/平方米/天,主力租金在1.8元/平方米/天;租金两级分化严重;部分业主主动提供更长的免租期、更大的租金让步和更高的佣金比例等市场刺激手段以留住及吸引租户。

原江东相对集聚的产业主要有金融及类金融行业、美容整形行业、教育培训行业、贸易商务行业等。租金主力楼宇租金在1.2元到3.0元/平方米/天,租金跨度明显;同样受硬件配置、设施老化、物业服务等刚性因素影响,一些老牌写字楼租金徘徊于1.2元到2.0元/平方米/天;而租金达到2.5元到3.0元/平方米/天的写字楼例如新世界,财富中心,代表性建筑,高质量助推原江东板块楼宇经济转型升级,助力城市更新进阶。

2020年上半年江北是全市最具活力的板块,江北区划调整,阿里巴巴入驻文创港,绿地全球贸易港开业,老外滩改造升级一系列的利好信息,吸引优质企业落户,带动区域内需求的提升。江北分为两大板块,老外滩片区楼宇租金在2.0元到3.3元/平方米/天,片区内包含来福士广场、绿地中心、上江邑、钻石广场等高端楼宇,租金较高,企业品质较好,整体空置率无明显变化。另一板块为电商园区,主力楼宇租金在0.9元到1.5元/平方米/天,包含燕华大厦、恒凯大厦、亿天中心等;园区内良好的政策补贴,较低的租金,吸引电商等行业企业入驻。

该报告还指出,在租赁面积方面,100平方米到200平方米成交量最大,占比35%;100平方米以下次之,占比28%;500平方米以上成交量同比下跌10%。从市场调研情况来看,传统制造业、对外贸易、旅游等行业的写字楼租赁需求疲软。电信、媒体和科技、在线服务(办公、教育、零售)、健康医疗、跨境电商类、金融类的银行及保险等行业业务规模扩大,租赁需求保持旺盛,甚至有所增长。

编辑: 郭静纠错:171964650@qq.com