征求意见近两个月后,事关数亿车主的车险综合改革正式方案落地。9月3日,中国银保监会印发《关于实施车险综合改革的指导意见》(以下简称《指导意见》),车险综合改革将于今年9月19日正式实施。银保监会表示,预计改革实施后,短期内对于消费者可以做到“三个基本”,即“价格基本上只降不升,保障基本上只增不减,服务基本上只优不差”。

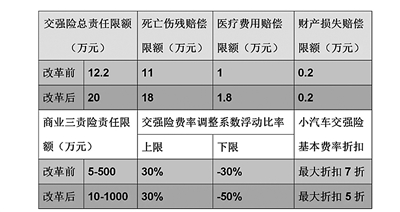

交强险总责任限额提高到20万元

记者根据《指导意见》,整理了与车主关系较为密切的变化。

《指导意见》将交强险总责任限额从12.2万元提高到20万元,其中死亡伤残赔偿限额从11万元提高到18万元,医疗费用赔偿限额从1万元提高到1.8万元,财产损失赔偿限额维持0.2万元不变。

交强险总责任限额扩大的同时,其费率浮动系数也将更加优化。《指导意见》指出,结合各地区交强险综合赔付率水平,在道路交通事故费率调整系数中引入区域浮动因子,浮动比率中的上限保持30%不变,下浮由原来最低的-30%扩大到-50%,提高对未发生赔付消费者的费率优惠幅度。

以普通家用小汽车交强险基本费率950元为例,目前最大折扣率为7折,改革后最大折扣率能达5折,车主可以减少支出190元。

将推出“自主定价系数”

《指导意见》将示范条款的商业三责险责任限额从5万-500万元档次提升到10万-1000万元档次。宁波一保险机构相关负责人表示,这主要是考虑到经济社会发展水平,满足更高的风险保障需求,以更好地发挥经济补偿和化解矛盾纠纷的功能作用。

与保费直接相关的费率调整系数范围,《指导意见》也给出了具体的标准。将现行的“自主渠道系数”和“自主核保系数”合二为一,整合为“自主定价系数”。第一步将自主定价系数范围确定为0.65-1.35,第二步适时完全放开自主定价系数的范围。

2016年宁波启动商业车险条款费率制度改革,作为影响车险费率定价方式的其中两个因素,自主核保系数和自主渠道系数这两个系数的调整范围为0.85~1.15。上述保险机构相关负责人表示,系数越低,意味着折扣率越低,实际支付的保费就越低,反之则越高。根据《指导意见》,随着自主定价系数的放开,将使得有良好记录的消费者保费更低,而出险较多的要支付更多保费。

车损险主险增加7项保险责任

车损险主险条款将增加7个方面的保险责任,分别是机动车全车盗抢、玻璃单独破碎、自燃、发动机涉水、不计免赔率、指定修理厂、无法找到第三方特约。据了解,车损险主险增加的这7项保险责任,过去分属7个附加险,消费者只能投保相应的附加险才能获得对应的保障。而《指导意见》将附加险放进车损险条款,大大提高了车损险的保障范围。

此外,《指导意见》将商车险产品设定附加费用率的上限由35%下调为25%,支持财险公司报批报备附加费用率上限低于25%的网销、电销等渠道的商车险产品。实际操作中,附加费用率可以简单理解为手续费率。其中手续费水平将得到明显压缩,有利于规范市场秩序。

《指导意见》还提出支持行业制定新能源车险、驾乘人员意外险、机动车延长保修险示范条款,探索在新能源汽车和具备条件的传统汽车中开发机动车里程保险(UBI)等创新产品。

据记者了解,目前,宁波正在积极研究车险综合改革的落地方案,不日将向社会公布。宁波晚报记者徐文燕

编辑: 陈奉凤纠错:171964650@qq.com