2020年的最后一天,央行和银保监会出台了《关于建立银行金融机构房地产贷款集中度管理的通知》(下称《通知》),明确了房地产贷款集中度管理制度的机构覆盖范围、管理要求及调整机制。《通知》自2021年1月1日起实施。

新规实施后,金融机构新一年的房贷额度是否有变化?为此,记者连日来采访了多家银行与房产中介。业内普遍预计,今年房贷额度总体走势趋紧。

1月房贷额度相比往年略吃紧

以往,每年1月是银行房贷额度相对充裕的时候,但今年的情况有些变化。

昨天,我市一家大型房产中介信贷部门的负责人向记者透露,今年各家银行的房贷额度有点紧。“与去年1月房贷额度的宽松相比,今年的情况略有变化,不管大银行还是小银行,与我们有合作的10多家银行都有点紧。”该负责人表示。

“额度紧张是真实的,最近几天挺紧,总行也没下发具体的额度分配。”某国有银行宁波支行工作人员对记者说,并不是一家两家银行有此类情况,是行业的普遍现象。

“预计今年房贷额度不会宽松,可能整年都会趋紧,如果要办按揭的话,建议趁早。”某股份制银行宁波支行行长表示。

“手头上可用于放款的房贷金额并没有想象中宽松,本月前四天可放款的额度三天就放完了。”某银行宁波分行房贷部负责人说,额度管控政策一直在延续。

不过多位银行业人士也向记者交底,额度紧是相对于去年1月份。一般来看,当前家庭购房200-300万元的贷款只要有额度出来,放款不会有问题。“不管怎么说,额度比上个月的情况还是好多了。”某大型银行宁波分行营业部人士称。

五档两上限,最高上限为40%

银行业人士口中的房贷额度趋紧,源于去年12月31日出台的《关于建立银行业金融机构房地产贷款集中度管理制度的通知》。《通知》对银行进行5类分档,分档设置房地产贷款余额占比上限和个人住房贷款余额占比上限,为各类银行机构的房地产贷款占比划定了“红线”。

房地产贷款余额占比上限方面,中资大银行为40%。个人住房贷款余额占比上限方面,中资大型银行为32.5%,以股份行和个别城商行为代表的中型银行为20%,以城商行、民营银行等为代表的小型银行为17.5%,村镇银行的房地产贷款占比上限不超过12.5%,个人住房贷款不超过7.5%。

值得一提的是,在设置房地产贷款集中度管理要求时,监管层并未采取“一刀切”方式,而是差异化管理。具体要求为:2020年12月末,银行业金融机构房地产贷款占比、个人住房贷款占比超出管理要求,超出2个百分点以内的,业务调整过渡期为自本通知实施之日起2年;超出2个百分点及以上的,业务调整过渡期为自本通知实施之日起4年。

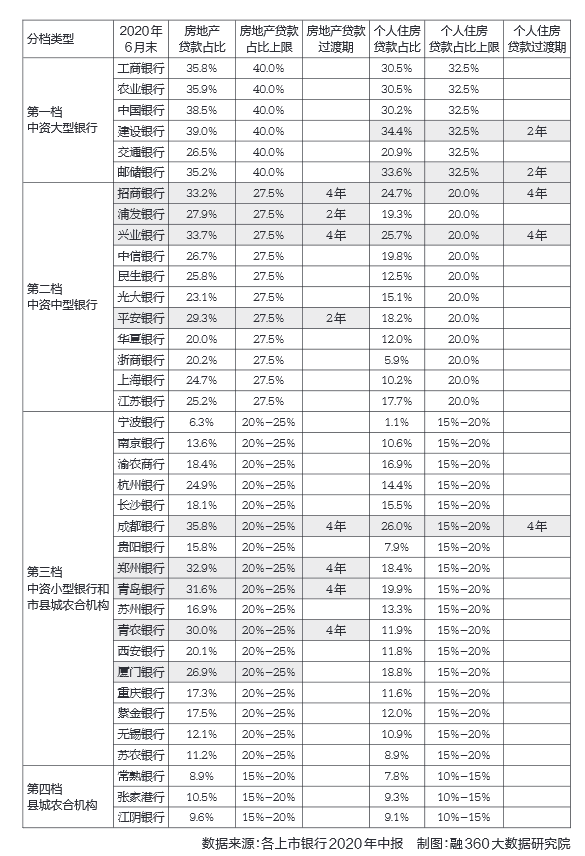

为此,融360大数据研究院根据上市银行2020年半年报数据做了一份统计表格。统计信息显示,如果按照去年上半年末的水平,大部分银行的房地产贷款业务都在限额范围内。不过,也有部分银行偏高。比如,建设银行、邮储银行的个人住房贷款超过32.5%;招商银行、兴业银行超过20%,略高于现行标准中对应的限额比例。从2020年半年报数据看,35家上市银行中,有10家需要压降房地产贷款占比或个人住房贷款占比,压降幅度较大的以中小银行为主。

“银行房地产贷款额度面临调降压力。从银行的角度讲,该《通知》限定了银行的房地产贷款余额占比上限,银行再设定房地产投放额度时,需考虑增速和占比双重指标限定。”融360大数据研究院分析师李万赋接受记者采访时表示,未来房地产贷款占比基本不存在上升的空间,倘若想扩大房地产贷款规模,需同时增加整体贷款规模以保证比例满足要求。

银行间利率差异化或加大

对于普通购房者,此次《通知》影响几何?“按照《通知》要求,个人房贷额度会有更严格的管理要求,下半年的额度紧张程度大概率会增加,但具体也要看各银行的房贷投放进度。”李万赋预测。

也有业内人士表示,房贷新规对个人住房贷款市场有小幅影响,但不会形成较大冲击。房贷新规主要约束的是房贷占比过高的银行,而非每一家银行房贷的绝对值。

“我们是总行层面需要控额度,宁波的个人住房贷款规模并不大,所以影响会很有限。”某商业银行相关人员说。

对于少数银行个人房贷余额占比超标,未来面临调降压力的情况,李万赋指出,不排除银行通过提高房贷利率的方式来控制额度。“但这只是个别情况,多家股份行和城商行的个人房贷额度仍有空间,可能会和额度紧张的银行执行差异化利率,吸引房贷客户。”他说。

不过,考虑到新增个人住房贷款增速也有指标限制,房贷规模在银行间腾挪的空间肯定会小于个人住房贷款压降总额,个人住房贷款市场额度整体会有所收紧,但不会有大的剧烈波动。

多家银行股价持续下跌

受房地产贷款新政影响,2021开年的前两个交易日,在A股市场普涨的情况下,一向稳健的银行股却连续下跌。股价下跌幅度较大的几家银行,恰好是房地产贷款超标较多的银行。

1月4日,银行板块领跌的成都银行,正是7家银行个人住房贷款占比超出上限的银行机构中超标最严重的。

1月5日,银行板块颓势未改。多家上市银行股价在前一日跌幅较大的情况下继续下跌,其中跌幅较大的是郑州银行(-4.69%)、成都银行(-3.98%)、兴业银行(-4.02%)、杭州银行(-3.71%)、青岛银行(-2.46%)、平安银行(-2.31%)、招商银行(-2.29%)等。宁波晚报记者周雁

编辑: 杜寅纠错:171964650@qq.com