2022年个人所得税专项附加扣除已经开始确认啦!

哪些人可以享受?扣除标准是什么?赶紧来看!

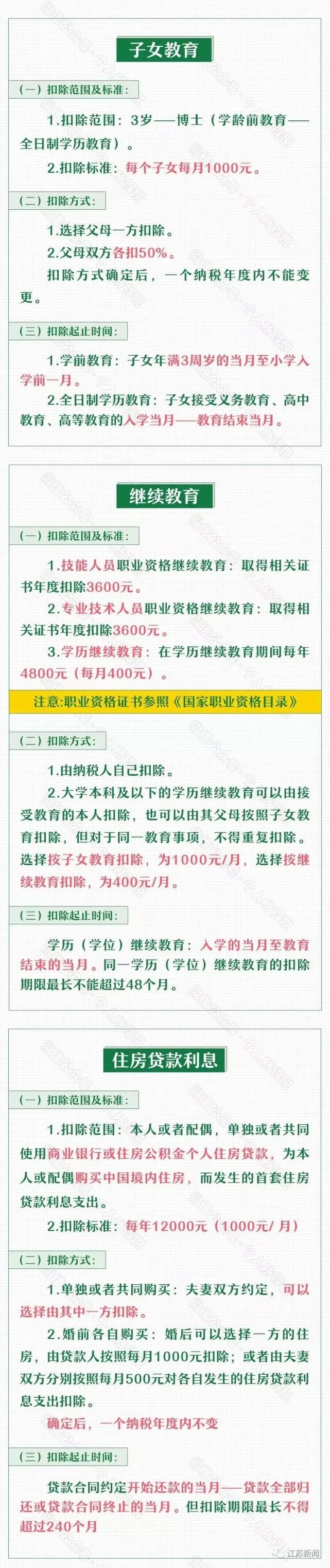

专项附加扣除的申报条件

目前,纳税人可以享受子女教育、继续教育、大病医疗、住房贷款利息、住房租金、赡养老人等6类专项附加扣除!

4种情况需修改专项附加扣除信息

■ 想修改2022年赡养老人、子女教育、住房贷款利息的扣除比例;

■ 有老人在2021年去世,2022年不能再申请赡养老人专项附加扣除;

■ 夫妻一方不再申请住房贷款利息专项附加扣除,在2022年由另一方申报;

■ 房租和房贷需要替换扣除的情况,即:2022年不再申报住房租金,改为申报住房贷款利息,或2022年不再申报住房贷款利息,改为申报住房租金。

奋斗了一年,年终奖就要来了!但今年,纳税方式将发生重大变化。

根据财政部、税务总局如下规定,居民个人取得全年一次性奖金,符合国家规定的,在2021年12月31日前,不并入当年综合所得,以全年一次性奖金收入除以12个月得到的数额,按照本通知所附按月换算后的综合所得税率表,确定适用税率和速算扣除数,单独计算纳税。

从2022年1月1日起,年终奖就要并入当年综合所得一并计算缴纳个人所得税了。

简单来说就是:

今年年底前,缴纳个税有两种计税方式,即单独计税和合并计税。

到了明年取得的收入,就只有合并计税一种方式了。

这两种计税方式,到手奖金可能差上万元!举两个例子告诉你:

例子1

A公司小王,2020年工资扣除三险一金、免征额等后,应纳税所得额15万元,年终奖3万元。

按单独计税,小王共需缴纳900元个税,年终奖到手29100元;

按合并计税,相当于年终奖扣税6000元,到手24000元。

对小王来说,两种计税方式下,到手的年终奖差了5100元。

例子2

B公司小李,2020年工资扣除三险一金、免征额等,应纳税所得额3万元,年终奖27万元。

按单独计税,小李年终奖共需缴税52590元,工资缴税900元,合计53490元;

按合并计税,则共需缴纳个税43080元。

对小李来说,两种计税方式取得的年收入相差10410元。

总结一下,单独计税适用于工资高于年终奖的员工,合并计税则适用于年终奖较多的员工。

赶紧告诉身边人吧!

编辑: 陈奉凤纠错:171964650@qq.com/13736009897