中国宁波网记者 周科娜 王岚 通讯员 祁琪

为切实减轻住房公积金缴存职工在二手住房交易过程中的交易压力和风险,9月5日,《宁波市住房公积金贷款“带押过户”管理操作规程(试行)》(以下简称《操作规程》)正式施行。这也是我省首个出台的住房公积金贷款“带押过户”规范性文件。

公积金贷款“带押过户”,是指个人住房按揭货款(含公积金货款和商业性个人住房按揭贷款)尚未结清、抵押尚末注销的二手住房,在买方存在贷款需求时,只要买卖双方或其中一方涉及申请或结清公积金货款的,卖方在尚未提前结清住房贷款情況下,可直接办理产权过户和相应抵押权变更登记。

《操作规程》明确了宁波住房公积金贷款“带押过户”业务范围、受理条件、办理流程,强化资金闭环、风险防控,进一步优化完善业务办理流程,提升贷款服务质效,保障担保落实有效。

市民在办理公积金贷款业务。

根据《操作规程》,申请公积金贷款“带押过户”须同时满足下列条件:

1、交易房产原住房贷款抵押权登记已办妥,且未被设定其他抵押权;不存在被限制交易、被查封或被其他行政手段限制等外部风险情况。

2、买卖双方已签订合法有效的房屋买卖合同,并在房屋交易管理部门信息系统完成网上签约备案。

3、买方首付款(不含定金)及按揭贷款资金总和应大于卖方原贷款剩余本息,买卖双方同意受委托银行对资金进行全流程闭环管理。

4、买方申请公积金贷款的,应满足购买二手住房申请公积金贷款有关条件。

5、符合管理机构、受委托银行规定的其他条件。

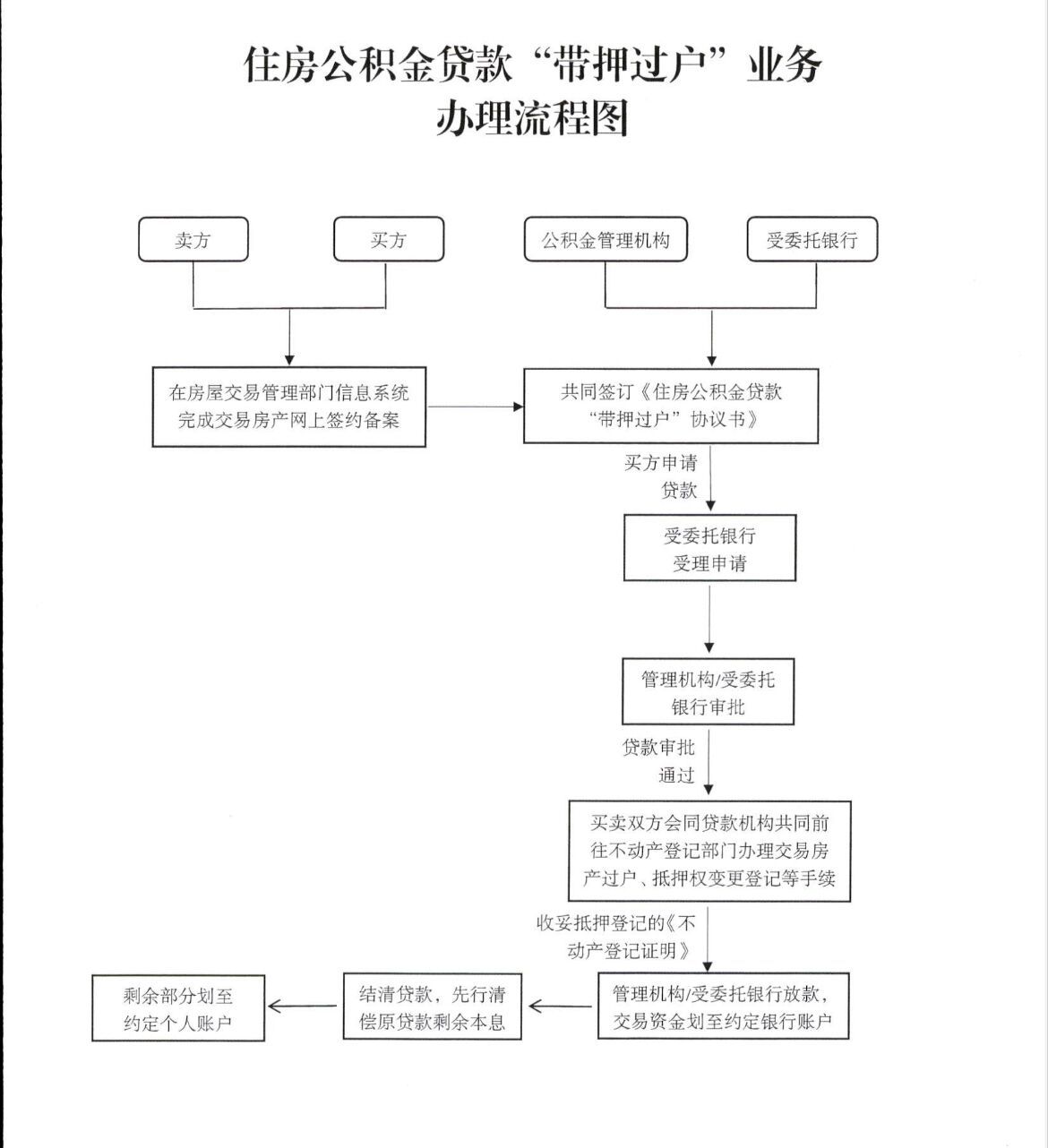

住房公积金贷款“带押过户”业务办理流程图。(点击图片查看大图)

“与传统的二手住房交易模式相比,公积金贷款‘带押过户’的实施,通过实现与不动产登记部门、公积金贷款受委托银行的业务协同,全面提升二手住房的交易办理效率,以达到交易资金更安全、交易成本更节约、交易流程更便捷的服务宗旨,更好地满足住房公积金缴存职工刚性和改善型住房需求。”市住房公积金中心相关负责人表示。

根据《操作规程》,除了商业性个人住房按揭贷款转商业性个人住房按揭贷款外,宁波公积金贷款“带押过户”已实现服务受理模式全覆盖,包括原纯公积金贷款转为组合贷款、原纯公积金贷款转为纯公积金贷款、原纯公积金贷款转为商业贷款、原组合贷款转为组合贷款、原组合贷款转为纯公积金贷款、原组合贷款转为纯商业贷款、原商业贷款转为纯公积金贷款、原商业贷款转为组合贷款等8种“公积金贷款带押过户”模式。

其中,买方申请公积金贷款(含组合贷款)的,在与卖方、买卖双方贷款机构共同签订《住房公积金贷款“带押过户”协议书》后,可向受委托办理公积金贷款业务的商业银行(含不同支行)提出贷款申请。

目前,宁波公积金贷款承办银行共有10家,包含工商银行、农业银行、中国银行、建设银行、交通银行、宁波银行、中信银行、浦发银行、鄞州银行、邮储银行。

在前期试点过程中,截至8月底,宁波已受理涉及公积金贷款的“带押过户”44笔,涉及交易金额10795.45万元。

编辑: 郭静纠错:171964650@qq.com