中国宁波网记者史旻

小米SU7的惊艳亮相,为新能源车市场再添一把火。

凭着低碳环保、使用成本低等优势,近年来,新能源汽车驶入千家万户。今年2月份曾有“1天内9家车企接连宣布降价”登上热搜。不过,与新能源车降价趋势相反,新能源车的车险保费却居高不下,甚至出现涨价趋势。

相较于燃油车,新能源车险究竟贵在哪儿?未来,新能源车险有“平稳落地”的空间吗?

保费不降反升,车主“雾里看花”

小陈是一名特斯拉model Y车主。因车子临近参保期,最近半个月,她不断收到保险公司业务员的消息“轰炸”。

令她意外的是,在上一年度没有出险的情况下,她的续保费用并没有达到想象中的降幅。相反,业务员们还不断催促她尽早做决定,新能源车险的保费马上就要开始新一轮涨价,且“涨幅明显”。

“我是去年4月买的车,裸车价格为26万元左右,首年的车险保费在7000元出头。过去一年没有出险记录,今年我收到的保司报价中,有些仍逼近6000元,有些保司甚至出现了相隔几天报价还上涨的情况。”小陈感到不解。

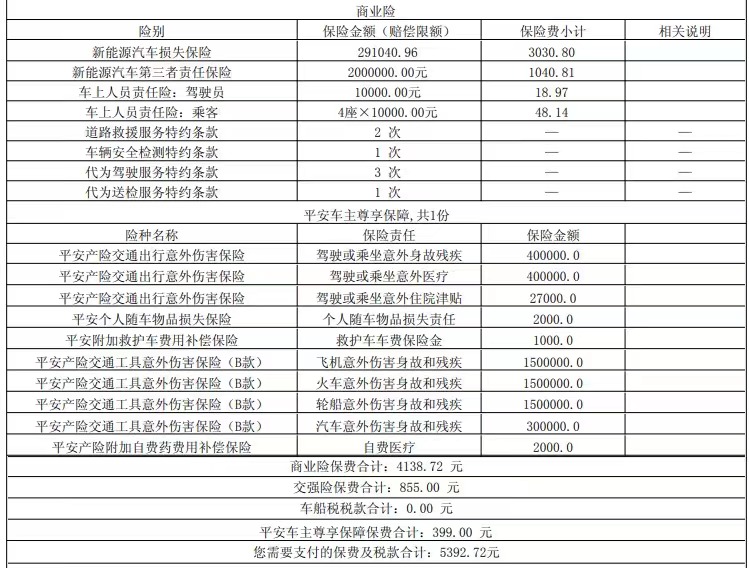

3月18日前,小陈收到的报价单

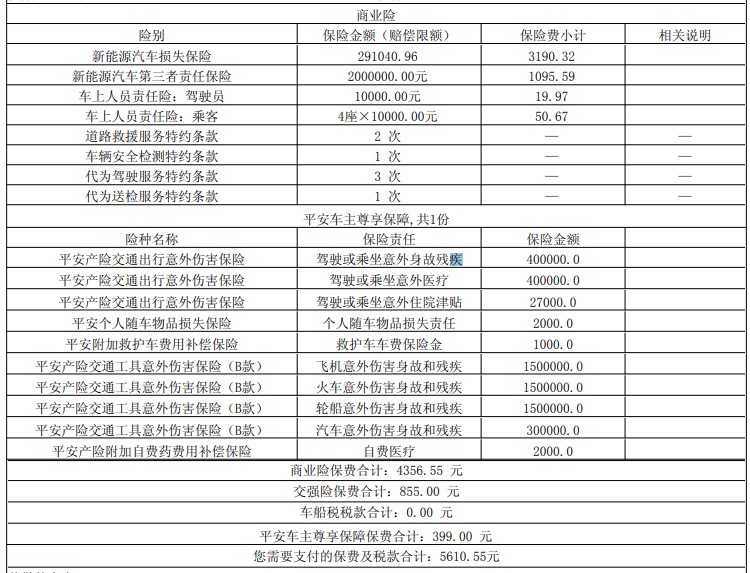

3月18日后,小陈收到的报价单

她给记者展示了两份报价单,来自平安产险同一险种的报价,3月18日前,小陈需要支付的保费及税款合计为5392.72元,3月18日后,小陈则需要支付5610.55元,涨价了约200元。而据她了解,身边一位与自己差不多时间购买了大众旗下同价位燃油车的朋友,收到的商业险报价为4000元左右,相差明显。

车险产品分为交强险与商业险,交强险为法律规定的强制保险,商业险主要由车损险、三者险与座位险组成。从小陈拿到的两份报价来看,涨幅比较明显是新能源汽车损失保险及新能源汽车第三者责任保险部分。

对此,保险公司方给出的理由是:新能源汽车车险涨价与赔付率较高有关,建议尽早参保。

新能源车险贵在哪里?

根据中国银保信2023年发布的《新能源汽车保险市场分析报告》,新能源汽车的平均保费去年比燃油车高出约21%。而实际上,不同的定价系数作用下,许多新能源车主甚至可能觉得自己的车险比同等价位、同等驾驶状况的燃油车保费高近一倍。

眼下,新能源车企掀起“价格战”,抢滩乘用车市场,而其保费却成为突破消费者心防的一道掣肘。新能源车保险价格居高不下,“苦衷”在哪?

一家产险宁波分公司车险部门相关负责人告诉记者,汽车保险的价格其实受到多重因素影响。车主的征信、此前的驾驶习惯、驾龄、年龄等,不同的车也有不同的零整比,保险公司也会有一定的自主定价权利。如果用公式来表示,险企对车险的定价依据为:商业车险保费=基准保费×无赔款优待系数×自主定价系数。

“新能源汽车保险和燃油车车险价格差异较大,主要还是当前保险公司在新能源车险经营上面临很大压力。”该负责人说道。

用一组数据将他所说的“压力”具象化——新能源汽车国家监测与管理平台数据显示,2022年,新能源车险保费规模已经达到了650亿元,商业险件均保费4139元,较燃油车险高81%;而案均赔款达4953元,比传统燃油车高出600元。在宁波地区,2022年,新能源车商业险案均赔款金额更是高达6583元。

有业内人士解释,案均赔款金额悬殊与新能源汽车的生产技术有关。相较于燃油车,新能源车更新换代的速度更快,在技术工艺方面也更求新求异。比如特斯拉使用的全压铸车身工艺,虽然极大地提升了汽车的安全性,降低了制造成本,但过去车损可以靠换配件来修理,局部可以解决,现在却不得不更换更大的机体,修车成本直接飙升。

此外,在新能源汽车的“中枢”——电池部分,涉及的维修往往是牵一发而动全身。如电池自燃整车便报废;出事故撞坏电池,也不是更换个别电池就能解决的,往往是整个结构都要更换。因此,新能源车的高保费似乎是其低使用成本的一体两面,难以断舍。

“归根到底,新能源车险还是贵在一个‘新’字。相较于燃油车,它在交通环境中的数据累计还不多,所以险企在定价上很容易粗略地根据历史来判断未来。”上述负责人总结道。

是否有降价空间?

新能源车市场疾驰向前,新能源车险加快脚步走出“磨合期”是各界的共同诉求。

目前,新能源汽车市场还在成长期,新能源车险虽然整体价格相较于燃油车还偏高,但各保险公司模式也有不同,有的公司要保证盈利,也有的公司选择扛住压力承担亏损,在新能源车的飞速增长期把市场规模做大。

有新能源车主告诉记者,每年临近续保期,他都会仔细比较各个保险公司业务员提供的报价,这几年也都找到了高报价之中的“漏网之鱼”。

不过,想要改善新能源车险总体持续处于高位的情况,业内普遍认为,关键在于新能源车技术的进步与维修成本的降低。此外,保险公司通过历史数据积累提升定价的精准性也有可能在一定程度上降低车险价格。

2023年初,中国银保监会发布《关于进一步扩大商业车险自主定价系数浮动范围等有关事项的通知》。《通知》明确进一步扩大财险公司定价自主权,将商业车险自主定价系数范围从0.65至1.35扩大为0.5至1.5。2023年,5月27日零时,上海、浙江等地正式切换实施新的商业车险自主定价系数,车险“二次综改”正式启幕。

根据宁波市保险行业协会披露的数据显示,自2020年9月车险综合改革落地实施以来,2022年,宁波市场车主车均保费已经出现同比下降,让广大车主看到了保费逐步下降的希望。

与此同时,日前,商务部副部长盛秋平在中国电动汽车百人会论坛上表示,政府将研究降低新能源汽车的保险费率。这一举措旨在推动新能源汽车的社会化维修服务能力,解决消费者购车后的后顾之忧。此举对于新能源汽车车主来说是一个积极信号,也有望促进新能源汽车的健康发展。

编辑: 陈奉凤纠错:171964650@qq.com