“0首付”“0利息”“0元换新”……近日,多家汽车金融公司推出各类贷款购车优惠活动,在“卷”起来的车市中再添一把“火”。

汽车金融公司纷纷下场“开战”的背后,是中国人民银行、国家金融监督管理总局4月印发的《关于调整汽车贷款有关政策的通知》。在诸多政策利好作用下,汽车市场价格战已从汽车价格蔓延至汽车贷款产品。继汽车金融公司后,商业银行也悄然入局。

汽车金融公司“来势汹汹”

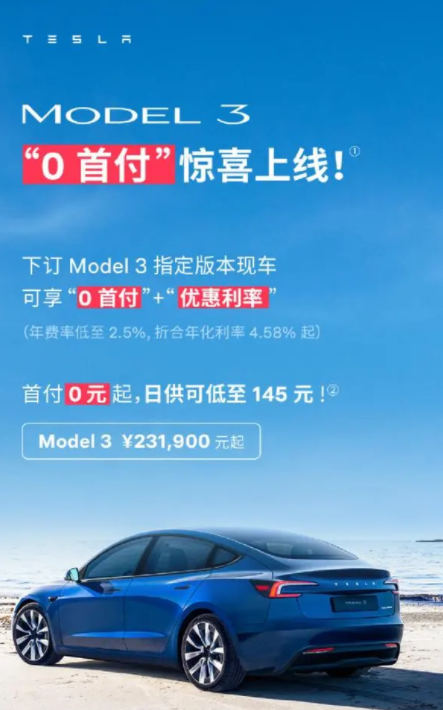

4月底,特斯拉微博发文称,特斯拉推出“0首付”活动,适用于下订Model 3和Model Y指定版本现车。

冲击力极强的“0首付”下,多个国产品牌也围绕优惠汽车金融“开战”——

广汽传祺推出“0利息”按揭,传祺GS4可2.5万元提车,限时10万元三年“0利息”;

蔚来5月推出“0首付”购车方案;

新能源汽车“一哥”比亚迪5月3日释放出大招,针对旗下王朝网各车型推出相应的优惠金融政策,即最低“0首付”12-60任意贷期、1年“0利息”“0月供”等。比亚迪称,用户可在“0首付”“0利息”“0月供”三种金融方案中任选其一。

不仅如此,传统豪华车品牌也加入“按揭大战”中,奔驰纯电车型从4月底开始推出“0首付0年费率”超值金融方案;宝马经销商4月30日也收到厂家下发的补贴方案,多款车型推出“0首付0利率”优惠车贷。

据公开信息,一汽汽车金融、东风汽车金融有限公司、长城滨银汽车金融有限公司、奇瑞徽银汽车金融股份有限公司、上海东正汽车金融股份有限公司、大众汽车金融(中国)有限公司等汽车金融公司也均在近期宣布推出“0首付”产品。

商业银行也不甘示弱

汽车金融公司“来势汹汹”,银行也不甘示弱。近日,江苏银行推出信用卡汽车分期“0首付”活动,单期利率低至0.16%,折算年化利率低至3.6%。而不久前,招商银行信用卡中心宣布,启用新版招商银行专享消费分期信用卡购车分期业务协议,新版协议将等本等息的还款模式变更为等额本息,长期来看,有助于购车消费者节省更多利息成本。

车贷新政的积极效果正在显现。记者从平安银行宁波分行了解到,作为特斯拉的合作金融机构,当前,宁波已经在开展“0首付”的业务。

从2023年业绩报告可以看出,多家银行在汽车消费金融市场中优化和创新产品体系,以满足消费者个性化、便捷化服务要求。

邮储银行年报披露,正在打造新能源汽车直销业务模式,将贷款全流程嵌入厂商线上汽车销售场景,提升场景服务能力。

兴业银行年报显示,加快新能源汽车业务发展,新能源汽车相关金融业务已成为公司汽车金融实现转型发展的重要桥头堡,并为公司绿色金融发展提供有力支撑。截至去年末,新能源汽车相关资产余额1702.07亿元,在汽车金融中的占比达46.64%,较上年末提升6.61个百分点。

平安银行年报披露,2023年末,平安银行汽车金融贷款余额3024.75亿元,全年个人新能源汽车贷款新发放368.03亿元,同比增长47.8%。

警惕“0首付”冲动消费

汽车消费金融产品和服务为消费者购车提供便利,有利于提振消费。但行业人士提醒,消费者要理性消费,对于“0首付”类似的金融方案有全面且理性的认知,审慎评估自身偿还能力。

招联首席研究员董希淼表示,“消费者购车时,要根据自身能力选择合适的车型和贷款,不能因‘0首付’‘0利息’而盲目借贷,不能超出个人偿还能力去借高额的贷款,要把自己的债务水平控制在可负担的范围之内”。

此外,冲动消费、盲目借贷可能“营造”出汽车消费市场的火爆氛围,间接导致金融行业乱象,如相关人员利用汽车消费骗贷放贷等。

最近,监管部门的一纸禁业罚单就为行业敲响了警钟。5月7日晚,国家金融监督管理总局天津监管局发布了一份行政处罚事先告知书送达公告,3名国有大行员工,因为违法违规行为,被分别给予禁止终身从事银行业工作的行政处罚。其中,一名员工因办理汽车分期时违规放贷700多万元,被判刑并被监管终身禁业。记者 周雁

编辑: 杜寅纠错:171964650@qq.com