“银行理财亏这么多我不理解!”近日,杭州80后投资者徐女士向记者反映,“以前总觉得买银行理财就是图个稳健,现在怎么和炒股一样波动这么大?”

徐女士这笔钱原本是奔着“稳健”二字去的,如今却成了心头的一根刺。“四个月已经亏了4000多元,再加上炒股也亏,真是痛上加痛啊!”徐女士说。

近期,债市震荡,A股波动,不少银行理财产品都受到影响。浙江一家上市股份制银行私行部相关负责人接受记者采访时表示,银行理财产品同时受到了债市和A股权益资产波动的影响,在债券市场迎来阶段性调整、A股板块较快轮动、市场风格频繁切换的震荡行情下,银行理财产品净值不可避免会出现波动。

如何看待近期收益波动?低利率时代下该怎样配置理财产品?近日,潮新闻记者采访业内专家。

四个月已经亏了4000多元

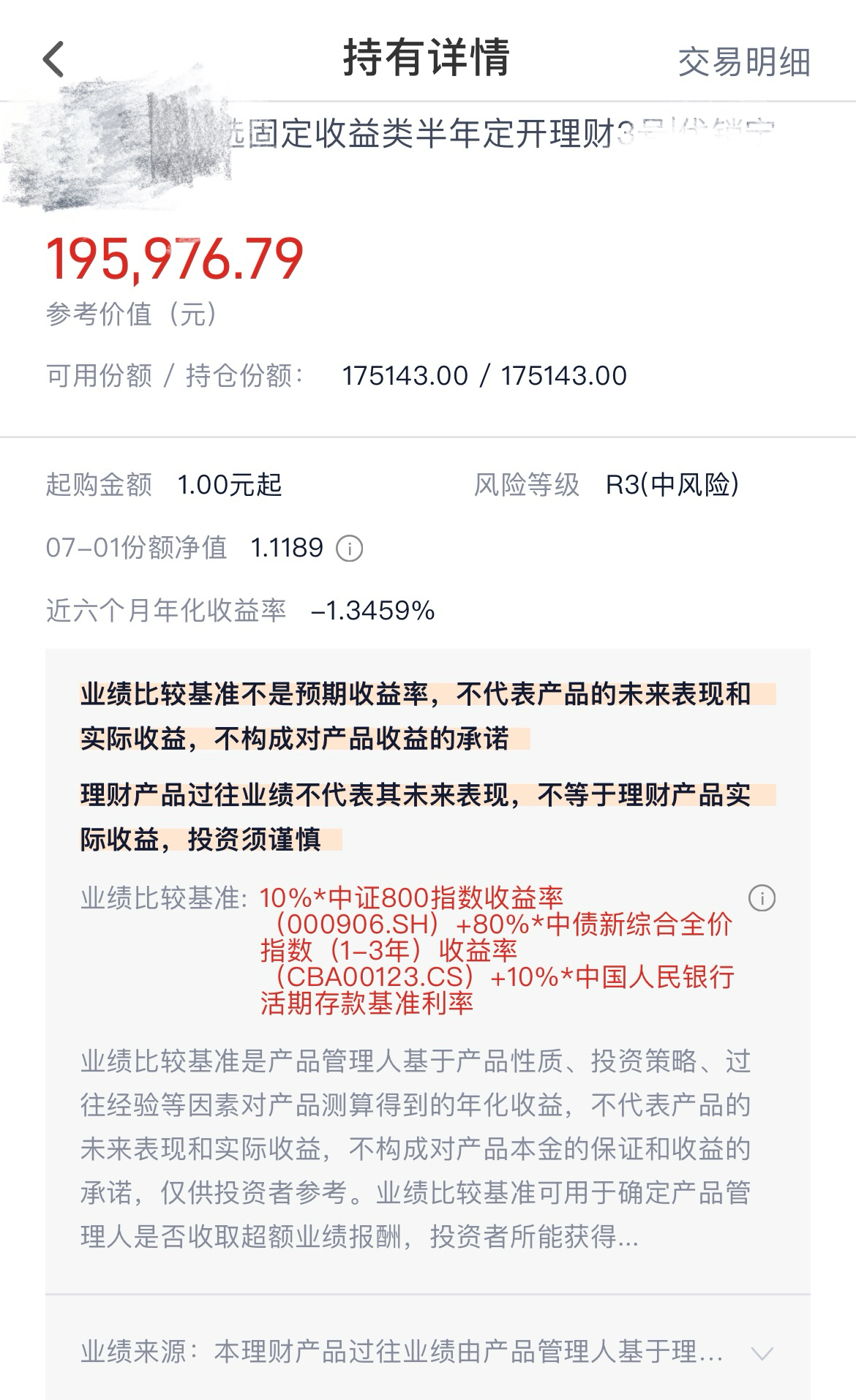

徐女士在今年3月份投入20万元购买了一款银行理财产品,该产品为R3级(中风险)。当时想着这家银行理财向来收益比较稳健,这笔钱跑赢银行存款利息总没问题。

事与愿违。这款理财产品走势大大出乎徐女士的预料,不但没给她换来稳健收益,反而出现较大亏损。

净值显示,该产品近期亏损明显,近三个月年化收益率为-5.3%,近一个月年化收益率则为-7.58%。“买入放到现在,不仅没有收益,反而已经亏了4000元出头。”徐女士感叹道,现在这只产品处于封闭期,照这样下去,到9月份开放期赎回能不能回本有点悬。

徐女士还告诉潮新闻记者,她亏的还不算狠的,同样是这家银行理财产品,有不少网友近期都出现亏损,“社交平台上一搜一大片,大家都在吐槽亏损。”

记者查阅发现,今年以来该理财公司个别产品净值增长率接近-7%。徐女士说:“买到这样的理财,本金还能回来吗?”

债市、股市一起影响银行理财收益

“为什么我买的中低风险的理财产品也会亏?”上文的徐女士买的是中风险理财产品,杭州的周先生买的则是R2级(中低风险)理财产品,近期同样亏损:他购买的一只10000元的银行理财产品,近一个月亏损近200元。

潮新闻记者注意到,2026年6月中下旬以来,国内债券市场迎来阶段性调整,利率波动加剧直接传导至银行理财市场,市场主流R2级固收、固收+理财产品净值集中回撤,全市场近一个月收益率为负的R2级理财数量大幅攀升,部分固收+产品单月回撤超3%,大量保守型投资者遭遇本金浮亏。

与此同时,像徐女士持有的不少中高风险银行理财产品,由于配置部分权益资产,在近期股市震荡加剧之际,影响更是明显。不过,这其中情况较为分化,一些配置了算力等硬科技权益标的的银行理财产品,近期表现强劲;而配置了消费、医药等板块的银行理财产品,远远跑输市场。

普益标准数据显示:全市场理财产品年化收益率从1月份的2.434%下滑到6月份的2.3%。普益标准研究员刘思佳接受记者采访时表示:2026年上半年,权益类与固收类理财产品收益分化相对明显:权益类产品收益呈现高弹性、高分化特征,其业绩表现依赖所投赛道的市场行情;固收类产品收益表现较年初小幅下滑,但整体表现延续稳健;此外,还有部分“固收+”产品或因权益端配置方向与市场节奏错位,叠加固收底层票息空间收窄,加剧了产品间的收益分化。

低利率时代如何保卫“钱袋子”?

7月初的几个交易日,A股市场风格再次快速切换,前期大涨的科技板块连续多日回调,截至7月7日收盘,A股失守4000点。“我真担心这只理财产品会跌得更惨,”徐女士说。

面对银行理财持续波动,普通投资者该如何应对?

浙江一家上市股份制银行理财子公司投研部负责人向潮新闻记者表示:“以前大家习惯了稳健的收益,如今在固收收益持续下行、权益赛道快速切换的背景下,投资者面临的不仅是买哪只产品的问题,更是‘如何理解风险与收益’的必修课。净值化时代,波动是常态,关键是要选择与自身风险承受能力相匹配的产品。”

普益标准研究员刘思佳建议投资者可从以下三个层面着手:

第一,根据风险承受能力审慎匹配产品。风险偏好保守的投资者仍应以中低风险等级的固收类产品配置为主,以获取稳健收益为目标;风险承受能力较高的投资者可结合自身情况,关注含权固收+、混合类或权益类产品,但需对收益波动有充分心理准备。

第二,理性看待收益波动,注重长期持有。投资者需理解不同产品间的收益分化是市场行情在产品净值上的客观映射,应避免短期净值波动下的情绪化交易,优先选择投研实力强、历史业绩相对平稳的机构产品。历史数据显示,债市短期调整周期多为1至3个月,持有满一年的R2级理财产品最终实现正收益的概率超过95%。

第三,结合自身情况适当加强多元配置。低利率时代下,有一定风险承受能力的投资者可以适当拓宽配置边界,通过多资产、多策略分散风险,把握跨市场轮动机遇。

杭州徐女士的产品9月份可以赎回,她告诉潮新闻记者:“希望接下来市场能企稳,多少赚点收益。”这句话,或许代表了许多银行理财投资者当下的心声。

编辑: 郭静纠错:171964650@qq.com

中国宁波网手机版

微信公众号