����ׯ �� ��

���������гɱ��ղ�Ʒ����“�����”

����ͨ�����������������۱����ڹ�������ͨ��������Ҳ��������������Ҫ����֮һ����Ϥ���ڷ�������������������ȷ�����ң����б���ռ�����г����ؾ��ڣ��������ϣ����й���ۣ�ÿ�����ж����۱��ղ�Ʒ�����йط���ͳ�ƣ�ŷ�ޣ������Ĵ�����ӵ��ר�Ŵ��±���ҵ��ĸ���������

��������������ṩ��������ʾ���ԣ���������������������������ҵ��������������������ҵ������չ�����������굽����������䣬������������ҵ���ģ�����ˣ���������������������������һ���ࡣ����Ʒ��Ҳ�ḻ��Ŀǰ�����и����д����ı��ղ�ƷƷ�ֺ����������ͲƲ������Լ�Ͷ�����Ƹ������档���������꣬���п�չ��������ҵ������дﵽ�����ң�����ҵ���ģͻ�ƣ�����Ԫ�����д����ʸ���������㣱�����������������۱��մ�ҵ��Ա�У����������ˡ�

����“���к���ҵ��Ŀ�չ��Ϊ�����������ṩ�˸��ࡢ����ݵĽ��ڷ�����Ч�����˾���������Ľ�������”��������������ʿ����˵��

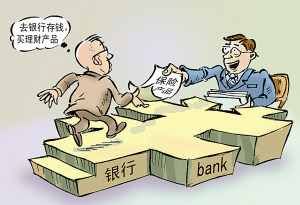

���������������������Ҳ��淶

������������ҵ���۱��ղ�Ʒҵ���Ѹ�ٷ�չ�����Ѿ���Ҳ�����ࡣ�ݼ������յ���Ϣ��Ŀǰ�������ղ�Ʒ��Ͷ�ߣ����������������۵ı���ҵ����ǰ�����������֯�����շ���绰�طò��ԣ�Ҳ֤ʵ������������ڶ���ط��У��������߷�ӳ�����й����ղ�Ʒʱ������������Ա�Ա��ղ�Ʒ˵��������ϸ���������д��ͻ�ǩ����û�н�������ղ�Ʒ��“��ԥ��”�ڿ����˱��Ȳ��淶����ͬ�̶����˿ͻ����档

�������߽�������߷�����ɽ��·�ģ������У�����������У����������Ʋ�Ʒ���۱ȽϹ淶�������������д�������覴á�

�������ַ����������������С���ͨ�����������֧�С��������л�֧ͨ�С��������ж���֧�еȣ�������ҵ�����������ע�������������Ϊ�ȽϹ淶��ҵ��Ա�ڱ��߲�����ѯ�ʵ������һ�㲻�������������ղ�Ʒ����ѯ�ʱ���ҵ��ʱ�����ƾ���������ϸ��֪��Ʒ����������ա�“��������Ҳ���Դ��������DZ���û����ȡ�����𣬻�����һ������ʧ��”һ���ͻ��������ر����ѱ�������Թ���ı��ղ�Ʒ�����⣬�����ں�ͬԼ����“��ԥ��”���˱���

�����������������������㣬�����������ͬ�ˡ���һ����������Ĵ����ڣ�ҵ��Ա�ܼؽ����˲�Ʒ���ԣ�������ѯ�����ֲ�Ʒ�Ƿ���ڷ���ʱ����ҵ��Ա�ش�ȴ�ȽϺ�����ֻ˵������ǰ��ȵķֺ���������������DZȽ�����ġ�

��������һ���������㣬ҵ��Ա��Ůʿ������Ƽ���ij���ٱ��չ�˾��һ���Ʒ�������ھ�����β������ֺ������ΥԼ���յ����⣬��λ������Ա�����ܸ�����ȷ����Ĵ�˵Ҫ��ѯ���չ�˾��ҵ��Ա��֪����

�༭�� ����������171964650@qq.com