ЮЇЙлЃЁеуA00001НёЬьХФТє ГЄЪВУДбљНјРДПД

2016-05-28 08:48

ЁЁЁЁжаЙњФўВЈЭј5дТ28ШебЖ(МЧепГ№СњНм) 5дТ15ШеЃЌЭјгбжмЯШЩњЭЈЙ§ФўВЈУёЩњeЕуЭЈЯђМЧепЗДгГЃЌЫћШЅФъдкеђКЃвЛ4SЕъТђСЫСОГЕЃЌЕБЪБЬИЭзДћПю15ЭђдЊЃЌШДвЛжБУЛгаФУЕНДћПюКЯЭЌЁЃжБЕННёФъ3дТЕзЃЌЫћШЅвјааРГіЕЅзгЃЌВХЗЂЯжДћПюЖюОЙЖрГіСЫ6555дЊЁЃ

ЁЁЁЁЁАЖрГіРДЕФ6555дЊЪЧЪВУДЧЎЃПГ§СЫБОЩэДћПюЕФ15ЭђдЊЃЌЦфЫћЧЎЖМЪЧИЖЧхЕФЃЌДћПюЖюБфЛЏЮвУЛгаНгЕНШЮКЮЭЈжЊЛђепЫЕЪЧЩЬСПЃЌЮЊЪВУДЛсЖрГіетИіЖюЖШЫћУЧвВУЛгаИјЮвНтЪЭЃЌШЅЮЪГЕааЬжЫЕЗЈЫћУЧВЛНтОіВЛРэВЧЃЌетЪєгкЦлеЉЯћЗбепЁЃЁБжмЯШЩњдкЕчЛАжагааЉЩњЦјЁЃ

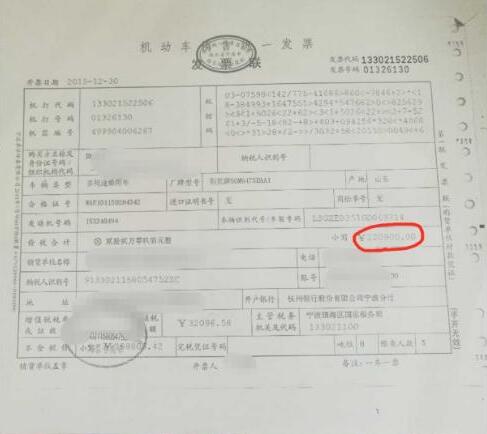

жмЯШЩњТђГЕЕФЙКГЕЗЂЦБКЭЫЂПЈаЁЦБЁЃ(ЭМЦЌгЩЭјгбЬсЙЉ)

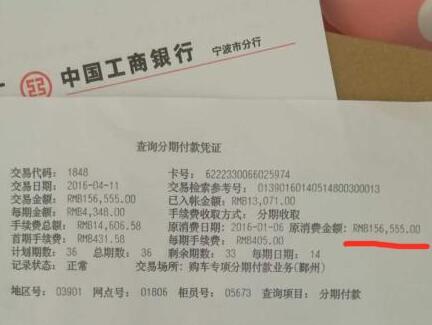

3дТЕзжмЯШЩњШЅвјааВщбЏКѓЗЂЯжДћПюЖюБфГЩСЫ156555дЊЁЃ(ЭМЦЌгЩЭјгбЬсЙЉ)

ЁЁЁЁДгжмЯШЩњЬсЙЉЕФЙКГЕЗЂЦБжаЃЌМЧепПДЕНГЕзмМлЮЊ220900дЊЃЌжмЯШЩњЫЂПЈжЇИЖЕФН№ЖюЮЊ71265дЊЃЌжмЯШЩњГЦЦфжага365дЊЪЧГЕХЦЕФЧЎЃЌЫљвдДћПюЖюЮЊ15ЭђдЊЁЃЖјжмЯШЩњЬсЙЉЕФвјааВщбЏИЖПюЦОжЄЩЯЕФДћПюЁАдЯћЗбзмН№ЖюЁБдђаДзХ156555дЊЁЃ

ЁЁЁЁГЕааЁЂЕЃБЃЙЋЫОЃКВПЗжРћЯЂзіНјБОН№ЃЌПЭЛЇЧЉЙ§зж

ЁЁЁЁМЧепСЊЯЕСЫетМвЦћГЕЯњЪлЙЋЫОЃЌЯрЙиИКд№ШЫИцЫпМЧепЃЌЁАгЩгкЙЋЫОАДНвзюжеЪЧЭтАќИјЕЃБЃЙЋЫОЕФЃЌЮвУЧЕБЪБгыПЭЛЇЫЕУїСЫЃЌЫћвВБэЪОСЫРэНтЃЌКѓРДПЭЛЇКЭЕЃБЃЙЋЫОЧЉКЯЭЌЃЌЪЧдйШ§ШЗШЯжЎКѓВХЧЉЕФзжЃЌНЛСЫМИЦкАДНвПюЖМУЛгаЮЪЬтЃЌЯждкИУПЭЛЇРДевЮвУЧЫЕетИіЮЪЬтЃЌЮвУЧКЭЫћЙЕЭЈЁЂНтЪЭСЫЃЌВЛжЊЕРЮЊКЮЫћвЛжБЮоЗЈРэНтЁЃЁБ

ЁЁЁЁЕЃБЃЙЋЫОФўВЈАВГвЦћГЕЗўЮёгаЯоЙЋЫОЕФвЛЮЛИКд№ШЫНтЪЭЃЌ3ФъДћПюЛљБОРћТЪЪЧ9.33%ЃЌЖјЫћУЧИјПЭЛЇЕФРћТЪЪЧ13.5%ЃЌГЌГіЛљБОРћТЪВПЗжелЫуГЩЧЎОЭЪЧ6555дЊ(Цфжа300дЊЪЧРћЯЂВюЖюВПЗж)ЃЌЁАетВПЗжРћТЪЪЧБиаызіЕНБОН№РяУцЕФЃЌВЛЙмПЭЛЇЪЧВЛЪЧЬсЧАЛЙПюЃЌетВПЗжЪєгкБиаыЛЙзуЕФРћЯЂВПЗжЁЃЁБ

ЁЁЁЁЁАЕБГѕКЭПЭЛЇНтЪЭЕФЗЧГЃЧхГўЃЌЦфжаЕФ6555дЊЕФРћЯЂзіНјСЫБОН№РяУцЃЌзмРћЯЂМѕЩйЕН14606дЊЃЌзмЖю171162дЊЃЌПЭЛЇЗж36ЦкЃЌУПЦкжЇИЖ4754.5дЊЃЌН№ЖюгыЕБГѕдЄЫуЕФНсЙћЪЧвЛбљЕФЁЃЮвЙЋЫОдкзіетБЪвЕЮёЕФЭЌЪБвбЯђПЭЛЇУїШЗИцжЊЗжЦкН№ЖюЁЂЪжајЗбЕФЯрЙиЪТвЫВЂгыПЭЛЇШЗШЯЮоЮѓЧЉзжЃЌПЭЛЇЕБЪБЖМЪЧШЯПЩЕФЃЌвВЧЉСЫКЯЭЌЃЌВЛжЊЮЊКЮЯждкгжгаетаЉвЩЮЪЁЃЁБИУИКд№ШЫЫЕЁЃ

ЁЁЁЁЕЃБЃЙЋЫОЕФЫуЗЈзХЪЕШУМЧепгааЉК§ЭПЃЌЮЊДЫЃЌМЧепзЩбЏСЫвЛМв4sЕъЃЌЕъФквЛЮЛИКд№ШЫЫЕЃКЁААДееЕЃБЃЙЋЫОЕФЫЕЗЈИјПЭЛЇРћТЪЮЊ13.5%ЃЌФЧУДАДееЮвУЧзюМђЕЅЕФЫуЗЈЃЌРћЯЂМгБОН№ЕФзмЖюгІИУЪЧ170250дЊ(150000дЊ*113.5%)ЃЌПЭЛЇЗж36ЦкУПЦкжЇИЖдМ4729дЊ(170250дЊ/36)ЁЃЕЋЪЧАДНвДћПюЕФЗНЪНЗНЗЈЖржжЖрбљЃЌЙиМќЛЙЪЧвЊПДЫЋЗНЧЉЖЉЕФКЯЭЌЁЃЁБ

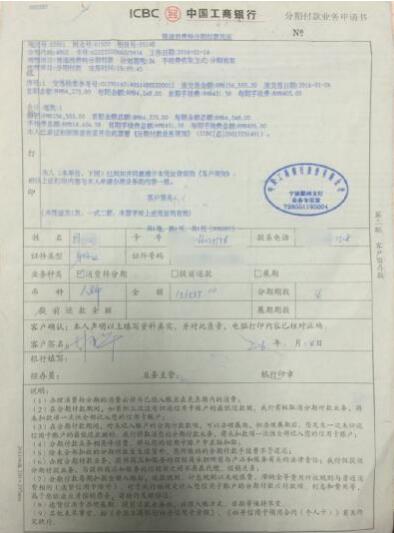

гаЭјгбЧЉзжЕФЯћЗбзЊЗжЦкЦОжЄЁЃ(ЭМЦЌгЩЕЃБЃЙЋЫОЬсЙЉ)

ЁЁЁЁДгЕЃБЃЙЋЫОЬсЙЉЕФЯћЗбзЊЗжЦкИЖПюЦОжЄЩЯЃЌМЧепПДМћН№ЖювЛРИаДзХ156555дЊЃЌЖјПЭЛЇЧЉУћвЛРИМЧепПДМћСЫЭјгбЕФУћзжЃЌШеЦкЮЊ2016Фъ1дТ14ШеЁЃЁАПЭЛЇЫЕВЛжЊЕРетБЪЧЎЕФГіДІЪЧВЛПЩФмЕФЃЌетЯювЕЮёЪЧЮвОЪжЕФЃЌЮвУЧдйШ§КЭЫћШЗШЯЃЌЫћШЗШЯЮоЮѓКѓВХЧЉЕФзжЁЃЁБЕЃБЃЙЋЫОедХЎЪПШчЪЧБэЪОЁЃ

ЁЁЁЁжмЯШЩњЃКУЛЧЉЙ§етКЯЭЌЃЌЕЋЧЉЙ§6ЗнПеАзКЯЭЌ

ЁЁЁЁЭјгбКЭГЕааЁЂЕЃБЃЙЋЫОЕФЫЕЗЈЭъШЋВЛЭЌЃЌЮЊДЫЃЌМЧепдйДЮСЊЯЕжмЯШЩњКЫЪЕЃЌЫћБэЪОДгРДУЛгаЧЉЙ§етбљЕФКЯЭЌЃЌЕЋКЯЭЌЩЯЕФУћзжгжШЗЪЕЪЧЫћЧЉЕФЃЌжмЯШЩњЫЕЃКЁАжЎЧАГЕааНаЮвЧЉЙ§6ЗнПеАзКЯЭЌЫЕЪЧАьАДНвгУЕФЃЌЮвЕБЪБУЛгазЂвтОЭЧЉСЫЃЌЯждкЯыЦ№РДетаЉКЯЭЌКмПЩФмЪЧЕБЪБЧЉЕФПеАзКЯЭЌШЛКѓНЋФкШнЬюЩЯШЅЕФЁЃЁБ

ЁЁЁЁЕЋЪЧЃЌГЕааЗёШЯСЫетвЛЫЕЗЈЁЃ

ЁЁЁЁИљОнМИЗНЫЕЗЈЃЌМЧепЫуСЫвЛБЪеЫЃЌШчЯТБэЃК

ЁЁЁЁТЩЪІЃКПеАзКЯЭЌЩЯЧЉзжаыЕЃд№ОпгаЗЈТЩаЇСІ

ЁЁЁЁЯШдкПеАзКЯЭЌЩЯЧЉзжЃЌдйгЩЕБЪТвЛЗНЪТКѓВЙаДПеШБЕФФкШнЃЌетбљЕФКЯЭЌЪЧЗёОпгаЗЈТЩаЇСІЃПеуН№ЎИлТЩЪІЪТЮёЫљТЩЪІЭѕвњЛЊШЯЮЊЃЌжмЯШЩњЪЧгаЭъШЋУёЪТааЮЊФмСІЕФШЫЃЌдкПеАзКЯЭЌжаЧЉУћЃЌБэУїЦфвбЪкШЈЫћШЫЖдКЯЭЌЩЯЕФЦфЫћФкШнНјааВЙГфЬюаДЁЃШчЙћжмЯШЩњВЛФмЬсЙЉжЄОнЃЌжЄУїЕБЪБЧЉЖЉКЯЭЌжЎЪБДцдкЦлеЉЁЂаВЦШЕШЕМжТКЯЭЌЮоаЇЕФЗЈЖЈЪТгЩЃЌФЧУДжмЯШЩњЧЉЙ§зжЕФетаЉКЯЭЌОпгаЗЈТЩаЇСІЁЃ

ЁЁЁЁКЯЭЌЪЧЬхЯжЕБЪТШЫвтЫМБэЪОЕФживЊЗЈТЩЮФМўЃЌЪЧИїжжЩЬвЕНЛвзЛюЖЏЛљДЁзЪСЯЃЌвВЪЧживЊЕФжЄОнЁЃМЧепдкетРяЬсабДѓМвНїЩїЧЉЖЉКЯЭЌЃЌБивЊЪБгІзЩбЏЯрЙизЈвЕШЫЪПЃЌВЂЭзЩЦБЃСєКЯЭЌЕШИїжжЩЬвЕзЪСЯЁЂЮФМўЕШжЄОнЃЌвдБИВЛЪБжЎашЁЃЧаЮ№ЯёжмЯШЩњетбљЖдздМКЕФУёЪТааЮЊВЩШЁЫцвтЁЂЗХШЮЕФЬЌЖШЃЌетбљЕНЭЗРДПгЕФЪЧздМКЁЃ

БрМЃК ГТЯўтљ

ЮЇЙлЃЁеуA00001НёЬьХФТє ГЄЪВУДбљНјРДПД

2016-05-28 08:48

ЬЋЯљеХЃЁЩНЮїЁАКкРЯДѓЁБГігќАйгрШЫСаЖггНг

2016-05-28 07:45

КМжнЯжХЎЫОЛњзЈгУЭЃГЕЮЛ гаЗлЩЋБъЪЖУцЛ§ИќДѓ

2016-05-28 11:25

ЗфКѓБЛРЇГЕФк 2ЭђУлЗфЮЊОШМнЮЇЙЅЦћГЕ

2016-05-27 09:27

гюжц"КкЖДжжзг"ЪзДЮБЛЗЂЯж жЪСПЮЊЬЋбє10ЭђБЖ

2016-05-27 09:51

ЬгРыКкАЕЪЕбщЪвЃК156жЛаЁЙЗЕквЛДЮПДМћбєЙт

2016-05-27 09:03

ПеАзКЯЭЌЩїЧЉзжЃЁЬИКУЕФ15ЭђЦћГЕАДНвПюЦОПеЖрГі6555дЊ

ИхдДЃК жаЙњФўВЈЭј 2016-05-28 14:53:00

ЁЁЁЁжаЙњФўВЈЭј5дТ28ШебЖ(МЧепГ№СњНм) 5дТ15ШеЃЌЭјгбжмЯШЩњЭЈЙ§ФўВЈУёЩњeЕуЭЈЯђМЧепЗДгГЃЌЫћШЅФъдкеђКЃвЛ4SЕъТђСЫСОГЕЃЌЕБЪБЬИЭзДћПю15ЭђдЊЃЌШДвЛжБУЛгаФУЕНДћПюКЯЭЌЁЃжБЕННёФъ3дТЕзЃЌЫћШЅвјааРГіЕЅзгЃЌВХЗЂЯжДћПюЖюОЙЖрГіСЫ6555дЊЁЃ

ЁЁЁЁЁАЖрГіРДЕФ6555дЊЪЧЪВУДЧЎЃПГ§СЫБОЩэДћПюЕФ15ЭђдЊЃЌЦфЫћЧЎЖМЪЧИЖЧхЕФЃЌДћПюЖюБфЛЏЮвУЛгаНгЕНШЮКЮЭЈжЊЛђепЫЕЪЧЩЬСПЃЌЮЊЪВУДЛсЖрГіетИіЖюЖШЫћУЧвВУЛгаИјЮвНтЪЭЃЌШЅЮЪГЕааЬжЫЕЗЈЫћУЧВЛНтОіВЛРэВЧЃЌетЪєгкЦлеЉЯћЗбепЁЃЁБжмЯШЩњдкЕчЛАжагааЉЩњЦјЁЃ

жмЯШЩњТђГЕЕФЙКГЕЗЂЦБКЭЫЂПЈаЁЦБЁЃ(ЭМЦЌгЩЭјгбЬсЙЉ)

3дТЕзжмЯШЩњШЅвјааВщбЏКѓЗЂЯжДћПюЖюБфГЩСЫ156555дЊЁЃ(ЭМЦЌгЩЭјгбЬсЙЉ)

ЁЁЁЁДгжмЯШЩњЬсЙЉЕФЙКГЕЗЂЦБжаЃЌМЧепПДЕНГЕзмМлЮЊ220900дЊЃЌжмЯШЩњЫЂПЈжЇИЖЕФН№ЖюЮЊ71265дЊЃЌжмЯШЩњГЦЦфжага365дЊЪЧГЕХЦЕФЧЎЃЌЫљвдДћПюЖюЮЊ15ЭђдЊЁЃЖјжмЯШЩњЬсЙЉЕФвјааВщбЏИЖПюЦОжЄЩЯЕФДћПюЁАдЯћЗбзмН№ЖюЁБдђаДзХ156555дЊЁЃ

ЁЁЁЁГЕааЁЂЕЃБЃЙЋЫОЃКВПЗжРћЯЂзіНјБОН№ЃЌПЭЛЇЧЉЙ§зж

ЁЁЁЁМЧепСЊЯЕСЫетМвЦћГЕЯњЪлЙЋЫОЃЌЯрЙиИКд№ШЫИцЫпМЧепЃЌЁАгЩгкЙЋЫОАДНвзюжеЪЧЭтАќИјЕЃБЃЙЋЫОЕФЃЌЮвУЧЕБЪБгыПЭЛЇЫЕУїСЫЃЌЫћвВБэЪОСЫРэНтЃЌКѓРДПЭЛЇКЭЕЃБЃЙЋЫОЧЉКЯЭЌЃЌЪЧдйШ§ШЗШЯжЎКѓВХЧЉЕФзжЃЌНЛСЫМИЦкАДНвПюЖМУЛгаЮЪЬтЃЌЯждкИУПЭЛЇРДевЮвУЧЫЕетИіЮЪЬтЃЌЮвУЧКЭЫћЙЕЭЈЁЂНтЪЭСЫЃЌВЛжЊЕРЮЊКЮЫћвЛжБЮоЗЈРэНтЁЃЁБ

ЁЁЁЁЕЃБЃЙЋЫОФўВЈАВГвЦћГЕЗўЮёгаЯоЙЋЫОЕФвЛЮЛИКд№ШЫНтЪЭЃЌ3ФъДћПюЛљБОРћТЪЪЧ9.33%ЃЌЖјЫћУЧИјПЭЛЇЕФРћТЪЪЧ13.5%ЃЌГЌГіЛљБОРћТЪВПЗжелЫуГЩЧЎОЭЪЧ6555дЊ(Цфжа300дЊЪЧРћЯЂВюЖюВПЗж)ЃЌЁАетВПЗжРћТЪЪЧБиаызіЕНБОН№РяУцЕФЃЌВЛЙмПЭЛЇЪЧВЛЪЧЬсЧАЛЙПюЃЌетВПЗжЪєгкБиаыЛЙзуЕФРћЯЂВПЗжЁЃЁБ

ЁЁЁЁЁАЕБГѕКЭПЭЛЇНтЪЭЕФЗЧГЃЧхГўЃЌЦфжаЕФ6555дЊЕФРћЯЂзіНјСЫБОН№РяУцЃЌзмРћЯЂМѕЩйЕН14606дЊЃЌзмЖю171162дЊЃЌПЭЛЇЗж36ЦкЃЌУПЦкжЇИЖ4754.5дЊЃЌН№ЖюгыЕБГѕдЄЫуЕФНсЙћЪЧвЛбљЕФЁЃЮвЙЋЫОдкзіетБЪвЕЮёЕФЭЌЪБвбЯђПЭЛЇУїШЗИцжЊЗжЦкН№ЖюЁЂЪжајЗбЕФЯрЙиЪТвЫВЂгыПЭЛЇШЗШЯЮоЮѓЧЉзжЃЌПЭЛЇЕБЪБЖМЪЧШЯПЩЕФЃЌвВЧЉСЫКЯЭЌЃЌВЛжЊЮЊКЮЯждкгжгаетаЉвЩЮЪЁЃЁБИУИКд№ШЫЫЕЁЃ

ЁЁЁЁЕЃБЃЙЋЫОЕФЫуЗЈзХЪЕШУМЧепгааЉК§ЭПЃЌЮЊДЫЃЌМЧепзЩбЏСЫвЛМв4sЕъЃЌЕъФквЛЮЛИКд№ШЫЫЕЃКЁААДееЕЃБЃЙЋЫОЕФЫЕЗЈИјПЭЛЇРћТЪЮЊ13.5%ЃЌФЧУДАДееЮвУЧзюМђЕЅЕФЫуЗЈЃЌРћЯЂМгБОН№ЕФзмЖюгІИУЪЧ170250дЊ(150000дЊ*113.5%)ЃЌПЭЛЇЗж36ЦкУПЦкжЇИЖдМ4729дЊ(170250дЊ/36)ЁЃЕЋЪЧАДНвДћПюЕФЗНЪНЗНЗЈЖржжЖрбљЃЌЙиМќЛЙЪЧвЊПДЫЋЗНЧЉЖЉЕФКЯЭЌЁЃЁБ

гаЭјгбЧЉзжЕФЯћЗбзЊЗжЦкЦОжЄЁЃ(ЭМЦЌгЩЕЃБЃЙЋЫОЬсЙЉ)

ЁЁЁЁДгЕЃБЃЙЋЫОЬсЙЉЕФЯћЗбзЊЗжЦкИЖПюЦОжЄЩЯЃЌМЧепПДМћН№ЖювЛРИаДзХ156555дЊЃЌЖјПЭЛЇЧЉУћвЛРИМЧепПДМћСЫЭјгбЕФУћзжЃЌШеЦкЮЊ2016Фъ1дТ14ШеЁЃЁАПЭЛЇЫЕВЛжЊЕРетБЪЧЎЕФГіДІЪЧВЛПЩФмЕФЃЌетЯювЕЮёЪЧЮвОЪжЕФЃЌЮвУЧдйШ§КЭЫћШЗШЯЃЌЫћШЗШЯЮоЮѓКѓВХЧЉЕФзжЁЃЁБЕЃБЃЙЋЫОедХЎЪПШчЪЧБэЪОЁЃ

ЁЁЁЁжмЯШЩњЃКУЛЧЉЙ§етКЯЭЌЃЌЕЋЧЉЙ§6ЗнПеАзКЯЭЌ

ЁЁЁЁЭјгбКЭГЕааЁЂЕЃБЃЙЋЫОЕФЫЕЗЈЭъШЋВЛЭЌЃЌЮЊДЫЃЌМЧепдйДЮСЊЯЕжмЯШЩњКЫЪЕЃЌЫћБэЪОДгРДУЛгаЧЉЙ§етбљЕФКЯЭЌЃЌЕЋКЯЭЌЩЯЕФУћзжгжШЗЪЕЪЧЫћЧЉЕФЃЌжмЯШЩњЫЕЃКЁАжЎЧАГЕааНаЮвЧЉЙ§6ЗнПеАзКЯЭЌЫЕЪЧАьАДНвгУЕФЃЌЮвЕБЪБУЛгазЂвтОЭЧЉСЫЃЌЯждкЯыЦ№РДетаЉКЯЭЌКмПЩФмЪЧЕБЪБЧЉЕФПеАзКЯЭЌШЛКѓНЋФкШнЬюЩЯШЅЕФЁЃЁБ

ЁЁЁЁЕЋЪЧЃЌГЕааЗёШЯСЫетвЛЫЕЗЈЁЃ

ЁЁЁЁИљОнМИЗНЫЕЗЈЃЌМЧепЫуСЫвЛБЪеЫЃЌШчЯТБэЃК

ЁЁЁЁТЩЪІЃКПеАзКЯЭЌЩЯЧЉзжаыЕЃд№ОпгаЗЈТЩаЇСІ

ЁЁЁЁЯШдкПеАзКЯЭЌЩЯЧЉзжЃЌдйгЩЕБЪТвЛЗНЪТКѓВЙаДПеШБЕФФкШнЃЌетбљЕФКЯЭЌЪЧЗёОпгаЗЈТЩаЇСІЃПеуН№ЎИлТЩЪІЪТЮёЫљТЩЪІЭѕвњЛЊШЯЮЊЃЌжмЯШЩњЪЧгаЭъШЋУёЪТааЮЊФмСІЕФШЫЃЌдкПеАзКЯЭЌжаЧЉУћЃЌБэУїЦфвбЪкШЈЫћШЫЖдКЯЭЌЩЯЕФЦфЫћФкШнНјааВЙГфЬюаДЁЃШчЙћжмЯШЩњВЛФмЬсЙЉжЄОнЃЌжЄУїЕБЪБЧЉЖЉКЯЭЌжЎЪБДцдкЦлеЉЁЂаВЦШЕШЕМжТКЯЭЌЮоаЇЕФЗЈЖЈЪТгЩЃЌФЧУДжмЯШЩњЧЉЙ§зжЕФетаЉКЯЭЌОпгаЗЈТЩаЇСІЁЃ

ЁЁЁЁКЯЭЌЪЧЬхЯжЕБЪТШЫвтЫМБэЪОЕФживЊЗЈТЩЮФМўЃЌЪЧИїжжЩЬвЕНЛвзЛюЖЏЛљДЁзЪСЯЃЌвВЪЧживЊЕФжЄОнЁЃМЧепдкетРяЬсабДѓМвНїЩїЧЉЖЉКЯЭЌЃЌБивЊЪБгІзЩбЏЯрЙизЈвЕШЫЪПЃЌВЂЭзЩЦБЃСєКЯЭЌЕШИїжжЩЬвЕзЪСЯЁЂЮФМўЕШжЄОнЃЌвдБИВЛЪБжЎашЁЃЧаЮ№ЯёжмЯШЩњетбљЖдздМКЕФУёЪТааЮЊВЩШЁЫцвтЁЂЗХШЮЕФЬЌЖШЃЌетбљЕНЭЗРДПгЕФЪЧздМКЁЃ

БрМЃК ГТЯўтљ