·АКоЅµОВґлК©µчІй:УР№¤µШїЩµГБ¬ТыБП¶јЙбІ»µГ·ў

2016-07-22 08:55

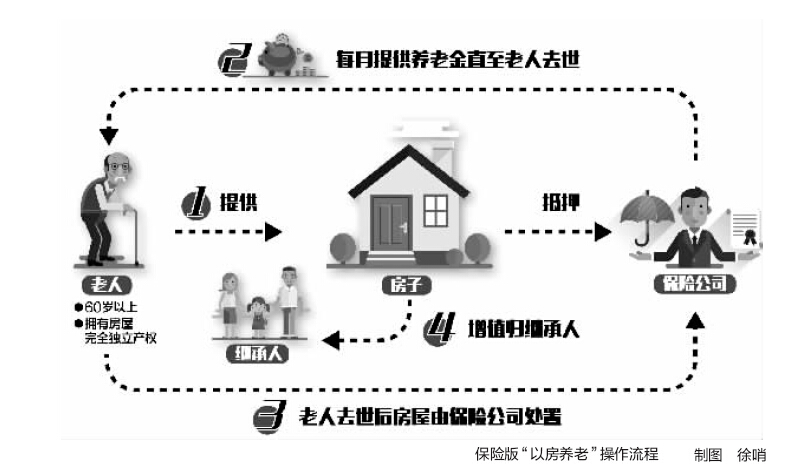

ЎЎЎЎАПДкИЛЧЎ·ї·ґПтµЦСєСшАП±ЈПХЈ¬УЦ±»іЖОЄКЗ±ЈПХ°жЎ°ТФ·їСшАПЎ±ЎЈ

ЎЎЎЎНЁЛЧµШЛµЈ¬ѕНКЗАПДкИЛЅ«·їЧУµЦСєёш±ЈПХ№«ЛѕЈ¬ґУ±ЈПХ№«Лѕґ¦БмИЎСшАПЅрЈ¬·їЧУЙъЗ°№йАПДкИЛК№УГЎўіцЧвµИЈ¬µ«Йн№КєуХвёц·їЧУµДґ¦ЦГИЁѕН№й±ЈПХ№«ЛѕЎЈ±ЈПХ№«ЛѕФЪїЫіэіҐё¶СшАП±ЈПХПа№Ш·СУГєуЈ¬Ѕ«КЈПВµДЗ®ЧчОЄТЕІъЅ»ёшТЕІъјМіРИЛЎЈ

ЎЎЎЎЦР№ъ±Јја»б±ѕФВ·ўОДГчИ·АПДкИЛЧЎ·ї·ґПтµЦСєСшАП±ЈПХА©ґуКФµг·¶О§Ј¬ДюІЁТІФЪКФµгЦ®ДЪЎЈ

ЎЎЎЎЅШЦБ2015ДкДкµЧЈ¬ДюІЁ60ЦЬЛкј°ТФЙП»§ј®АПДкИЛїЪЅП2014ДкФці¤6.1НтИЛЈ¬ТСґп131.6НтИЛЈ¬Хј»§ј®ИЛїЪЧЬКэµД22.4%ЎЈѕЭ№ъјК±кЧјЈ¬АПБдИЛїЪХј20%Ј¬јґОЄЦР¶ИАПБд»ЇЙз»бЎЈ

ЎЎЎЎГж¶Ф°Ч·ўАЛі±µДПЇѕнЈ¬СшАПёєµЈ±дµГИХТжіБЦШЎЈ¶ФДЗР©УР·їЧУµ«УЦКХИлОў±ЎµДАПИЛАґЛµЈ¬Хвёц·Ѕ·ЁїЙТФИГЛыГЗДЬ№»»сµГЧг№»µДСшАПЅрЈ¬МеГжµШЙъ»оПВИҐЎЈ

ЎЎЎЎїґЙПИҐ»№І»ґнµД±ЈПХ°жЎ°ТФ·їСшАПЎ±КЗ·сХжµДККєПДъЈї±ѕ±ЁЙПЦЬНЁ№эОўРЕ¶ФґЛЅшРРБЛµчІйЎЈ

ЎЎЎЎЅцБЅіЙКРГсФёТвіўКФ

ЎЎЎЎ¶ФУЪЎ°ДгКЗ·сФёТвіўКФЎ®ТФ·їСшАПЎЇЎ±ХвТ»ОКМвЈ¬УР56%µДКРГс±нКѕІ»ФёТвЎЈХ°бЄХтµДТ¦Е®КїГыПВУР2МЧ·їЧУЈ¬ЛэЛµЈ¬ЧФјєТФєуСшАПЅрУР3000ФЄГїёцФВЈ¬ЛдИ»УР2МЧ·їЧУЈ¬µ«ТІІ»»бµЦСєёш±ЈПХ№«ЛѕЈ¬їП¶ЁТЄёшЧУЕ®µДЎЈ

ЎЎЎЎФЪОТКРТ»іхЦРИОЦ°µДГПАПК¦ТІКЗН¬СщµДПл·ЁЎЈГПАПК¦ТСѕїмµЅБЛНЛРЭДкБдЈ¬¶щЧУТІТСѕіЙјТБўТµЎЈЛыЛµЈєЎ°І»»бїјВЗХвёцЎ®ТФ·їСшАПЎЇЈ¬ПсПЦФЪАПК¦НЛРЭ¶јУР5000~6000ФЄµДСшАПЅрЈ¬ХвКЗНкИ«№»УГµДЎЈ¶шЗТЧФјєµД¶щЧУ»бСшЈ¬·їЧУТІ±ШИ»»бёш¶щЧУЎЈЎ±

ЎЎЎЎІ»№эЈ¬µчІйЅб№ыПФКѕЈ¬»№УР24%µДКРГсФёТвЎ°ТФ·їСшАПЎ±ЎЈХвТІїЙТФїґіцЈ¬¶ФУЪЎ°ТФ·їСшАПЎ±ХвТ»РВЙъКВОпЈ¬ѕЎ№ЬУРТ»°лКРГс±нКѕІ»ФёТвЈ¬µ«КЗ»№КЗУРТ»Ії·ЦКРГсФёТвіўКФЎ°ТФ·їСшАПЎ±ЎЈ

ЎЎЎЎФЪНвГі№«ЛѕµДНхПИЙъ±нКѕЈєЎ°ЧФјєПЦФЪ40¶аЛкЈ¬µ«ОТТ»ЙъїП¶ЁТЄХхБЅМЧ·їЈ¬Т»МЧёш¶щЧУЈ¬Т»МЧёшЧФјєЎЈТФєуУГЧФјєµДДЗМЧ·їЧУЎ®ТФ·їСшАПЎЇТІКЗІ»ґнµДСЎФсЎЈЎ±µ«Лы±нКѕЈ¬Хвёц·їЧУµД№АЦµКЗёцОКМвЈ¬°ьАЁ·їјЫХЗ»тµшЦ®єуµДСшАПЅрУЦИзєОјЖЛгЈ¬Ў°ОТѕхµГНёГч»ЇєЬЦШТЄЎЈЎ±

ЎЎЎЎГсјд°жЎ°ТФ·їСшАПЎ±ЦчТЄїї·їЧв

ЎЎЎЎФЪЙжј°µЅЎ°ФёТвТФєОЦЦДЈКЅіўКФЎ®ТФ·їСшАПЎЇК±Ў±Ј¬Н¶Ж±Чо¶аµДКЗЎ°іцЧвГыПВТ»МЧ·їЈ¬УГ·їЧвАґСшАПЎ±Ј¬ХвІї·ЦИЛИєХјµЅБЛ46%ЎЈЖдґОЈ¬ДЬ±»КРГсЅУКЬµДДЈКЅЈ¬ѕНКЗЎ°ЧЎ·їµЦСєёш±ЈПХ№«ЛѕЈ¬јМРшѕУЧЎЈ¬БмИЎСшАПЅрЦБЦХЙнЈ¬јґ±ЈПХ°жЎ®ТФ·їСшАПЎЇЎ±Ј¬УР21%µДКРГсСЎФсЎЈСЎФсЎ°Ц»УРТ»МЧ·їЈ¬іцКЫ»тіцЧвЈ¬ЧЎАПД깫Ԣ»тУлЧУЕ®Т»ЖрЧЎЎ±єНЎ°КЫіцГыПВТ»МЧ·їЈ¬УГ·їїоАнІЖАґСшАПЎ±·Ц±рХј17%єН13%ЎЈ

ЎЎЎЎ»№ОґЅб»йµДёµПИЙъЛµЈ¬ЧчОЄЧУЕ®ЛыІ»ЅЁТйёёДёЎ°ТФ·їСшАПЎ±Ј¬ХвГґЧцЗЧЗйїП¶Ё»бКЬЛрЎЈТтОЄЧФјєµДёёДёЧФјєїП¶Ё»бСшЎЈµ«КЗЛыЧФјєАПБЛТФєуЈ¬ЧчОЄАПИЛЛыФёТвХвГґЧцЈ¬ЧФјєБфТ»МЧ·їёшЧФјєЈ¬І»ЦёНыЧУЕ®ЎЈ

ЎЎЎЎФЪСЎФсЦ§іЦЎ°ТФ·їСшАПЎ±µДАнУЙК±Ј¬31%µДКРГсИПОЄёГ·ЅКЅїЙТФЎ°НШїнСшАПЧКЅрАґФґЈ¬К№АПДкЙъ»оёьідФЈЎ±Ј¬±ИАэЧоёЯЎЈ21%µДКРГсИПОЄїЙТФЎ°»єЅвДкЗбИЛµДЙъ»оС№Б¦Ў±ЎЈСЎФсЎ°ЖдЛыЎ±ЎўЎ°±ЬГвЅ«АґїЙДЬІъЙъµД·їІъТЕІъѕА·ЧЎ±µИФТтµДКРГсЈ¬ТІІ»ФЪЙЩКэЎЈФЪ»бјЖКВОсЛщµДіМЕ®КїПЦФЪ40¶аЛкЈ¬ЛэЛµЛэ»№Г»УРµЅСшАПµДХвёцДкБдЈ¬ЛщТФТІІ»И·¶Ё»бІ»»бЎ°ТФ·їСшАПЎ±ЎЈЎ°ПЦФЪХвёцХюІЯёХНЖіцІ»ѕГЈ¬ТІГ»УРПИАэЈ¬ѕЯМеИзєОІЩЧч¶јТЄёщѕЭµШ·ЅµДКµјКЗйїцАґЈ¬µИµЅОТНЛРЭ»№УР10¶аДкЈ¬»№КЗУРєЬ¶а±д»ЇµДЈ¬ЛщТФ»№КЗ№ЫНыЧґМ¬ЎЈЎ±

ЎЎЎЎ¶аКэ»№КЗПЈНы°С·їЧУЅ»ёшЧУЕ®ґ¦Ан

ЎЎЎЎФЪЙжј°µЅЎ°ОЄКІГґІ»ФёТвіўКФЎ®ТФ·їСшАПЎЇДЈКЅЎ±ХвёцОКМвЦРЈ¬СЎФсµДАнУЙѕН¶аБЛЈ¬јёёцСЎПоЦ®јдµДН¶Ж±ВКТІПа¶Ф±ИЅПѕщєвЎЈИзЎ°·їОЭЖА№АІ»НёГчЎ±ЎўЎ°ИЛµДКЩГьєЬДС№АјЖЎ±ЎўЎ°·їјЫµД·ЗАнРФЙПХЗК№µГ·їІъµДОґАґјЫЦµДСТФ№АјЖЎ±ХвР©їН№ЫТтЛШµДСЎПо·Ц±рХјµЅБЛ17%Ўў16%єН15%ЎЈБнНвЎ°ДкЗбИЛґыїоВт·їЈ¬ДкАПВф·їСшАПЈ¬Т»±ІЧУКЬ·їЧУЕ«ТЫЎ±ЎўЎ°·їЧУ»№КЗПЈНыБфёшЧУЕ®Ў±µИХвР©ОКМв¶јУР14%µДСЎФсВКЎЈ¶шЎ°Ў®Сш¶щ·ААПЎЇµИґ«Ні№ЫДоµДУ°ПмЎ±ХвТ»СЎПоЈ¬Ц»ХјБЛ4%ЎЈ

ЎЎЎЎіхЦРЅМК¦ГПАПК¦ИПОЄЈ¬ТФ·їСшАПФЪЦР№ъКµРР»№КЗ±ИЅПА§ДСµДЎЈЦР№ъИЛАъґъµДґ«НіѕНКЗ°С·їЧУёшЧУЕ®Ј¬ґуИЛ·їЧУІ»ёшРЎєўЈ¬ЗйАнЙПТІЛµІ»НЁЎЈ°ґХХПЦУРЗйїц·ЦОцЈ¬·ыєПМхјюµДЧоУРїЙДЬКЗЧУЕ®І»РўЎў¶АѕУ»т№В№САПИЛЈ¬»тПҐПВОЮЧУЕ®ЎўЧУЕ®¶ЁѕУ№ъНвµДАПИЛЈ¬ХвР©АПИЛГ»УРјМіРµИОКМвЈ¬їЙДЬ»бїјВЗХвёцЎЈ

ЎЎЎЎДїЗ°№ъДЪЅцУРТ»їоЧЎ·ї·ґПтµЦСє±ЈПХІъЖ·АґЧФРТёЈИЛКЩЈ¬¶шРТёЈИЛКЩІўОґФЪр®їЄ·ЦЦ§»ъ№№ЎЈЛщТФЈ¬µЅК±єтДюІЁїЄВфµДЎ°±ЈПХ°жТФ·їСшАПЎ±ІъЖ·ѕЯМеФхГґСщЈ¬ПЦФЪ»№І»µГ¶шЦЄЈ¬ЅцДЬёщѕЭґЛЗ°ТСФЪЖдЛыіЗКРНЖіцµДІъЖ·ґ§ІвТ»¶юЎЈ

ЎЎЎЎРТёЈИЛКЩЎ°ТФ·їСшАПЎ±ІъЖ·Ў°·їАґ±¦Ў±µДѕЯМеТЄЗуКЗЈ¬Н¶±ЈДкБдОЄ60ЛкЦБ85ЛкЎЈ±ЈµҐЙъР§єуЈ¬±ЈПХ№«Лѕ°ґФВПтАПИЛёшё¶»щ±ѕСшАП±ЈПХЅр¶о(РиїЫіэІї·Ц№ЬАн·СУГ)Ј¬·СВКПкјыУТ±нЎЈ

ЎЎЎЎѕЭЅйЙЬЈ¬АПИЛТСЗ©ФјµЦСєµД·їЧУКЗїЙТФіцЧвµДЈ¬µ«ГїґОЗ©ФјіцЧвєПН¬ЖЪПЮІ»ДЬі¬№эБЅДкЎЈ

ЎЎЎЎН¶±ЈЈєГїФВЦБЙЩµЅКЦ2000ФЄ

ЎЎЎЎТФДюІЁ¶юКЦ·їѕщјЫФј1.3НтФЄ/ЖЅ·ЅГЧЈ¬100НтФЄµД·їІъФЪДюІЁПаµ±УЪТ»МЧФј80ЖЅ·ЅГЧµД¶юКЦ·їЎЈ°ґ30ФЄ/ЖЅ·ЅГЧµДЧвЅрјЖЛгЈ¬ХвМЧЧЎ·їµДіцЧвјЫёсФј2400ФЄ/ФВЎЈ

ЎЎЎЎДЗГґХвМЧ·їЧУІОјУ±ЈПХ№«ЛѕµДЎ°ТФ·АСшАПЎ±Ј¬ГїёцФВДЬДГ¶аЙЩЗ®Јї

ЎЎЎЎІъЖ··СВК±нПФКѕЈ¬µ±СУЖЪДкЅрОЮЙн№КєННЛ±ЈАыТжК±Ј¬ТФГї100НтФЄУРР§±ЈПХјЫЦµјЖЛгЈ¬Т»ёцН¶±ЈДкБдОЄ60ЛкµДДРРФЈ¬СУЖЪДкЅрЅ»·СДк¶ИКэОЄ26ДкЈ¬СУЖЪДкЅрДкЅ»±Ј·С2544ФЄЈ¬їЫіэСУЖЪДкЅрєуН¶±ЈИЛГїФВУ¦µЅКЦµД»щ±ѕСшАП±ЈПХЅр¶оОЄ2514ФЄЎЈ

ЎЎЎЎСУЖЪДкЅрЅ»·СДк¶ИКэ26ДкКЗ№АЛгµД±»±ЈИЛОґАґЙъґжК±јдЎЈТІѕНКЗЛµµ±Т»О»60ЛкµДДРРФАґН¶±ЈЎ°ТФ·їСшАПЎ±Ј¬ЖА№АµДУРР§±ЈПХјЫЦµОЄ100НтФЄЈ¬ГїФВїЙТФБмИЎСшАПЅр2514ФЄЈ¬Ц±µЅ86ЛкЎЈ»о№э86ЛкЦ®єуЈ¬°ґХХРТёЈИЛКЩµДІъЖ·ЙијЖЈ¬86ЛкЗ°ЅЙДЙµДСУЖЪДкЅрУГТФµЦУщі¤КЩ·зПХЈ¬К№ёГАПИЛИФДЬТФН¬СщµД(2514ФЄЈЇФВ)µД±кЧјјМРшБмИЎСшАПЅрЦ±ЦБЦХЙнЎЈ

ЎЎЎЎґУ·СВК±нЦРОТГЗТІїЙТФїґіцЈ¬ДкјНФЅґуµДАПИЛЈ¬ИҐ°мАнТФ·їСшАПЈ¬»сµГµДЗ®»бФЅ¶аЈ¬ПаУ¦ЅсєуУ¦їЫіэµД±Ј·СТІФЅёЯЎЈґУ±ЈµҐМхїоїґЈ¬100НтФЄµД·їІъЈ¬70ЛкµДДРРФєНЕ®РФ·Ц±рДЬДГµЅ3734ФЄј°3209ФЄЈ¬±И60ЛкµДАПИЛГїФВґуёЕѕщ¶аіцФј1200ФЄЎЈ

ЎЎЎЎТтґЛПа±Иґ«НіµДЎ°ТФ·їСшАПЎ±·ЅКЅЈ¬±ЈПХ°жµДЎ°ТФ·їСшАПЎ±ИГАПДкИЛЦБЙЩФцјУБЛТ»·ЭЧв·їКХТжЎЈ

ЎЎЎЎАнІЖЈєИфИ·±Ј6%ТФЙПКХТжІ»·БЧФјєґтАн

ЎЎЎЎН¬Сщґт·їЧУµДЦчТвЈ¬Из№ы°СХвМЧ·їІъіцКЫ»сµГ100НтФЄЈ¬°СХв100НтФЄУГАґАнІЖЈ¬КХТж»бФхСщЈї

ЎЎЎЎИ«ІїґжТшРРЈ¬°ґ»щЧјАыВКјЖЛгЈ¬100НтФЄґжТ»ДкЈ¬АыПўКЗ1.5НтФЄЎЈИфН¶ЧКУЪ°ІИ«РФєНБч¶ЇРФ¶ј±ИЅПєГµД»х±Т»щЅрЈ¬Т»ДкґуёЕїЙТФКХИл2.4НтФЄЧуУТЎЈН¶ЧК№ъХ®µД»°Ј¬ёщѕЭЧоЅьФЪДюІЁ·ўРР№э2016ДкµЪИэЎўЛДЖЪґўРо№ъХ®(µзЧУКЅ)АґїґЈ¬ПаУ¦Т»Дк·Ц±рїЙµГ3.8НтєН4.22НтФЄЎЈ

ЎЎЎЎКХТжПа¶ФЅПёЯµДКЗТшРРОИЅЎРНАнІЖІъЖ·Ј¬№АјЖїЙТФДГµЅ4НтФЄЎЈЎ°°ґХХСЫПВµДРРЗйЈ¬Из№ыАнІЖЧйєПµГµ±Ј¬Т»Дк»сµГ4%µЅ5%µДКХТжІ»КЗМ«ДСµДКВЎЈЎ±ЅЁРРКР·ЦРР№ъјКЅрИЪАнІЖК¦РнѕэІЁёжЛЯјЗХЯЎЈ

ЎЎЎЎёщѕЭ·СВК±нЈ¬ОТГЗїЙЦЄТ»МЧ100НтФЄµД·їЧУЈ¬60ЛкїЄКјН¶±ЈЈ¬ГїДкїЙБмИЎ24984ФЄ»т30168ФЄЈ¬УлАнІЖПа±ИЈ¬Г»УРУЕКЖЎЈµ«ЛжЧЕН¶±ЈДкБдµДФцјУЈ¬ГїФВ»сµГµДЗ®ТІ»бФЅ¶аЎЈДЗѕїѕ№ДДёцёь»®ЛгДШЈї

ЎЎЎЎёщѕЭ±Јја»бЕъёґµДєПН¬ПФКѕЈ¬ёГїоІъЖ·µД±ЈµҐДк¶ИАЫ»эАыВКОЄДкёґАы5.5%ЎЈТІѕНКЗЛµЈ¬Из№ыДгУРДЬБ¦ГїДк»сµГі¬іц5.5%µДКХТжЈ¬ТІІ»·БЧФјєґ¦ЦГХвМЧ·їІъЎЈ

ЎЎЎЎІ»№эТІУРТµДЪИЛКїЦёіцЈ¬ХвЦЦѕІМ¬µД±ИЅП»бєцВԺܶණОчЎЈЎ°±ИИз°С·їЧУВфБЛ»»ПЦЅрЈ¬Ц»УРТ»МЧ·їІъµД»°Ј¬»№ТЄїјВЗЧв·ї»Ё·СЈ¬ТФј°Чв·їґшАґµДТ»Р©І»·Ѕ±гЎЈЎ±

ЎЎЎЎ№ШјьґК

ЎЎЎЎ№ЫНы

ЎЎЎЎ¶МК±јдДЪОЮ·ЁФЪр®ВдµШ

ЎЎЎЎґЛЗ°±±ѕ©ЎўЙПєЈЎўОдєєЎў№гЦЭ4ґуКФµгіЗКРЦ»УР60»§Н¶±ЈЈ¬ІўЗТЅцУРРТёЈИЛКЩТ»јТ±ЈПХ№«ЛѕНЖіцБЛПа№ШІъЖ·ЎЈФЪКФµг№эіМЦРЈ¬Ў°ТФ·їСшАПЎ±КФµгУцµЅµДЦчТЄМфХЅКЗґ«Ні№ЫДоТФј°·їОЭ№АЦµОКМвЎЈТтґЛДїЗ°СЎФсЎ°ТФ·їСшАПЎ±µДАПДкИЛЈ¬ґуІї·ЦКЗч¤№С№В¶ААПИЛЎўК§¶ААПИЛТФј°УµУРБЅМЧТФЙП·їІъµДАПИЛЎЈ

ЎЎЎЎЎ°ТФ·їСшАПЎ±ХвЦЦРВРНµДСшАПДЈКЅєОК±»бФЪДюІЁВдµШЈїДюІЁ±ЈјаѕЦµДЛµ·ЁКЗЈє»№Г»ДЗГґїмЎЈ

ЎЎЎЎКВКµЙПЈ¬±ЈПХ№«Лѕ¶ФАПДкИЛЧЎ·ї·ґПтµЦСєСшАП±ЈПХІъЖ·µДїЄ°м·ЗіЈЅчЙчЈ¬јЗХЯЧтМмЧЙСЇБЛДюІЁјёјТ±ЈПХ№«ЛѕµДёєФрИЛЈ¬іЦ№ЫНыМ¬¶ИµД±ИЅП¶аЎЈТІУРёц±р№«Лѕ±нКѕФёТвФЪДюІЁіўКФХвїйТµОсЎЈ

ЎЎЎЎДюІЁ±ЈјаѕЦ±нКѕЈ¬ТЄПлЧцХвёцТµОс»№РлЅшРРТФПВБчіМЈєПИПтЧЬ№«ЛѕЙкЗлЈ¬УЙЧЬІїАґ¶ЁКЗІ»КЗїЄ·ўХвїоІъЖ·Ј»ЧЬІїµДІъЖ·їЄ·ўНк±ПєуЈ¬ТЄПт±Јја»б±ЁЕъЈ»±Јја»бЕъёґН¬ТвєуІЕДЬФЪКФµг·¶О§ДЪВфХвїо±ЈПХІъЖ·ЎЈУЙґЛїЙјыЈ¬¶МК±јдДЪЈ¬ХвїоґґРВµДСшАПІъЖ·»№ОЮ·ЁФЪДюІЁНЖіцЎЈ

ЎЎЎЎІ»№эЈ¬ДюІЁ±ЈјаѕЦПа№ШёєФрИЛ±нКѕЈ¬ЧЎ·ї·ґПтµЦСєСшАП±ЈПХХвЦЦРВРНµДСшАПДЈКЅ»№ґ¦УЪёХЖрІЅєНёДЅшµД№эіМЦРЈ¬ККУГИєМеРЎЎЈµ«ЛжЧЕЙз»бµД·ўХ№ЅшІЅєНАПБд»ЇОЈ»ъµДЅф±ЖЈ¬ТФ·їСшАП·ЅКЅµДУ°ПмБ¦»бІ»¶ПА©ґуЎЈ(¶«ДПЙМ±ЁјЗХЯРмОДСаЦЬѕІ)

±ајЈє іВ·о·п

·АКоЅµОВґлК©µчІй:УР№¤µШїЩµГБ¬ТыБП¶јЙбІ»µГ·ў

2016-07-22 08:55

Л¶Кї±Ј°ІХЕУА»Ф:І»КЗЛµ¶ББЛКйѕНТ»¶ЁДЬёД±дГьФЛ

2016-07-22 08:08

ѕЖµкОуЅ«ЗеЅајБЎ°»мЎ±ИлФщТы ДРЧУєИПВЦР¶ѕ

2016-07-22 09:05

ЗбВКЎўАдСЄЎўѕЄРДЎЄЎЄГАѕьОЮИЛ»ъїХП®ИэЧЪЧп

2016-07-22 15:36

ЦЗАыФЩ·ўѕЁУгјЇМеЛАНцКВјю ДПІїєЈМІПЦ70ѕЯК¬Ме

2016-07-22 10:56

КАЅзРЭПРРЎЅгґуИьЧЬѕцИь јСАцЙПСЭ±И»щДбРг

2016-07-22 09:14

ДюІЁБРИлЎ°ТФ·їСшАПЎ±КФµг·¶О§ ЅцБЅіЙКРГсФёТвіўКФ

ёеФґЈє ЦР№ъДюІЁНш 2016-07-25 07:38:00

ЎЎЎЎАПДкИЛЧЎ·ї·ґПтµЦСєСшАП±ЈПХЈ¬УЦ±»іЖОЄКЗ±ЈПХ°жЎ°ТФ·їСшАПЎ±ЎЈ

ЎЎЎЎНЁЛЧµШЛµЈ¬ѕНКЗАПДкИЛЅ«·їЧУµЦСєёш±ЈПХ№«ЛѕЈ¬ґУ±ЈПХ№«Лѕґ¦БмИЎСшАПЅрЈ¬·їЧУЙъЗ°№йАПДкИЛК№УГЎўіцЧвµИЈ¬µ«Йн№КєуХвёц·їЧУµДґ¦ЦГИЁѕН№й±ЈПХ№«ЛѕЎЈ±ЈПХ№«ЛѕФЪїЫіэіҐё¶СшАП±ЈПХПа№Ш·СУГєуЈ¬Ѕ«КЈПВµДЗ®ЧчОЄТЕІъЅ»ёшТЕІъјМіРИЛЎЈ

ЎЎЎЎЦР№ъ±Јја»б±ѕФВ·ўОДГчИ·АПДкИЛЧЎ·ї·ґПтµЦСєСшАП±ЈПХА©ґуКФµг·¶О§Ј¬ДюІЁТІФЪКФµгЦ®ДЪЎЈ

ЎЎЎЎЅШЦБ2015ДкДкµЧЈ¬ДюІЁ60ЦЬЛкј°ТФЙП»§ј®АПДкИЛїЪЅП2014ДкФці¤6.1НтИЛЈ¬ТСґп131.6НтИЛЈ¬Хј»§ј®ИЛїЪЧЬКэµД22.4%ЎЈѕЭ№ъјК±кЧјЈ¬АПБдИЛїЪХј20%Ј¬јґОЄЦР¶ИАПБд»ЇЙз»бЎЈ

ЎЎЎЎГж¶Ф°Ч·ўАЛі±µДПЇѕнЈ¬СшАПёєµЈ±дµГИХТжіБЦШЎЈ¶ФДЗР©УР·їЧУµ«УЦКХИлОў±ЎµДАПИЛАґЛµЈ¬Хвёц·Ѕ·ЁїЙТФИГЛыГЗДЬ№»»сµГЧг№»µДСшАПЅрЈ¬МеГжµШЙъ»оПВИҐЎЈ

ЎЎЎЎїґЙПИҐ»№І»ґнµД±ЈПХ°жЎ°ТФ·їСшАПЎ±КЗ·сХжµДККєПДъЈї±ѕ±ЁЙПЦЬНЁ№эОўРЕ¶ФґЛЅшРРБЛµчІйЎЈ

ЎЎЎЎЅцБЅіЙКРГсФёТвіўКФ

ЎЎЎЎ¶ФУЪЎ°ДгКЗ·сФёТвіўКФЎ®ТФ·їСшАПЎЇЎ±ХвТ»ОКМвЈ¬УР56%µДКРГс±нКѕІ»ФёТвЎЈХ°бЄХтµДТ¦Е®КїГыПВУР2МЧ·їЧУЈ¬ЛэЛµЈ¬ЧФјєТФєуСшАПЅрУР3000ФЄГїёцФВЈ¬ЛдИ»УР2МЧ·їЧУЈ¬µ«ТІІ»»бµЦСєёш±ЈПХ№«ЛѕЈ¬їП¶ЁТЄёшЧУЕ®µДЎЈ

ЎЎЎЎФЪОТКРТ»іхЦРИОЦ°µДГПАПК¦ТІКЗН¬СщµДПл·ЁЎЈГПАПК¦ТСѕїмµЅБЛНЛРЭДкБдЈ¬¶щЧУТІТСѕіЙјТБўТµЎЈЛыЛµЈєЎ°І»»бїјВЗХвёцЎ®ТФ·їСшАПЎЇЈ¬ПсПЦФЪАПК¦НЛРЭ¶јУР5000~6000ФЄµДСшАПЅрЈ¬ХвКЗНкИ«№»УГµДЎЈ¶шЗТЧФјєµД¶щЧУ»бСшЈ¬·їЧУТІ±ШИ»»бёш¶щЧУЎЈЎ±

ЎЎЎЎІ»№эЈ¬µчІйЅб№ыПФКѕЈ¬»№УР24%µДКРГсФёТвЎ°ТФ·їСшАПЎ±ЎЈХвТІїЙТФїґіцЈ¬¶ФУЪЎ°ТФ·їСшАПЎ±ХвТ»РВЙъКВОпЈ¬ѕЎ№ЬУРТ»°лКРГс±нКѕІ»ФёТвЈ¬µ«КЗ»№КЗУРТ»Ії·ЦКРГсФёТвіўКФЎ°ТФ·їСшАПЎ±ЎЈ

ЎЎЎЎФЪНвГі№«ЛѕµДНхПИЙъ±нКѕЈєЎ°ЧФјєПЦФЪ40¶аЛкЈ¬µ«ОТТ»ЙъїП¶ЁТЄХхБЅМЧ·їЈ¬Т»МЧёш¶щЧУЈ¬Т»МЧёшЧФјєЎЈТФєуУГЧФјєµДДЗМЧ·їЧУЎ®ТФ·їСшАПЎЇТІКЗІ»ґнµДСЎФсЎЈЎ±µ«Лы±нКѕЈ¬Хвёц·їЧУµД№АЦµКЗёцОКМвЈ¬°ьАЁ·їјЫХЗ»тµшЦ®єуµДСшАПЅрУЦИзєОјЖЛгЈ¬Ў°ОТѕхµГНёГч»ЇєЬЦШТЄЎЈЎ±

ЎЎЎЎГсјд°жЎ°ТФ·їСшАПЎ±ЦчТЄїї·їЧв

ЎЎЎЎФЪЙжј°µЅЎ°ФёТвТФєОЦЦДЈКЅіўКФЎ®ТФ·їСшАПЎЇК±Ў±Ј¬Н¶Ж±Чо¶аµДКЗЎ°іцЧвГыПВТ»МЧ·їЈ¬УГ·їЧвАґСшАПЎ±Ј¬ХвІї·ЦИЛИєХјµЅБЛ46%ЎЈЖдґОЈ¬ДЬ±»КРГсЅУКЬµДДЈКЅЈ¬ѕНКЗЎ°ЧЎ·їµЦСєёш±ЈПХ№«ЛѕЈ¬јМРшѕУЧЎЈ¬БмИЎСшАПЅрЦБЦХЙнЈ¬јґ±ЈПХ°жЎ®ТФ·їСшАПЎЇЎ±Ј¬УР21%µДКРГсСЎФсЎЈСЎФсЎ°Ц»УРТ»МЧ·їЈ¬іцКЫ»тіцЧвЈ¬ЧЎАПД깫Ԣ»тУлЧУЕ®Т»ЖрЧЎЎ±єНЎ°КЫіцГыПВТ»МЧ·їЈ¬УГ·їїоАнІЖАґСшАПЎ±·Ц±рХј17%єН13%ЎЈ

ЎЎЎЎ»№ОґЅб»йµДёµПИЙъЛµЈ¬ЧчОЄЧУЕ®ЛыІ»ЅЁТйёёДёЎ°ТФ·їСшАПЎ±Ј¬ХвГґЧцЗЧЗйїП¶Ё»бКЬЛрЎЈТтОЄЧФјєµДёёДёЧФјєїП¶Ё»бСшЎЈµ«КЗЛыЧФјєАПБЛТФєуЈ¬ЧчОЄАПИЛЛыФёТвХвГґЧцЈ¬ЧФјєБфТ»МЧ·їёшЧФјєЈ¬І»ЦёНыЧУЕ®ЎЈ

ЎЎЎЎФЪСЎФсЦ§іЦЎ°ТФ·їСшАПЎ±µДАнУЙК±Ј¬31%µДКРГсИПОЄёГ·ЅКЅїЙТФЎ°НШїнСшАПЧКЅрАґФґЈ¬К№АПДкЙъ»оёьідФЈЎ±Ј¬±ИАэЧоёЯЎЈ21%µДКРГсИПОЄїЙТФЎ°»єЅвДкЗбИЛµДЙъ»оС№Б¦Ў±ЎЈСЎФсЎ°ЖдЛыЎ±ЎўЎ°±ЬГвЅ«АґїЙДЬІъЙъµД·їІъТЕІъѕА·ЧЎ±µИФТтµДКРГсЈ¬ТІІ»ФЪЙЩКэЎЈФЪ»бјЖКВОсЛщµДіМЕ®КїПЦФЪ40¶аЛкЈ¬ЛэЛµЛэ»№Г»УРµЅСшАПµДХвёцДкБдЈ¬ЛщТФТІІ»И·¶Ё»бІ»»бЎ°ТФ·їСшАПЎ±ЎЈЎ°ПЦФЪХвёцХюІЯёХНЖіцІ»ѕГЈ¬ТІГ»УРПИАэЈ¬ѕЯМеИзєОІЩЧч¶јТЄёщѕЭµШ·ЅµДКµјКЗйїцАґЈ¬µИµЅОТНЛРЭ»№УР10¶аДкЈ¬»№КЗУРєЬ¶а±д»ЇµДЈ¬ЛщТФ»№КЗ№ЫНыЧґМ¬ЎЈЎ±

ЎЎЎЎ¶аКэ»№КЗПЈНы°С·їЧУЅ»ёшЧУЕ®ґ¦Ан

ЎЎЎЎФЪЙжј°µЅЎ°ОЄКІГґІ»ФёТвіўКФЎ®ТФ·їСшАПЎЇДЈКЅЎ±ХвёцОКМвЦРЈ¬СЎФсµДАнУЙѕН¶аБЛЈ¬јёёцСЎПоЦ®јдµДН¶Ж±ВКТІПа¶Ф±ИЅПѕщєвЎЈИзЎ°·їОЭЖА№АІ»НёГчЎ±ЎўЎ°ИЛµДКЩГьєЬДС№АјЖЎ±ЎўЎ°·їјЫµД·ЗАнРФЙПХЗК№µГ·їІъµДОґАґјЫЦµДСТФ№АјЖЎ±ХвР©їН№ЫТтЛШµДСЎПо·Ц±рХјµЅБЛ17%Ўў16%єН15%ЎЈБнНвЎ°ДкЗбИЛґыїоВт·їЈ¬ДкАПВф·їСшАПЈ¬Т»±ІЧУКЬ·їЧУЕ«ТЫЎ±ЎўЎ°·їЧУ»№КЗПЈНыБфёшЧУЕ®Ў±µИХвР©ОКМв¶јУР14%µДСЎФсВКЎЈ¶шЎ°Ў®Сш¶щ·ААПЎЇµИґ«Ні№ЫДоµДУ°ПмЎ±ХвТ»СЎПоЈ¬Ц»ХјБЛ4%ЎЈ

ЎЎЎЎіхЦРЅМК¦ГПАПК¦ИПОЄЈ¬ТФ·їСшАПФЪЦР№ъКµРР»№КЗ±ИЅПА§ДСµДЎЈЦР№ъИЛАъґъµДґ«НіѕНКЗ°С·їЧУёшЧУЕ®Ј¬ґуИЛ·їЧУІ»ёшРЎєўЈ¬ЗйАнЙПТІЛµІ»НЁЎЈ°ґХХПЦУРЗйїц·ЦОцЈ¬·ыєПМхјюµДЧоУРїЙДЬКЗЧУЕ®І»РўЎў¶АѕУ»т№В№САПИЛЈ¬»тПҐПВОЮЧУЕ®ЎўЧУЕ®¶ЁѕУ№ъНвµДАПИЛЈ¬ХвР©АПИЛГ»УРјМіРµИОКМвЈ¬їЙДЬ»бїјВЗХвёцЎЈ

ЎЎЎЎДїЗ°№ъДЪЅцУРТ»їоЧЎ·ї·ґПтµЦСє±ЈПХІъЖ·АґЧФРТёЈИЛКЩЈ¬¶шРТёЈИЛКЩІўОґФЪр®їЄ·ЦЦ§»ъ№№ЎЈЛщТФЈ¬µЅК±єтДюІЁїЄВфµДЎ°±ЈПХ°жТФ·їСшАПЎ±ІъЖ·ѕЯМеФхГґСщЈ¬ПЦФЪ»№І»µГ¶шЦЄЈ¬ЅцДЬёщѕЭґЛЗ°ТСФЪЖдЛыіЗКРНЖіцµДІъЖ·ґ§ІвТ»¶юЎЈ

ЎЎЎЎРТёЈИЛКЩЎ°ТФ·їСшАПЎ±ІъЖ·Ў°·їАґ±¦Ў±µДѕЯМеТЄЗуКЗЈ¬Н¶±ЈДкБдОЄ60ЛкЦБ85ЛкЎЈ±ЈµҐЙъР§єуЈ¬±ЈПХ№«Лѕ°ґФВПтАПИЛёшё¶»щ±ѕСшАП±ЈПХЅр¶о(РиїЫіэІї·Ц№ЬАн·СУГ)Ј¬·СВКПкјыУТ±нЎЈ

ЎЎЎЎѕЭЅйЙЬЈ¬АПИЛТСЗ©ФјµЦСєµД·їЧУКЗїЙТФіцЧвµДЈ¬µ«ГїґОЗ©ФјіцЧвєПН¬ЖЪПЮІ»ДЬі¬№эБЅДкЎЈ

ЎЎЎЎН¶±ЈЈєГїФВЦБЙЩµЅКЦ2000ФЄ

ЎЎЎЎТФДюІЁ¶юКЦ·їѕщјЫФј1.3НтФЄ/ЖЅ·ЅГЧЈ¬100НтФЄµД·їІъФЪДюІЁПаµ±УЪТ»МЧФј80ЖЅ·ЅГЧµД¶юКЦ·їЎЈ°ґ30ФЄ/ЖЅ·ЅГЧµДЧвЅрјЖЛгЈ¬ХвМЧЧЎ·їµДіцЧвјЫёсФј2400ФЄ/ФВЎЈ

ЎЎЎЎДЗГґХвМЧ·їЧУІОјУ±ЈПХ№«ЛѕµДЎ°ТФ·АСшАПЎ±Ј¬ГїёцФВДЬДГ¶аЙЩЗ®Јї

ЎЎЎЎІъЖ··СВК±нПФКѕЈ¬µ±СУЖЪДкЅрОЮЙн№КєННЛ±ЈАыТжК±Ј¬ТФГї100НтФЄУРР§±ЈПХјЫЦµјЖЛгЈ¬Т»ёцН¶±ЈДкБдОЄ60ЛкµДДРРФЈ¬СУЖЪДкЅрЅ»·СДк¶ИКэОЄ26ДкЈ¬СУЖЪДкЅрДкЅ»±Ј·С2544ФЄЈ¬їЫіэСУЖЪДкЅрєуН¶±ЈИЛГїФВУ¦µЅКЦµД»щ±ѕСшАП±ЈПХЅр¶оОЄ2514ФЄЎЈ

ЎЎЎЎСУЖЪДкЅрЅ»·СДк¶ИКэ26ДкКЗ№АЛгµД±»±ЈИЛОґАґЙъґжК±јдЎЈТІѕНКЗЛµµ±Т»О»60ЛкµДДРРФАґН¶±ЈЎ°ТФ·їСшАПЎ±Ј¬ЖА№АµДУРР§±ЈПХјЫЦµОЄ100НтФЄЈ¬ГїФВїЙТФБмИЎСшАПЅр2514ФЄЈ¬Ц±µЅ86ЛкЎЈ»о№э86ЛкЦ®єуЈ¬°ґХХРТёЈИЛКЩµДІъЖ·ЙијЖЈ¬86ЛкЗ°ЅЙДЙµДСУЖЪДкЅрУГТФµЦУщі¤КЩ·зПХЈ¬К№ёГАПИЛИФДЬТФН¬СщµД(2514ФЄЈЇФВ)µД±кЧјјМРшБмИЎСшАПЅрЦ±ЦБЦХЙнЎЈ

ЎЎЎЎґУ·СВК±нЦРОТГЗТІїЙТФїґіцЈ¬ДкјНФЅґуµДАПИЛЈ¬ИҐ°мАнТФ·їСшАПЈ¬»сµГµДЗ®»бФЅ¶аЈ¬ПаУ¦ЅсєуУ¦їЫіэµД±Ј·СТІФЅёЯЎЈґУ±ЈµҐМхїоїґЈ¬100НтФЄµД·їІъЈ¬70ЛкµДДРРФєНЕ®РФ·Ц±рДЬДГµЅ3734ФЄј°3209ФЄЈ¬±И60ЛкµДАПИЛГїФВґуёЕѕщ¶аіцФј1200ФЄЎЈ

ЎЎЎЎТтґЛПа±Иґ«НіµДЎ°ТФ·їСшАПЎ±·ЅКЅЈ¬±ЈПХ°жµДЎ°ТФ·їСшАПЎ±ИГАПДкИЛЦБЙЩФцјУБЛТ»·ЭЧв·їКХТжЎЈ

ЎЎЎЎАнІЖЈєИфИ·±Ј6%ТФЙПКХТжІ»·БЧФјєґтАн

ЎЎЎЎН¬Сщґт·їЧУµДЦчТвЈ¬Из№ы°СХвМЧ·їІъіцКЫ»сµГ100НтФЄЈ¬°СХв100НтФЄУГАґАнІЖЈ¬КХТж»бФхСщЈї

ЎЎЎЎИ«ІїґжТшРРЈ¬°ґ»щЧјАыВКјЖЛгЈ¬100НтФЄґжТ»ДкЈ¬АыПўКЗ1.5НтФЄЎЈИфН¶ЧКУЪ°ІИ«РФєНБч¶ЇРФ¶ј±ИЅПєГµД»х±Т»щЅрЈ¬Т»ДкґуёЕїЙТФКХИл2.4НтФЄЧуУТЎЈН¶ЧК№ъХ®µД»°Ј¬ёщѕЭЧоЅьФЪДюІЁ·ўРР№э2016ДкµЪИэЎўЛДЖЪґўРо№ъХ®(µзЧУКЅ)АґїґЈ¬ПаУ¦Т»Дк·Ц±рїЙµГ3.8НтєН4.22НтФЄЎЈ

ЎЎЎЎКХТжПа¶ФЅПёЯµДКЗТшРРОИЅЎРНАнІЖІъЖ·Ј¬№АјЖїЙТФДГµЅ4НтФЄЎЈЎ°°ґХХСЫПВµДРРЗйЈ¬Из№ыАнІЖЧйєПµГµ±Ј¬Т»Дк»сµГ4%µЅ5%µДКХТжІ»КЗМ«ДСµДКВЎЈЎ±ЅЁРРКР·ЦРР№ъјКЅрИЪАнІЖК¦РнѕэІЁёжЛЯјЗХЯЎЈ

ЎЎЎЎёщѕЭ·СВК±нЈ¬ОТГЗїЙЦЄТ»МЧ100НтФЄµД·їЧУЈ¬60ЛкїЄКјН¶±ЈЈ¬ГїДкїЙБмИЎ24984ФЄ»т30168ФЄЈ¬УлАнІЖПа±ИЈ¬Г»УРУЕКЖЎЈµ«ЛжЧЕН¶±ЈДкБдµДФцјУЈ¬ГїФВ»сµГµДЗ®ТІ»бФЅ¶аЎЈДЗѕїѕ№ДДёцёь»®ЛгДШЈї

ЎЎЎЎёщѕЭ±Јја»бЕъёґµДєПН¬ПФКѕЈ¬ёГїоІъЖ·µД±ЈµҐДк¶ИАЫ»эАыВКОЄДкёґАы5.5%ЎЈТІѕНКЗЛµЈ¬Из№ыДгУРДЬБ¦ГїДк»сµГі¬іц5.5%µДКХТжЈ¬ТІІ»·БЧФјєґ¦ЦГХвМЧ·їІъЎЈ

ЎЎЎЎІ»№эТІУРТµДЪИЛКїЦёіцЈ¬ХвЦЦѕІМ¬µД±ИЅП»бєцВԺܶණОчЎЈЎ°±ИИз°С·їЧУВфБЛ»»ПЦЅрЈ¬Ц»УРТ»МЧ·їІъµД»°Ј¬»№ТЄїјВЗЧв·ї»Ё·СЈ¬ТФј°Чв·їґшАґµДТ»Р©І»·Ѕ±гЎЈЎ±

ЎЎЎЎ№ШјьґК

ЎЎЎЎ№ЫНы

ЎЎЎЎ¶МК±јдДЪОЮ·ЁФЪр®ВдµШ

ЎЎЎЎґЛЗ°±±ѕ©ЎўЙПєЈЎўОдєєЎў№гЦЭ4ґуКФµгіЗКРЦ»УР60»§Н¶±ЈЈ¬ІўЗТЅцУРРТёЈИЛКЩТ»јТ±ЈПХ№«ЛѕНЖіцБЛПа№ШІъЖ·ЎЈФЪКФµг№эіМЦРЈ¬Ў°ТФ·їСшАПЎ±КФµгУцµЅµДЦчТЄМфХЅКЗґ«Ні№ЫДоТФј°·їОЭ№АЦµОКМвЎЈТтґЛДїЗ°СЎФсЎ°ТФ·їСшАПЎ±µДАПДкИЛЈ¬ґуІї·ЦКЗч¤№С№В¶ААПИЛЎўК§¶ААПИЛТФј°УµУРБЅМЧТФЙП·їІъµДАПИЛЎЈ

ЎЎЎЎЎ°ТФ·їСшАПЎ±ХвЦЦРВРНµДСшАПДЈКЅєОК±»бФЪДюІЁВдµШЈїДюІЁ±ЈјаѕЦµДЛµ·ЁКЗЈє»№Г»ДЗГґїмЎЈ

ЎЎЎЎКВКµЙПЈ¬±ЈПХ№«Лѕ¶ФАПДкИЛЧЎ·ї·ґПтµЦСєСшАП±ЈПХІъЖ·µДїЄ°м·ЗіЈЅчЙчЈ¬јЗХЯЧтМмЧЙСЇБЛДюІЁјёјТ±ЈПХ№«ЛѕµДёєФрИЛЈ¬іЦ№ЫНыМ¬¶ИµД±ИЅП¶аЎЈТІУРёц±р№«Лѕ±нКѕФёТвФЪДюІЁіўКФХвїйТµОсЎЈ

ЎЎЎЎДюІЁ±ЈјаѕЦ±нКѕЈ¬ТЄПлЧцХвёцТµОс»№РлЅшРРТФПВБчіМЈєПИПтЧЬ№«ЛѕЙкЗлЈ¬УЙЧЬІїАґ¶ЁКЗІ»КЗїЄ·ўХвїоІъЖ·Ј»ЧЬІїµДІъЖ·їЄ·ўНк±ПєуЈ¬ТЄПт±Јја»б±ЁЕъЈ»±Јја»бЕъёґН¬ТвєуІЕДЬФЪКФµг·¶О§ДЪВфХвїо±ЈПХІъЖ·ЎЈУЙґЛїЙјыЈ¬¶МК±јдДЪЈ¬ХвїоґґРВµДСшАПІъЖ·»№ОЮ·ЁФЪДюІЁНЖіцЎЈ

ЎЎЎЎІ»№эЈ¬ДюІЁ±ЈјаѕЦПа№ШёєФрИЛ±нКѕЈ¬ЧЎ·ї·ґПтµЦСєСшАП±ЈПХХвЦЦРВРНµДСшАПДЈКЅ»№ґ¦УЪёХЖрІЅєНёДЅшµД№эіМЦРЈ¬ККУГИєМеРЎЎЈµ«ЛжЧЕЙз»бµД·ўХ№ЅшІЅєНАПБд»ЇОЈ»ъµДЅф±ЖЈ¬ТФ·їСшАП·ЅКЅµДУ°ПмБ¦»бІ»¶ПА©ґуЎЈ(¶«ДПЙМ±ЁјЗХЯРмОДСаЦЬѕІ)

±ајЈє іВ·о·п