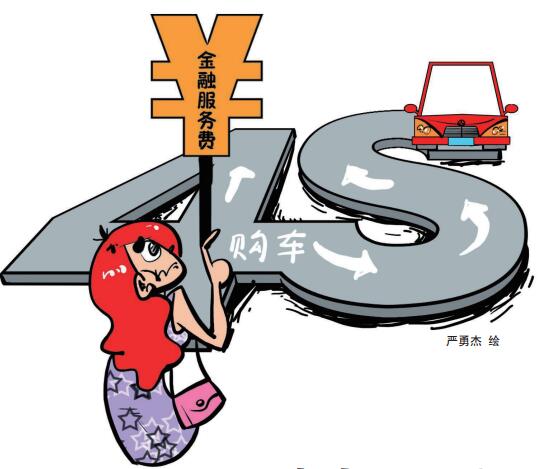

近日,“金融服务费”引发关注。那么,“金融服务费”到底该不该收?什么情况可以收什么情况不可以收?车主该如何判断自己权益有没有受侵害?昨天,记者就此采访了有关部门。

4S店收取“金融服务费”时多数不写“金融”两字

近年来,汽车销售公司卖车时热衷于推销按揭贷款。记者调查发现,因为按揭购车对于4S店来说,能够从中收取服务费、手续费,业务员、4S店都会有一定的提成。但是在收取“金融服务费”时,存在很多不规范的问题,如额外收取、不公开公示、不给票据、也没写入合同等。有些4S店在车主的要求之下,开具了发票收据或报价单,但基本上不会在相关凭证上写“金融”两字,多以服务费、贷款服务费名称出现。

车主陈先生今年3月在鄞州区环城南路西段一家汽车4S店购买了一辆宝马车,4S店向他收取了9500元“金融服务费”。“当时销售员说是说过有金融服务费,不过没有写入合同和发票,只是在报价的时候,销售员在纸条上给我列过这笔9500元的费用。”陈先生说。

记者向陈先生索取了这张报价单,看到的名目为“贷款9500元”。也就是说,报价单上写的名称,并没有“金融”两字。

同样,车主李女士给记者看的10000多元所谓“金融服务费”的发票,实际名称也是“服务费”,没有“金融”两字。

宁波市消费者权益保护委员会相关负责人说,实际上4S店是不能收金融服务费的,“金融服务费”是金融机构才能收取的。但根据目前相关规定,并不是说4S店就不能收取“服务费”。

能否收取?

关键看有没有明码标价、开票事先征得车主同意

如果“金融服务费”是4S店收取代办按揭服务费,是不是可以收?应该怎么收取?记者向有关部门进行了了解。

“近期各地有关这方面的咨询比较多,我们会根据接下来上级部门对收取‘金融服务费’的定性,来进一步决定这个问题,目前还是根据现有的法规进行处理。”市市场监管局相关负责人表示,按现有的相关规定,关键是看有没有事先征得车主的同意。如果收取的费用有提前公开明示、提供服务、开具发票,并且消费者知情,那么就是一种市场行为,并不违反相关强制性规定。如果存在误导、欺骗消费者的行为,不公开不明示,也没有发票,则不能收取。

市消保委相关负责人说,关键是要看有没有明码标价,提供服务和开具票据。如果不存在强制或欺诈,收取一定数额的服务费,并不违背相关禁止性法规。

不过,对于税务部门来说,就算是双方协商收取的费用,也要进行开票,否则也是违反相关规定的。市税务局相关负责人表示,“按照规定,100元以上的数额就要求开具发票,如果4S店收取服务费没有开发票、没有纳税,也是违规的。”

谁来监管?

根据《汽车销售管理办法》主要监管职能属商务部门

对于“金融服务费”谁来监管的问题,记者在了解中发现,如果与银行及相关金融机构无关,则由商务部门来监管。

市银保监局相关负责人表示,银保监局只能监管银行以及在银保监局备过案的金融机构,如果收费当中涉及银行或相关金融机构,则银保监局有权受理调查并进一步处理,但如果不是,则无法介入。

就目前的案例来看,大多不是银行收取的服务费,很多是由4S店自己的贷款金融公司在收,比如“奔驰金融”“宝马金融”,这些车贷金融公司总部很多都在外地。对于那些总部在北京、上海的汽车金融公司,宁波银保监局的管辖权有限。

对于4S店收取的“金融服务费”,根据2017年2月20日商务部审议通过,同年7月份施行的《汽车销售管理办法》的规定,市商务局相关负责人表示,应该属于商务部门的监管职责。

《汽车销售管理办法》第七条规定:“县级以上地方商务主管部门依据本办法对本行政区域内汽车销售及其相关服务活动进行监督管理。”

《办法》中对于收费问题作出规定:“经销商应当在经营场所以适当形式明示销售汽车、配件及其他相关产品的价格和各项服务收费标准,不得在标价之外加价销售或收取额外费用。”各地基层商务部门应负责对此问题进行监督管理。

但是,市商务局相关负责人也表示,他们基层执法力量比较薄弱,面对大量的反映和咨询处理起来有困难。在投诉比较多的情况下,可能需要多部门联合等办法,增强执法力量。

提醒市民:

在购车时要问清楚具体收费并且写入合约

对于车主遇到的购车被收取“金融服务费”问题,宁波市消费者权益保护委员会工作人员表示,首先要看汽车销售公司在售车的时候是否存在隐埋、欺骗的行为,是不是事先商定的结果。那么,如果收费有事先公开、明示,有相关服务,并开具票据等,是不是可以收费?该工作人员表示,因为尚不违反有关禁止性规定,要等待上级部门的进一步定性和通知。如果汽车销售公司存在商业欺诈的情况,则可向商务、市场监管部门,也可向消保委反映。

如果涉及银行业,或在银保监部门备过案的金融机构收取费用,则可向银保监部门问询。相关监管部门会做好协调处理工作。

此外,广大消费者在购买汽车时,对于相关的收费情况一定要事先向车商了解清楚,如果问询清楚之后,决定购车,则要在合同中对相关收费进行约定,索要相关收款凭证。有些车主按揭购车后,会发现原本30%的首付比例,结果系统平台的显示只有28%,这就是车商做了手脚了。因此在购车的时候,对一些细节问题,最好能在合约中进行约定,以免消费者自身权益受到损害。

宁波晚报记者 陈善君

编辑: 陈晓怡纠错:171964650@qq.com