上周宁波网发出《宁波购房攻略来了!看看你是否是限购人群》,今天我们来介绍首套房、二套房是如何认定的,因为这直接关系到购房者能不能申请房贷以及房贷的额度和利率。

关键字认房认贷

首先要说明的是,各家银行甚至同一家银行不同的网点,所执行的房贷标准都不一定完全一样;同时,即使是同一家银行,对不同的房屋、不同的购房者,也可能会给予不同的待遇……因此,我们在这里只提供具有普遍性的房贷标准。

据了解,目前在宁波,一般银行在审批住房贷款申请时,都“认房认贷”。“认房”,以房管部门出具的家庭住房情况证明所显示的住房套数为准;“认贷”,以征信报告显示的房贷是否结清为标准。

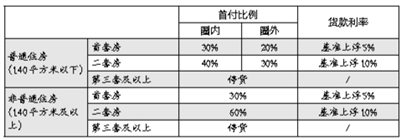

银行在首付比例、贷款利率上,一般不区分一手房和二手房,但会对首套房与二套房、普通住房与非普通住房作区别对待,也会对限购圈内与限购圈外的住房作区别对待。

一般银行的首付要求、利率标准,详见下表:

关于首套房、二套房,银行方面普遍的认定标准是怎样的?

首套房的认定标准是:住房查询套数为零套;或住房查询套数为1套,且征信报告显示没有住房按揭贷款余额(即房贷还清)。

二套房认定标准:住房查询套数为1套,且征信报告显示还有房贷没结清。

需要提醒的是,以上住房套数、房贷情况均以家庭为单位。

在限购圈内住房查询套数为2套及以上的,一般都停贷;一些股份制商业银行对限购圈外购房,不“认房”只“认贷”,征信报告显示没有房贷或者房贷已还清,就认定为首套房;有1笔房贷没结清,就认定为二套房;有2笔及以上房贷没结清,就停贷。

关键字公积金贷款

相比商业贷款,公积金贷款具有利率低、还贷压力小的优点。目前商贷基准利率为4.90%,而公积金贷款基准利率是3.25%(均为贷5年以上),两者相差挺多。

目前宁波的公积金贷款政策也是“认房认贷”。“认贷”,既看商业贷款有没有结清、公积金贷款有没有结清,还要看累计使用过几次公积金贷款。“认房”,除了看家庭住房情况证明,还要面谈。

同时,公积金贷款对新房和二手房的首付比例、贷款利率是区别对待的,但不区分普通住房、非普通住房,不过单体别墅不能申请公积金贷款。

目前公积金贷款针对不同住房的首付比例要求、贷款利率标准,如下表所示:

市住房公积金管理中心相关负责人介绍了公积金贷款对首套房、二套改善型住房、二套房的认定标准:

首套房认定标准:住房查询套数为0套,个人征信报告无尚未结清的个人住房贷款记录,面谈记录无住房,购买首套自住住房。

二套改善型住房认定标准:住房查询套数为1套,个人征信报告无尚未结清的个人住房贷款记录,面谈记录无其他住房,购买第二套改善型自住住房;或住房查询套数为0套,个人征信报告无尚未结清的个人住房贷款记录,面谈记录有1套住房,购买第二套改善型自住住房。

二套房认定标准:住房查询套数为1套且该套住房尚未结清商业性个人住房贷款,面谈记录无其他住房,购买第二套自住住房;住房查询套数为0套,个人征信报告有1笔尚未结清的商业性个人住房贷款记录,面谈记录无其他住房,购买第二套自住住房。

三套房认定标准:住房查询套数为2套;住房查询套数为1套,而个人征信报告中显示另有1套住房尚未结清商业性个人住房贷款记录;住房查询套数为0套,个人征信报告中显示有2笔尚未结清的商业性个人住房贷款记录。

需要特别提醒的是:一、首次申请公积金贷款或第二次申请公积金贷款,可以贷,但第三次申请公积金贷款则不予受理;二、第二次申请公积金贷款,必须已结清第一次公积金贷款;三、住房套数或公积金贷款次数,均以申请人家庭为单位(包括申请人本人及其配偶、未成年子女)。

关键字房贷年限和可贷额度

房贷年限的长短、贷款额的多少,关系到每个月的还贷多少,也需要购房者根据自身收入水平提前测算。

目前,商业贷款和公积金贷款的最长年限,均规定不超过30年,且一般不超过退休年龄后5年。

贷款额度方面,商业银行主要看收入证明,根据“每月按揭还款额不超过家庭月收入总和的50%”这一标准。

公积金方面,贷款额度有一个计算公式,并且设有最高限额。目前的计算公式是:公积金贷款可贷额度=公积金账户里的余额×12。

但公积金贷款设有最高限额:

一、连续缴存公积金满2年,且为“首套首贷”——即购买首套房、首次申请公积金贷款,最高可贷60万元。

二、连续缴存公积金满6个月,非“首套首贷”,最高可贷40万元。

三、若可贷额度计算不足15万元的,保底贷款额度按15万元/户计算。保底贷款额度需要满足本笔住房公积金贷款还贷能力测算的要求。

四、借款人及参与计算贷款额度人员,应分别按各自公积金贷款额度测算,最后合并计算贷款额度。比如一对夫妻,丈夫是主贷人,测算可贷10万元,而妻子测算可贷30万元,那就可以贷40万元。

关键字商转公

办理“商转公”,首先得看三项比较关键的条件:一、贷款房屋已办妥商业贷款抵押;二、已付资金,首套房或第二套改善型房,不低于40%;第二套房,不低于60%且贷款利率上浮10%;三、申请贷款时商业贷款尚未结清。还有其他一些条件,与二手房贷款规定一样;贷款额度、年限计算,如上文所述。

借款人、配偶及其房屋共有产权人(仅限于借款人的父母、子女)需要准备以下材料:1.身份证;2.户口簿;3.婚姻状况证明;4.共有权人的关系证明或承诺;5.原商业贷款合同;6.商业贷款余额证明;7.家庭住房查询证明(公积金缴存地和房屋所在地);8.用于还款的银行卡;9.契税完税凭证;10.不动产权证;11.公积金不在宁波缴存的,另提供异地缴存使用证明和近两年缴存明细。

办理“商转公”的流程如下:1.将贷款所需资料提交承办银行;2.在资料齐全且符合条件的,承办银行在受理后3个工作日内提交公积金中心审批(提交公积金中心时,申请人会收到一条公积金中心已受理的短信);3.公积金中心在4个工作日内完成审批(通过审批时,申请人会收到一条公积金中心审批通过的短信);4.注销商业贷款抵押,同时办理公积金贷款抵押登记手续;5.普通公积金贷款符合放贷条件的,5个工作日内放款(放贷当天会收到一条贷款已发放的短信)。

关于“商转公”的三点注意事项

关于“商转公”,有三点需要注意的特别事项。

一、“商转公”有已付资金要求。首套房或第二套改善型房不低于40%,第二套房不低于60%且贷款利率上浮10%。如果购房时的首付只付了20%、30%,申请“商转公”时也没有付足40%或60%,则不能办理。

二、没交付的期房不能办“商转公”。一般来说,购买期房的,在房屋结顶后就能申请商业贷款,此时距交付可能还有一两年时间。而在交付前,没有办理契税完税凭证和不动产权证,故无法办理“商转公”。

三、是不是先提前还清商贷才能办“商转公”?能不能通过“商转公”变纯商贷为组合贷款?

市住房公积金管理中心表示有两种方式:

一是先结清商贷,后发放公积金贷款。贷款人的申请经公积金中心审批同意后,先自筹资金还清商业贷款,再办理公积金贷款。

二是以贷还贷。贷款人的申请经公积金中心审批同意,并在承办银行办理公积金贷款房屋抵押权变更或转移登记后,公积金中心直接将贷款资金划入原商业贷款的还贷账户,用公积金贷款直接归还商业贷款。如果公积金贷款额度低于需要还的商业贷款金额,则直接成为组合贷款。需要注意的是,这种方式的前提是原商业贷款与公积金贷款为同一家银行。

宁波晚报记者周科娜 钟婷婷

编辑: 杜寅纠错:171964650@qq.com