4月的LPR出现了新政以来的最大一次降幅,1年期利率下降20个基点,5年期的利率下降了10个基点。而今天新出炉的5月LPR则与4月持平,1年期和5年期以上LPR分别仍为3.85%、4.65%。

据记者最新了解,宁波大多数银行房贷利率维持了上一次调整后的水平,个别银行在加点上作了微调。

尽管5月LPR按兵不动,但此前的下调已初见成效,宁波房贷利率环比降幅居二线城市前列。

01

5月LPR维持不变

自LPR改革以来,1年期LPR一共下调4次,累计下调40bp;5年期以上品种共下调3次,累计下调20bp。其中,4月LPR报价降幅为LPR改革以来降幅最大的一次,1年期降20BP至3.85%,5年期以上降10BP至4.65%。

今天公布的最新LPR显示,5月1年期和5年期以上与4月持平。

央行还发布公告称,目前银行体系流动性总量处于合理充裕水平,当日不开展逆回购操作。

5月15日,央行进行了每月一次的MLF(中期借贷便利)操作,只是相比本月到期的2000亿元MLF,投放规模少了一半,仅1000亿元。同时,中标利率为2.95%,没有变化。但与MLF操作同步的还有定向降准资金的投放,释放长期资金约2000亿元。

“市场对于此次LPR保持稳定已有预期”民生银行首席研究员温彬称,这一方面是央行为了稳定人民币汇率,另一方面也是因为通胀率已出现拐点,MLF下调的动力不足。央行公开市场操作继续采取了锁短放长的模式,意在为市场提供中长期资金,使与信贷投放周期相匹配,促进金融支持实体。预计短期内,货币政策将保持稳定,不会有太大变动。

02

个别银行加点微调

5月10日,央行发布的《2020年第一季度中国货币政策执行报告》指出,坚持房子是用来住的、不是用来炒的定位,不将房地产作为短期刺激经济的手段,保持房地产金融政策的连续性、一致性、稳定性。

央行同时强调 “房住不炒”与“房不刺激”,其信号意义不言而喻。

那么,5月LPR维持不变,宁波房贷利率有变化吗?

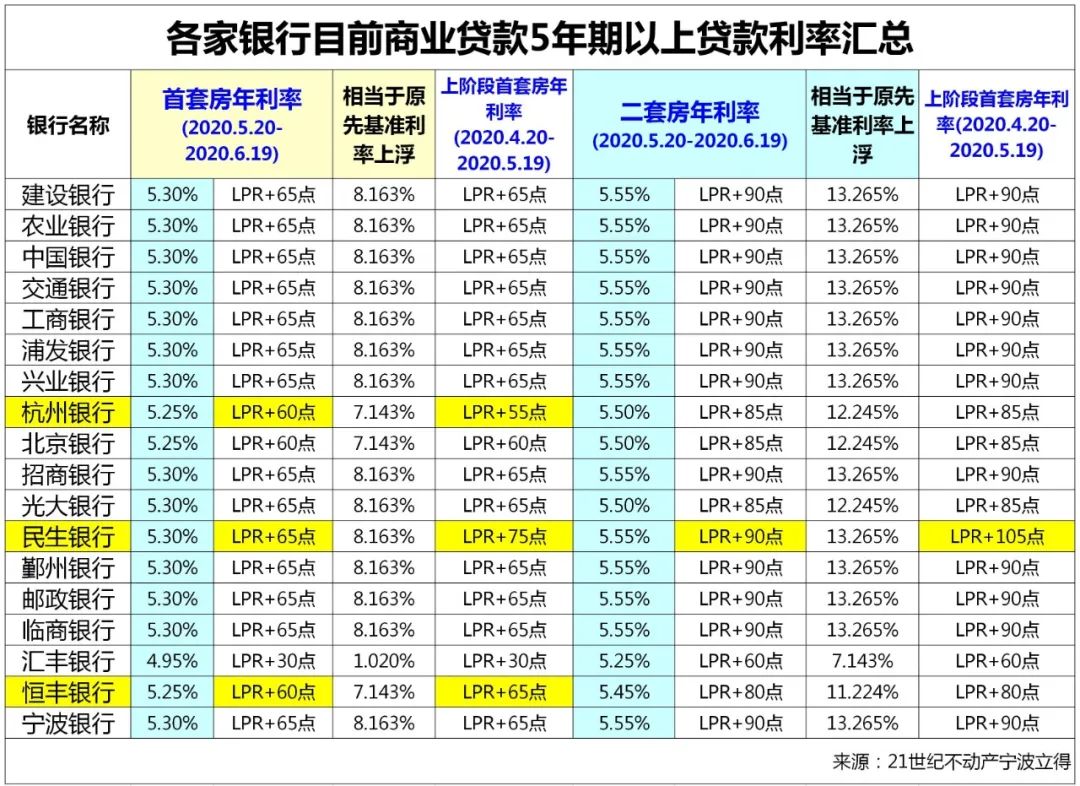

5月20日,记者就此咨询了多家银行,从反馈来看,大多数银行房贷利率维持了上一次调整后的水平。即宁波首套房贷利率多为LPR+65个基点,二套房贷利率多为LPR+90个基点。按照最新LPR报价,首套房贷利率大多为5.3%,二套房贷利率大多为5.55%。

“大部分银行房贷加点维持本月初水平,只有4家银行在加点上做了微调。”宁波一家房产中介贷款部负责人对记者说,相比本月初房贷利率加点情况,首套房方面,有一家城商行加点从55个基点调高到了60个基点,一家股份制银行从75个基点调低到了65个基点,一家城商行从65个基点调低到了60个基点;二套房方面,只有一家股份制银行从加点100个基点调低到了90个基点。

“对符合条件的抗疫人员,房贷利率也有优惠政策,首套房贷利率加点数会比市场平均加点数略低。”某银行工作人员对记者说。

虽然本月LPR未见调整,但此前的下调已初见成效。

根据融360大数据研究院对全国41个重点城市674家银行分支机构房贷利率的监测数据显示,2020年5月(4月20日-5月18日),全国首套房贷款平均利率为5.32%,二套房贷款平均利率为5.63%,均环比下降11个基点。

数据显示,二线城市中35个城市的房贷利率环比下调,但下调幅度不一。其中,20城首套房贷款利率环比下调幅度超过10BP,6城环比下调10BP,9城下调幅度小于10BP。青岛地区首套房贷款利率降幅最大,环比下降27BP;35个城市中,宁波与佛山、长春、太原四地首套房贷款利率降幅也高达19BP,排名靠前。

融360大数据研究院分析师李万赋表示,本监测期内超过70%的银行下调了房贷利率,考虑到各银行调整步伐不尽一致,预计后续还会有部分银行择机下调,从而带来对应城市乃至全国的房贷利率下降,但整体幅度应该不会很大。

03

存量房贷转换时间近半

目前正值存量房贷转换期间,原则上所有用户的存量房贷合同需在3月1日至8月31日之间完成转换。现转换期已近半,记者采访获悉,仍有大量用户处于观望之中。

5月20日上午10点,记者走访东部新城某国有银行营业网点时发现,咨询和办理房贷业务的人不多。而4月21日同一时段,记者也曾走访过该营业网点,当时办事大厅满是人,叫号后等待人数在20位以上。一名房贷客户经理的工位前,至少同时围着二三名咨询的客户。

该银行营业网点一位负责房贷的工作人员对记者说,近2个月来,咨询如何转换的客户比较多,不过,当前只有20%至30%的客户完成了转换,至少有50%以上的客户依旧处于观望中。完成转换的多是买房时房贷利率上浮幅度较高的人群。

“从3月份起,我们就通过短信提醒、微信公众号推送、电话联系等各种方式提示客户办理个人房贷LPR转换。从目前反馈数据来看,客户办理的意愿并不高。”某国有银行相关负责人对记者说,下阶段将继续加强推进此项工作。

“我行上个月启动个人房贷LPR转换工作,一个多月来完成转换的客户不多,大家还是以观望为主。”一家城商行零售部负责人与记者交底。

5月20日,一家国有银行营业网点的工作人员告诉记者,房贷LPR转换可在手机端操作完成,具体如何转换可上网查询。

“关于个人房贷LPR转换事宜,目前银行多以官方线上渠道形式公布,比较少进行一对一沟通,有部分用户只是隐约听说此事,甚至完全不懂。这或许对转换事宜的推进产生了一定影响。”融360大数据研究院分析师李万赋对记者说,还有一部分用户即便已经了解房贷LPR转换,但鉴于离截止日期还有几个月时间,想再观望一下。

业内人士建议,未完成LPR房贷转换的用户,首先要关注自身房贷银行推送的提示信息,充分了解房贷LPR转换的相关事宜;其次,如果想继续观望,要注意截止日期,及早做出选择,避免错过转换时机后被动接受银行自动转换带来的后续麻烦。

你了解重新定价日吗?

在房贷LPR转换中需要做一个选择,就是确定重新定价日,即银行重新帮你计算房贷利率的日子。

一般银行会给你两个选择:第一种选择,每年1月1日。这是一种常见选择,即意味着以后每年的1月1日就是你的房贷利率重新定价日;第二种选择,每个银行叫法不同,比如农行叫“按年对月对日定价方式”,中行叫“放款日期对应日”。本质上,就是指按你贷款发放日在每年的对应日期进行调整。

如果选择第一种,你就要等到每年的1月1日,才会根据上年12月的LPR进行调整。

而如果选择第二种是什么意思?

举例说明,假设你的贷款发放日是6月1日,并且你在5月20日将贷款定价基准转换为LPR,并且选择第二种重新定价日。那么,你第一个参照LPR来计算房贷利率的日子就是2020年6月1日,此后每月的还款利率就会根据5月公布的LPR进行调整。

这么看来,由于近期LPR降到了低位,如果你2020年的贷款发放日还没到,日期位于5月20日至12月20日之间的任何一天。那么,选择贷款发放日作为重新定价日,可以早点享受LPR下降的红利;如果你的贷款发放日已经过了,选择1月1日,反而能早些转换为较低的利率。

当然,从宏观层面来看,也有一种观点认为,每年的12月,银行容易出现资金紧张,所以当月的LPR报价也可能相对而言处于高位,这对于选择1月1日重新定价来说有些不划算。

不过,说到底,不管你如何选,在数十年的还款周期中,这两种选择其实差别不太大。

编辑: 陈晓怡纠错:171964650@qq.com