2020年已进入尾声,对于已完成房贷利率“换锚”的借款人,存量房贷利率挂钩LPR终于要生效了。如果LPR重新定价日选择了1月1日,那么从1月份开始,房贷每个月的月供额可以少支出了。

两个期限的LPR报价已连续8个月保持不变

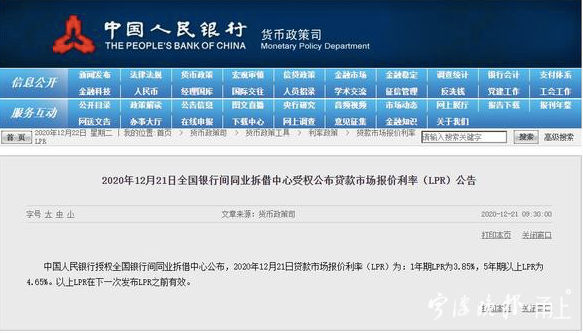

随着12月21日新一期贷款市场报价利率(LPR)的出炉,今年以来LPR变动曲线已完全展示在市场面前。据中国人民银行授权全国银行间同业拆借中心公布,2020年12月21日贷款市场报价利率(LPR)为:1年期LPR为3.85%,5年期以上LPR为4.65%。至此,两个期限品种的报价已连续8个月保持不变。

回顾今年以来LPR的变动情况,1月20日发布LPR报价显示,1年期LPR为4.15%,5年期以上LPR为4.80%;2月份,LPR报价进行了一次下调,1年期LPR下调10个基点至4.05%,5年期以上LPR下调5个基点至4.75%;3月份维持2月份报价不变;4月份进行了再次下调,1年期LPR下调20个基点至3.85%,5年期以上LPR报价下调10个基点至4.65%,随后该报价便一直横盘至今。总体看来,年内1年期LPR报价两次下调累计30个基点,5年期以上LPR报价两次下调累计15个基点。

LPR报价的变动不仅牵动着市场的视线,更关系着“房贷族”的钱袋子。鲍女士2018年在东部新城买了一套房子,当时房贷利率为4.9%基准利率上浮15%,也就是5.635%。在存量房贷利率“二选一”时,她选择了LPR,重定价日在1月1日。根据2019年12月的5年期以上LPR(4.8%),得到加点为83.5个基点。根据最新“LPR+加点”的算法,接下来一年的房贷利率变更为5.485%。

房贷利率降低直接反映在了还款额上。按照贷款300万元,等额本息,20年期限来算,房贷利率从5.635%降到5.485%,月供额将从20866元减少到20611元,每个月少还255元,一年就省下了3060元,还款压力轻了一点点。

需要注意,并不是所有人房贷转LPR都会在1月生效。因为在进行LPR转换时,重定价日有2个选择,每年的贷款发放日或者每年1月1日。如果重定价日选择在贷款发放日,比如贷款发放日在5月,那么2021年1月-4月仍按照原先的贷款利率计算,2021年5月到2022年4月才会变更。如果重定价日在1月1日,那么每年为一个周期。

选择LPR还是固定利率主要看未来LPR的报价,如果未来LPR保持稳定或者下降,选LPR更占优势;反之,应该选固定利率。

多数业内人士认为,利率下行是长期的大趋势

LPR未来走势如何,多数业内人士认为,利率下行是长期的大趋势。“从中短期看,我国银行贷款利率处于下行趋势。将存量浮动利率房贷转成以LPR作为定价基准,有助于减轻借款人房贷支出。”招联金融首席研究员董希淼认为,即便出现了利率大幅上升情况,购房者可通过提前还款来规避利率风险。

对于后期LPR报价走势,川财证券研报认为,近期召开的中央经济工作会议定调,“明年宏观政策要保持连续性、稳定性、可持续性”。目前国内经济呈现“V型”走势,但是外部不确定性仍然存在,MLF利率调整的可能性较小,银行平均边际资金成本上行压力在年底有望得到缓解,LPR报价有望保持稳定。

目前多数银行已对存量房贷客户进行了批量LPR转换。对于在这些“被动”转换的房贷族们来说,正式生效前,还有一次转回固定利率的后悔机会。根据部分银行规定,客户可以在12月31日(含)前通过手机银行、网银或与贷款经办行协商处理。

宁波晚报 记者 周雁

编辑: 郭静纠错:171964650@qq.com