“我查了今年的房贷计划,每个月可少还180多元,一年就可省下2000多块钱,这个红包不算小!”近日,不少房贷借款人发现,LPR下行带来的红包,在今年1月就开始陆续兑现。

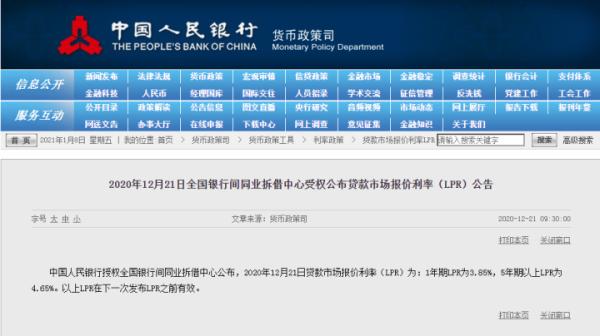

今年1月1日起,大部分房贷利率根据5年期以上LPR重新定价。自2019年8月央行完善贷款市场报价利率(LPR)并首次公布5年期以上LPR利率为4.85%以来,五年期以上LPR至今已实现三次下降,目前利率为4.65%。

换锚后的房贷利率随行就市。大部分市民表示自己1月份的月供降了,但是,其中也不乏一些特殊情况,有市民反映自己的月供不降反升了几十块,还有市民发现自己的扣款没有变化,这是怎么回事?

降了!

100万按揭月供降84元

1月开始,房贷族们陆续收到了银行房贷扣款短信,多则降数百元,少则降几十元,总之,LPR下行的福利已经妥妥地装进了自己的钱袋子。

2020年3月,商业银行启动存量房贷转换工作,不少房贷借款人将重定价日定为了1月1日。根据央行公告,新利率将锚定距离重定价日最近的五年期及以上LPR利率,也就是2020年12月公布的五年期及以上LPR,为4.65%。这一利率相比2019年12月的五年期LPR降低了0.15%,也就是说,这一批房贷借款人2021年的按揭利率下降了0.15个百分点。

这笔账怎么算?我们从央行的公告中可以看清楚背后逻辑,央行在存量房贷转换的公告中举了这样一个例子:大多数存量商业性个人住房贷款的重定价周期为1年且重定价日为每年1月1日。

假设客户A有一笔期限为20年的商业性个人住房贷款,剩余期限为8年,原定房贷利率为基准利率上浮10%,也就是4.9%×(1+10%)=5.39%。换锚后,按照2019年12月发布的5年期以上LPR为4.8%,那么换锚后的加点数为59个基点(5.39%-4.8%=0.59%)。在此后的第一个重定价日,即2021年1月1日,按照重新约定的重定价规则,执行的利率将调整为2020年12月发布的5年期以上LPR+0.59%,此后每年以此类推。

根据最新公布的2020年12月份5年期以上LPR为4.65%,那么2021年该位客户的实际房贷利率为4.65%+0.59%=5.24%,比“换锚”前的5.39%低了0.15个百分点。假设该客户的房贷为100万,以等额本息还款方式计算,每个月则可少还84元。事实上,房贷数额越大,月供减少的就越多。

不过,由于不少人早在银行启动存量房贷换锚之时就手动完成了一键转换,因此,他们早在去年下半年就提前享受到了LPR下降带来的福利。

市民张先生表示,去年7月,他在建行手机银行办理了房贷一键转换,选择了LPR浮动利率,并将贷款发放日定为重新定价日。由于张先生的贷款发放日为7月14日,因此在次月,张先生的月供就从4619.99元降低到了4563.04元,每月少了50多元。

市民杨先生告诉记者,自从转换了LPR以后,他的月供少了近200元。

“我是去年夏天就转换了,直到去年12月,我的月供才出现变化。”据悉,杨先生也将重新定价日定在贷款发放日,但由于杨先生的贷款发放日为11月,因此直到12月,他的月供才出现下降。“12月之前每月都还11389.39元,12月开始就还了11208.85元,这样每个月可少还180多元。”杨先生指着手机银行中的还款计划表示。

增了?

1月月供多了几十元

对于将1月1日定为重新定价日的借款人,1月份房贷扣款正在进行中。

正当不少人津津乐道于月供减少时,也有人发现:咦?怎么我的房贷反而多扣了?

在微博上,不少网友“吐槽”自己的月供不降反增几十元。这是什么情况引起的?

记者从一家国有大行浙江省分行相关人士处获悉,部分将1月1日定为房贷重定价日的借款人,确实会出现月供不降反增的情况,但是2月份开始就会降低,开始享受房贷“换锚”后带来的优惠。

将1月1日选为重定价日后,银行将从该日起执行新利率。针对采用等额本息还款方式的贷款,银行将根据贷款的剩余本金、剩余期限、执行利率重新计算月供。在重算月供时,由于房贷执行利率下降,贷款的本金归还速率加快,因此1月归还的本金将增加。通俗来讲,也就是1月份的房贷“等额本息是增的,等额本金是少的。”上述人士解释。

不过事实上,记者在采访中发现,不少选择等额本息还款方式的借款人表示,自己1月份的月供也出现了下降。市民王先生查询其2021年月供计划时发现,他1月份需还款7155.19元,2月-12月每月只需还款7098.1元。1月份虽然比后续月份多还,但比2020年的月供7212.41元也少了57元。这又是什么情况造成的?

记者从上述国有行工作人员处进一步获悉,由于1月份月供横跨2020年12月与2021年1月,因此1月份月供包含了新老利率两种情况。如王先生的房贷是1月16日扣款,因此这笔月供的前半月按照12月旧利率(即基准利率上浮)执行,后半月按照1月新利率(即LPR利率加点)执行。“月供扣款日越往后,使用新利率的实际天数越多,1月扣款就越少。”由于王先生扣款日在月中,因此就出现月供降了,但降得不多的情况。如果王先生是在月初扣款就可能出现月供不降反增情况。

采访中,记者也遇到了一位市民1月月供没有出现变化的情况。

“我收到了银行发来的重定价信息,说我本期总还款额为6811.27元,但是实际扣款则是6918.55元,和我去年的扣款一模一样。”余女士告诉记者,她的扣款日正是1月1日,与重定价日是同一天。出现余女士这样的情况,就是因为1月1日所扣除月供的实际计息天数为2020年12月,因此该笔月供与新利率没有关系,但是2月开始,余女士的月供就会出现下调,按照6811.27元执行。

当然,如果在房贷“换锚”时选择了“固定利率”,那么借款人的还款金额也是不变的。

1月1日起,房贷利率存量转换已经全部完成。目前来看,选择了浮动利率的房贷借款人尝到了甜头。未来LPR利率会怎么走?谁也说不准。从2020年LPR报价来看,LPR先降后平,截至12月21日的报价,LPR已经8个月按兵不动。据分析人士表示,当前货币政策与经济复苏基本适应,LPR无下调必要。但是对于动则二三十年的房贷来说,LPR的长期不确定性依然很大。

编辑: 杨丹纠错:171964650@qq.com