近日,南京市民蒲先生反映,2013年10月份,他在民生银行南京分行办理了一笔117万的房贷,贷款期限为20年,当时和银行约定,这笔贷款按照等额本息的方式进行还款。

可最近,蒲先生在查看自己的征信报告时突然发现,自己还了七年多的房贷,到现在没有归还的本金竟然还是117万,一分都没减少。

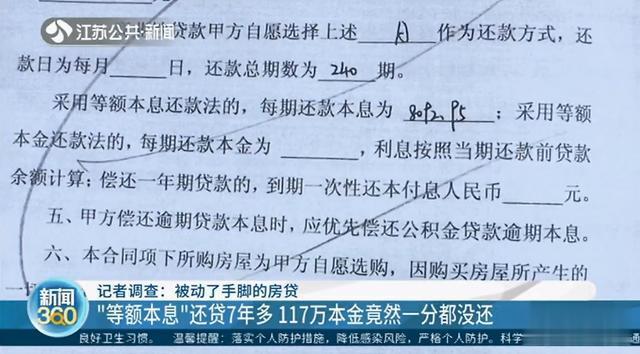

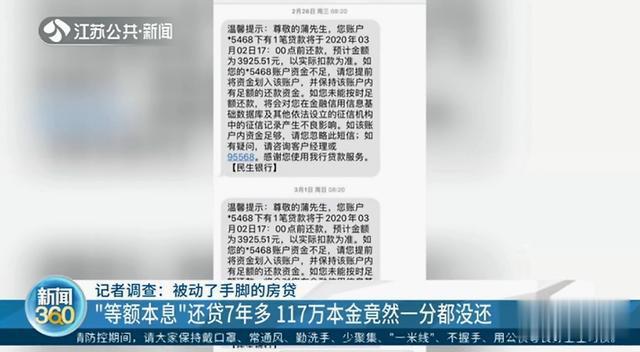

"等额本息"还贷7年多

117万本金竟然一分都没还

蒲先生告诉记者,2013年,他看中了南京仙林大学城香樟园小区的一套二手房。

当年10月份,就到民生银行南京分行办理了一笔期限20年的公积金和商贷组合房贷。

其中117万为商业贷款,合同约定折后年利率4.2%左右,按照等额本息的方式进行还款,每个月的还款金额为8092.95元。

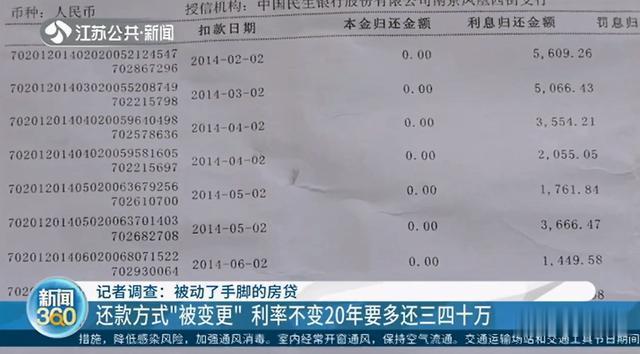

“当时前两个月还的时候,我第一个月、第二个月都存了9000块钱进去,它自动扣款就扣了我四五千块钱,然后每个月我都按照足额存,但他扣就扣这么多。”

蒲先生告诉记者,每期还款前,民生银行都会发来当月应还款金额的提示短信,因为自己办理的是组合贷款,他以为差额部分已经从公积金中扣除,因此并没在意。

“因为扣款、划款、计算金额,全是银行的问题啊,我只是负责把钱存在我的卡上,自动还款,对吧?”

2020年11月份,蒲先生想要换房,于是就查看了自己的征信报告,可这一看,吓了他一跳。

“查我的征信报告的时候发现,我的房贷本金没有变化,不管怎么样我还了将近有7年了,本金总归会有变化的,不可能是一分钱没有变化的。”

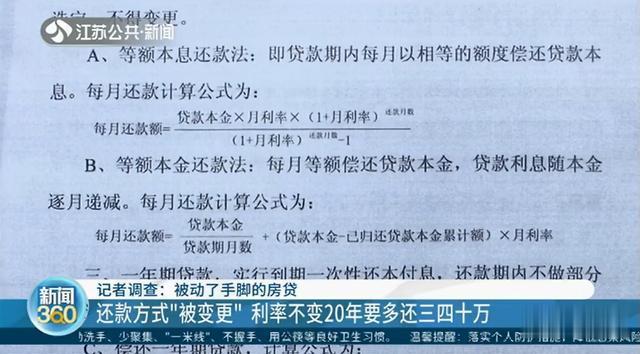

还款方式"被变更"

利率不变20年要多还三四十万

按照等额本息的还款方式,购房人刚开始每月的还款中,虽然利息占了绝大部分,但也有少部分本金,可还了7年多的房贷,本金竟然一分钱都没归还,显然有问题。

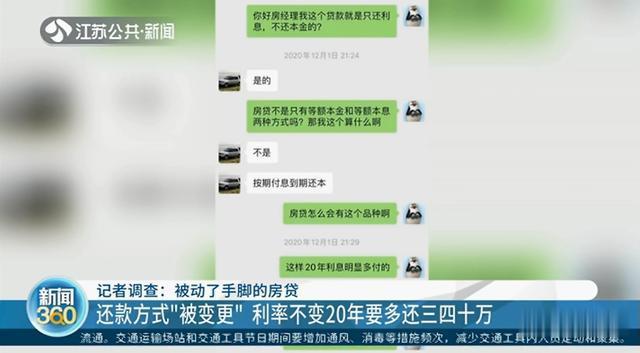

于是蒲先生赶紧询问了民生银行的客服经理,得到的答复是:他的这笔房贷,采用的是先息后本的还款方式,先归还利息,到期后一次性归还117万本金,类似于消费信用贷款。

蒲先生表示,自己并没有要求改变还款方式,是银行擅自变更的,“他的处理方案就是,我前面七八年还的钱等于是白还,从2021年开始重新再还20年房贷。这个明显就是内控是有问题的,我没要求你改变还款方式,是你擅自改变,你这个属于重大违约。”

蒲先生说,自己算了一笔账,如果按照当时合同约定的4.2%左右的年利率计算,20年期的房贷,先息后本的还款方式要比等额本息多还三四十万。

“我现在已经还了7年,如果再还13年最后再加117万,我大概最后要还200万左右。但按照合同计算方式,我大概要还160几万就够了,大概差了三四十万。”

银行:变更还款方式有问题

将和当事人进行协商

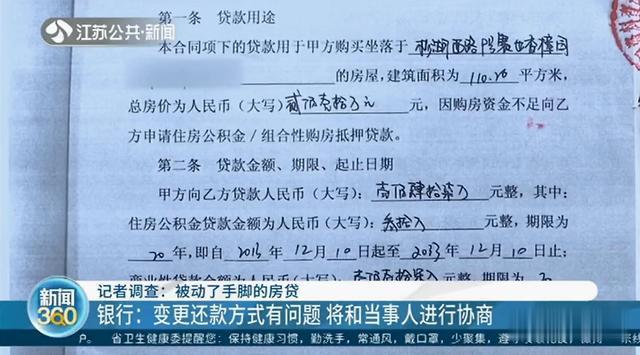

记者了解到,目前各家银行的房贷,基本上都是采用等额本息和等额本金两种还款方式。而且,蒲先生当时和银行签定的房贷合同上,也明确了这笔贷款的还款方式是等额本息。

那先息后本的还款方式,究竟是怎么来的呢?记者陪同蒲先生再次找到了民生银行南京分行。

工作人员:这个上面写的是采用等额本息法,每月还款本息数合计是8092.95元,但是从这个时候开始 ,比方说您写的这个对账单上面,2014年当时还的时候只有5609元,那您当时没发现吗?

蒲先生:我存进去了这么多钱他就扣这么多钱,我短消息都有记录,不是我不存啊,是你们扣就扣这么多啊。

两位在现场负责处理此事的银行工作人员表示,这种情况他们也是头一回遇到。

工作人员A:这个事情为什么会发生这么长时间,我也要问我们的人怎么回事,现在关键问题我是一脸懵。

工作人员B:我也很纳闷。我早上以为是放了一笔车贷或者经营贷,以为有个按揭开放式账户里面有这个产品,当时放给个人卡里面,但他们后来说就是正常按揭,正常按揭还能搞成先息后本啊?

工作人员A:我也觉得很奇怪。

民生银行南京分行的一位工作人员告诉蒲先生,原先为他办理房贷的那位客户经理目前已经离职。

蒲先生后来联系的客户经理对这件事情的来龙去脉也不是很清楚,当时究竟为什么会发生这种情况,他们还需要详细调查。

工作人员表示,初步来看,这件事是存在问题的。他们将在近期拿出相关的处理方案,再和蒲先生进行协商。

“我们初步拿个方案出来,如果说双方都比较满意,我们再跟计财再争取帮客户解决这个问题。我们是要算总账的,反正大家不能吃亏,不能让人家吃亏,但我们也不能吃亏,本身这笔业务要算总账。”

律师:银行应履行合同

赔偿实际损失

法律界人士认为,银行既然和借款人签订了贷款合同,就应该按照约定的方式提供贷款并履行扣款的义务,如果要对合同条款进行变更,应当采取书面约定或者借款人认可的其他方式,在借款人不知情的情况下改变合同条款,既不合适也不合法。

“消费者完全可以依据双方订立的合同,要求银行继续履行,包括按照事前约定的还款方式进行还款,以及有提前还款的权利或者提前终止合同的权利。如果消费者确实有证据证明,因为银行的擅自变更造成了实际损失,可以主张赔偿。”江苏苏博律师事务所律师吴咏桢表示。

银行更应讲诚信

合同上写得清清楚楚,这笔贷款还款方式是"等额本息",可是在借款人不知情的情况下,却悄悄变成了"先息后本"还款,蒲先生还了七年多的房贷,结果本金一分都没少。

要不是看到自己的征信报告,蒲先生可能至今都不知道自己的贷款合同被银行给变更了。不妨换位思考一下,如果是蒲先生没按合同履行自己的还款义务,会是什么结果?银行一定会让他上信用黑名单!希望民生银行南京分行拿出一个妥善的处理方案,给蒲先生一个说法。

出了这样的事情,说明银行内部的管理显然是有问题的,问题究竟出在哪,也希望银行能够好好查一查。(记者关玮玮 张健)

编辑: 陈捷纠错:171964650@qq.com