����“�ҵ��¹���ȥ������150��Ԫ�أ�”������Ůʿ�յ���һ��“�������”——1��3�գ����з����ķ����ۿ���ʾ������ʾ�����������¹���ȥ���������ˡ�

����1��1���𣬲��ִ������˷�������ӭ���ض����գ�����2020��5�������ϴ����г��������ʣ�LPR�����������µ���ѡ����LPR���۵Ĵ����ˣ��¹�����2021�귢���仯��

��������Ҳ�������Լ��ķ�����Ϣ�����ж�����ʾ������µĻ�����ȷ����������10��Ԫ����һλͬ�£��¹�����120��Ԫ�ء�

������Ҳ���˷�ӳ���ض��ۺ��¹�������ԭ������80��Ԫ������Ϊʲô��

����1

����2020�꣬����������ʽ��LPR���ʹҹ�������ζ��LPR���ʵĵ������غ�������ͥ�¹���֧���ɱ���

������2019��10�£��·��ŵķ���ƽ���л�ΪLPR���ۺ����������ۻ�ת��Ҳ��2020��3����8��˳��������

�����������ߣ�����ѡ��̶����ʻ���LPR���ۣ��ͻ�ֻ��һ��ѡ��Ȩ������δ����ת���Ĵ������������С�ũ�С����С����еȶ��������ȥ��8�µ�ǰ����������ת����ͳһת��ΪLPR���ۡ��ⲿ�ִ�������ȥ��12��31��ǰ��ӵ��һ��“����”�Ļ��ᣬ��ͨ���ֻ���������ת�أ���������Э�̾�����תΪLPR���������̶����ʡ�

����2020��5��������LPR���������µ�������4.65%��������1��20������һ��LPR������������9����ά�ֲ��䣩����2019��ĩ��4.80%�����ۼ��µ���15�����㡣����ζ�ţ���2021��1��1���ض�����ʱ�����ֹ����߿�������15�������µ����������¹����١�

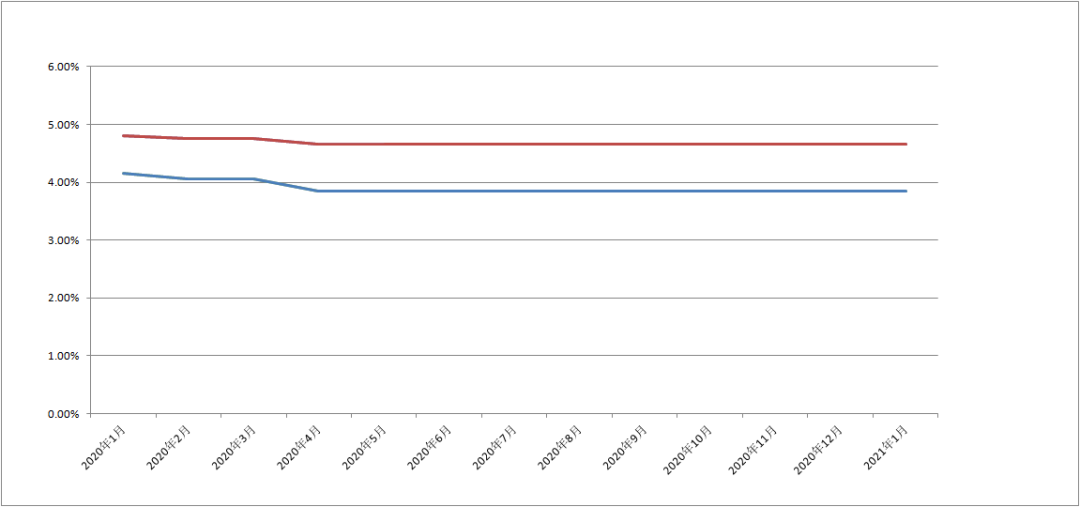

LPR����ͼ

���������㣬����ԭ�����������ǻ������ϸ�10%�����Ǵ���ۣ��������100��Ԫ��30��ȶϢ���Լ��ÿ��1��1��Ϊ�ض����յĹ����ߣ���2021��1��1�����¹������ټ��ٰ˾�ʮԪ��

����������Ŵ�Ҷ��������⡣

����2

������Ҳ�в������ѷ�ӳ���ڷ�������ת������ǵ��¹����������ˡ�

�������磬����“����”�����ƣ�2019���п�ʼ�������5.635%��ÿ�»�����Ϊ4725.56Ԫ��2021��1�¿�ʼת��LPR��������5.485%����Ȼ�����½��ˣ�������2021��1�·ݵ��ܻ�����ȴ����Ϊ4813.34Ԫ���ȴ�ǰ���˽�88Ԫ��

����

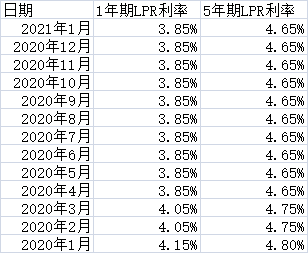

��Դ�����ͼ

��������������ķ������ʽ�֮ǰ������15�����㣬Ϊ��2021��1�µ��¹������������������أ�

�����Դˣ�����������ַ�����Ϊ������Ҫ��������ԭ��

����һ�Ǽ�Ϣ�������ӡ���֮ǰ���ʲ��������£��������ǰ�30�������Ϣ��������ΪLPR����������ѡ�����¶�������ÿ���1��1�գ�����Ҳ�Դ�Ϊ�ֽ�㰴ʵ�������ֶμ�Ϣ�����磬����ԭ���Ļ�����Ϊÿ�µ�20�գ�1����Ϣ=����×ԭ����×11��2020��12��21����12��31�յ�������+����×������×20��2021��1��1����1��20�յ����������ɴ˿ɼ���1�µļ�Ϣ���������31�죬��֮ǰ����1�����Ϣ��

�������ǹ黹�������ӡ����õȶϢ����Ŀͻ������л���ݴ����ʣ�౾��ʣ�����ޡ�ִ���������¼����¹�����ִ�������½���������Ϣ���٣����±���黹���ʼӿ죬1�¹黹�ı����ȥ��12�������Ӵ�

������������2021��2������12�£������¹����ȥ�������½���

������ȷ��������“����”�����Ļ���ƻ���ͼ�п��Կ�������2021��1�»���ȷʵ��֮ǰ�����˽�88Ԫ���������У������������70Ԫ����Ϣ������18Ԫ���Ӷ�2021��2�¿�ʼ����������½���4650.92Ԫ����2020����ȣ��������½��˽�75Ԫ��

������ˣ�ѡ��1��1�����¶��۵�������Է����ˣ����¸�������ķ����¹������ȥ�������½�����������¹��Ƿ��仯����Ҫ���ݽ���12�µ�LPR�仯���������

�������� ������

�༭�� �½�������171964650@qq.com