中国宁波网记者 金鹭

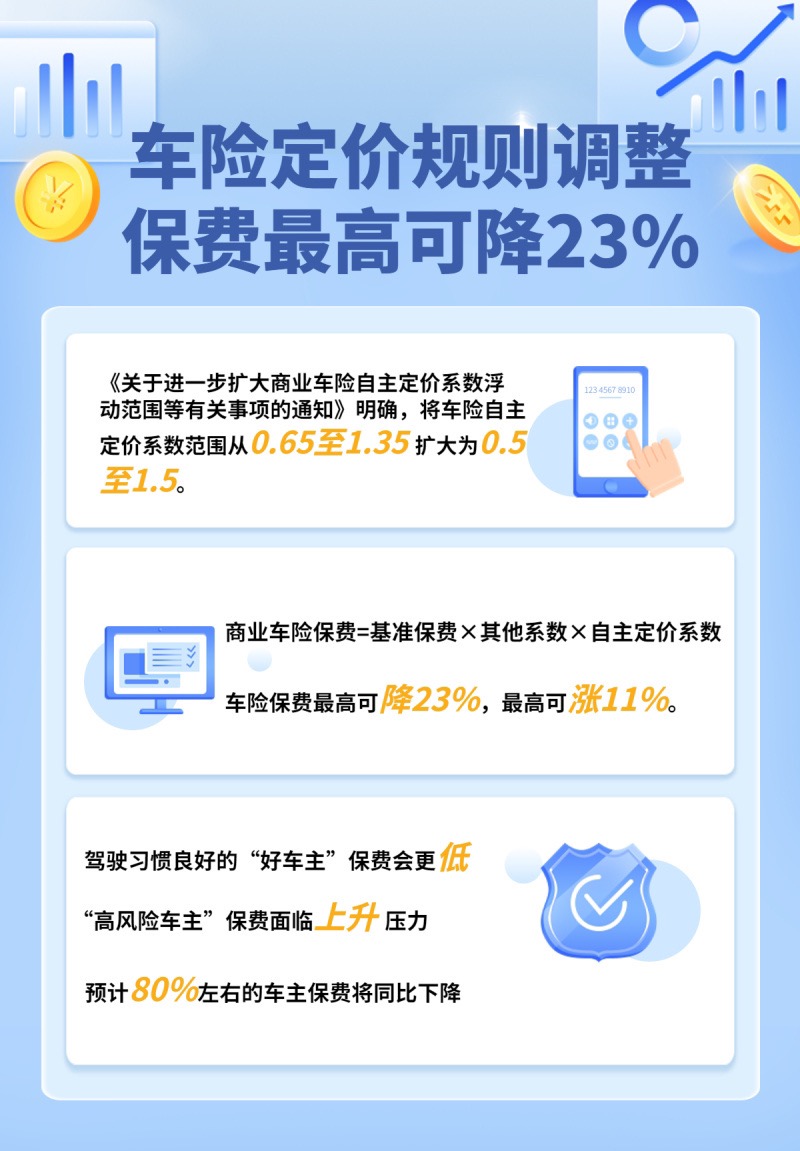

今年5月27日,车险综合改革上线,宁波地区商业车险自主定价系数浮动范围由此前的(0.65-1.35)扩大到(0.5-1.5)。

车险综合改革一个多月来,给浙B车主们带来了哪些变化?

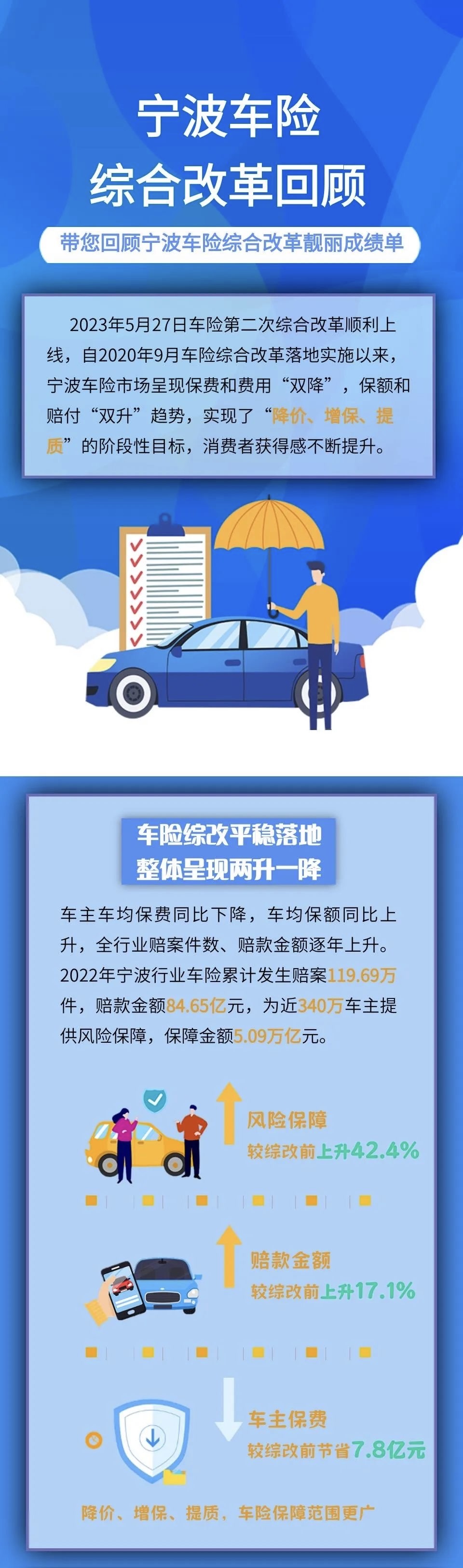

“宁波车险市场呈现保费和费用‘双降’,保额和赔付‘双升’趋势,实现了‘降价、增保、提质’的效果。”宁波市保险行业协会相关负责人告诉记者。

此次改革,主要涉及燃油车商业车险自主定价系数。

调整使车险定价更加精细化,对驾驶习惯良好的车主保费会更低,但对于“高风险车主”保费则面临上升压力。

根据业内人士估算,调整惠及宁波八成的车主,也就是有近260万宁波车主的保费降低,车险保费最高可降低23%。

有一部分“高风险车主”保费有所上涨,最高上涨达11%。

下降较为明显的是新车保费价格。宁波一家财险公司相关负责人告诉记者,以15万元的汽车为例,改革前其公司新车商业险保费为5608元,改革后预估商业险保费5395元,消费者可以节省213元。

其实,此次车险综合改革,是在2020年9月车险第一次综合改革基础上,自主定价系数浮动范围的再一次扩大。

改革以来,宁波车险市场整体呈现“车主车均保费同比下降,车均保额同比上升,全行业赔案件数、赔款金额逐年上升”的趋势。

这一趋势,可以从最新统计的数据中显现。

根据宁波市保险行业协会统计,去年,宁波行业车险累计发生赔案119.69万件,赔款金额84.65亿元,为近340万车主提供风险保障,保障金额5.09万亿元。

风险保障较综改前上升42.4%;赔款金额较综改前上升17.1%;车主保费较综改前节省7.8亿元。降价、增保、提质,车险保障范围更广。

编辑: 杜寅纠错:171964650@qq.com