中国宁波网记者 周雁

备受瞩目的降低存量首套住房贷款利率政策和优化差别化住房信贷政策正式官宣。

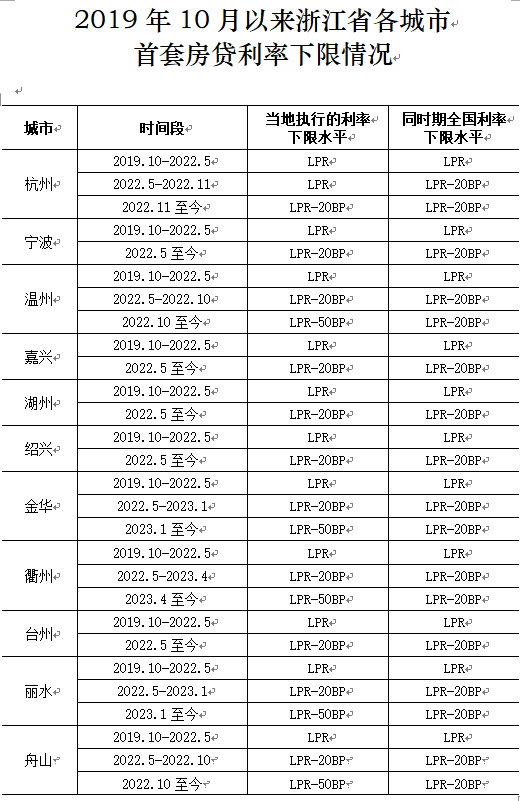

9月1日晚,浙江公布首套住房商业性个人住房贷款利率政策下限,可作为接下来降存量的具体标准。

照此标准,宁波市2019年10月至2022年5月的存量首套房贷利率调整后最低可降至4.2%,2022年5月至今的存量首套房贷利率调整后最低可降至4.0%。

降幅多少?月供可省多少?

《通知》中提到,新发放贷款的利率水平,由金融机构与借款人自主协商确定。但在贷款市场报价利率(LPR)上的加点幅度,不得低于原贷款发放时所在城市首套住房商业性个人住房贷款利率政策下限。

这句话的重点是,新利率的加点幅度不得低于原贷款发放时的政策下限,而不是很多人理解的新利率不得低于原贷款发放时的利率下限。

举个例子,2021年8月,宁波首套房贷利率下限为4.65%(2021年8月LPR+0),市民A申请的首套房贷利率为5.45%(2021年8月LPR+80bp),由于LPR的调整(从2021年8月的4.65%降至目前的4.2%),市民A当前利率为5.05%(2023年8月LPR+80BP)。现在,新贷款利率的加点幅度不得低于2021年的政策下限,也就是零。所以,新利率最低可下调至4.2%(2023年8月LPR+0),降幅为85BP。

再来看一下之前宁波买房人高位“站岗”的情况。以房贷利率首次按5年期以上LPR为基准确定的水平为例,2019年8月20日,第一次公布的5年期以上LPR是4.85%,宁波各大银行之后陆续明确加点水平,多数为首套房+80基点、二套房+105基点,即当时宁波首套房贷利率一般是5.65%,二套房贷利率一般是5.9%;特别高的也有首套房贷利率为5.88%,二套房贷利率为6.15%的……

按今年7月20日公布的5年期以上LPR4.2%,宁波各大银行现行房贷利率普遍是首套房贷利率为LPR-20基点,即4%。

在开始计算降低存量房贷利率能省多少月供、利息之前,有两点需要注意:

1、由5年期以上LPR+银行加点构成的存量房贷利率,其中的LPR是浮动的,银行加点则是固定不变的;

2、很多购房者的房贷利率会在每年1月1日根据前一年12月20日公布的5年期以上LPR水平重新确定。2022年12月20日公布的5年期以上LPR是4.3%。

也就是说,利率挂钩LPR的新房贷政策实行后,最先办了房贷的那批购房者,目前一般是按“4.3%+当时的银行加点”的利率还贷。如上所述,一般是首套房贷利率为5.1%(4.3%+80基点)。

大致而言,首套房购房者每个月月供能少还将近1619元,利息总额能减少近60万元!

以300万元纯商贷、30年、等额本息还款来算。原5.1%的利率来算,月供是16289元,原利息总额286.4万元。若利率调整到4.2%,月供是14670元,新利息总额228.1万元,月供减少1619元,利息总额减少58.3万元。(注:实际月供、利息减少水平会因已还款一段时间而有所差异)

以上只是一个粗略的测算,目前,新政尚未明确规定置换后利率几何,具体还要看各商业银行的方案细则。

哪些人可以申请?

对于谁能申请本次利率调整,据杭州媒体报道,有业内人士解释主要为以下三种:

一是,发放时即按首套房政策执行的房贷。

二是,房屋购买时家庭没有其他住房,但因当地政府“认房又认贷”政策导致该套住房按照二套住房贷款利率办理贷款,现在地方政府执行“认房不认贷”政策的。

三是,房屋购买时不是家庭唯一住房,但后期通过交易等方式出售了其他住房,本住房成为家庭唯一住房且地方政府执行“认房不认贷”政策的。

中国证券报也提到,存量按揭不仅包括已发放首套个人住房贷款,也包括借款人“实际住房情况符合所在城市首套住房标准”的其他存量。

对于这个说法,目前宁波房产圈还没有定论。资深房产中介人士向记者表示,这只是业内的一种分析,具体情况要等宁波对此的解释细则出台,目前还说不好。

什么时间可以申请?

对于符合条件的存量住房贷款,自2023年9月25日起,可由借款人主动向承贷银行提出申请。两部门也鼓励银行以发布公告、批量办理等方式,为借款人提供更为便利的服务。

调整方式有哪些选择?

调整方式有两种,既可以变更合同约定的住房贷款利率加点幅度,也可以由银行新发放贷款置换存量贷款。

编辑: 杜寅纠错:171964650@qq.com