����3��10�գ�2024���һ�ڡ��ڶ��ڴ����ծ��ƾ֤ʽ����ʽ���ۡ����ݲ�����������Ϣ�����ι�ծ������ܶ�Ϊ300��Ԫ�����У���һ������Ϊ3�꣬Ʊ��������2.38%���ڶ�������Ϊ5�꣬Ʊ��������2.5%��

�������ߴӶ�������˽����Ȼ��һ�ڴ����ծ���ʽ�ǰһ���������У�����ȴ���������ƣ����������ܵ�Ͷ��������

�����ݱ�����������������Ӫҵ����Ĵ����ծ���۲������Сʱ������������

����01

������һ�ֹ�ծ�����µ�25BP

���������ڶ�������

����������������Ϣ��ʾ�����ݹ��ҹ�ծ���е��йع涨��2024���һ�ں͵ڶ��ڴ����ծ��ƾ֤ʽ����3��10����3��19�շ��ۡ�

������һ�ں͵ڶ��ڹ�ծ��Ϊ�̶����ʡ��̶�����Ʒ�֣�������ܶ�300��Ԫ�����У���һ������Ϊ3�꣬����ж�150��Ԫ��Ʊ��������2.38%���ڶ�������Ϊ5�꣬����ж�150��Ԫ��Ʊ��������2.5%��

��������Ʊ�����ʼ��㣬Ͷ�����������10��Ԫ���η��е�3���ڡ�5���ڴ����ծ���ۼ�����ֱ�Ϊ7140Ԫ��12500Ԫ��

��������ע�����2023�꾭�������ֽ�Ϣ�����ծ��ƷƱ�����ʼ����µ�������һ�֡�ȥ��11�·��е����ڴ����ծ��Ʒ��ȣ����ַ��е����ڴ����ծ��ƷƱ�����ʾ��µ���25��BP��ȥ��11��10����11��19��������˷��е�2023����ߡ��ڰ��ڴ����ծ��ƾ֤ʽ����������������2.63%��������������2.75%��

����“ȥ������ծ�����½�����Ҳ��С�����Ǵ������Ҳ���µ���������ȣ���ծ���滹�������ơ�”һ�ҹ������������ʿ��ʾ�����߶Աȷ��֣�Ŀǰ���д��м����ֹɷ������������ڶ���Ĺ����껯�����ѵ���2%��Ϊ1.95%�������ڶ���Ĺ�������Ϊ2%��

����02

�����𱬣�

���������㿪�۰��Сʱ����

�������۵��죨10�գ�����8��20�����ң��������б�����̨��ijӪҵ����ǰ���ж�λͶ�������Ŷӣ��е���������ǰ�Ⱥ��ʱ��

�����ݸ�����ͻ��������ܣ����ж�Ӫҵ��������˴����ծ��������Ϊ80��Ԫ�����������ڹ�30��Ԫ�������ڹ�50��Ԫ�������ڸ������˽������15�������ң�������5���ڴ����ծ��������3���ڴ����ծҲ�ڿ��۰��Сʱ֮��������

�����������б�����̨����һӪҵ����ͻ�������ʾ�������㹲���䵽100��Ԫ�����ծ��ȣ����۲�����Сʱ�����������й����б�����̨��һӪҵ����ͻ�������ʾ��������3���ڡ�5���ڴ����ծҲ���ڿ��۰��Сʱ����������

����3��10�գ������Կͻ�������ѯ��������������У���λ�ͻ�������ʾ������������������Դ��и�Ϊ���Ρ�“�ŵ�����Ҿ�û���ˣ�����Ļ�Ҫ����Ŷ�������”

���������Կͻ�������ѯij���д��б�������һ֧��ʱ�˽��������3���ڡ�5���ڴ����ծ�˴η��Ŷ�Ⱦ�Ϊ40��Ԫ������4���ͻ���ȫ��“���”���˾�Ͷ�ʽ��20��Ԫ������ʮ��λ�Ŷ���Ա��δ��������

�������йɷ��пͻ�������ʾ��3���ڴ����ծ��Ϊ���֣�������ѱ����⡣��λ�ͻ�������ʾ�������ծһ�㶼Ҫ��“ƴ����”���˽�Ŀͻ��������絽�����Ŷӡ�

����03

���������ծ�����

������μ�Ϣ���Ҹ���

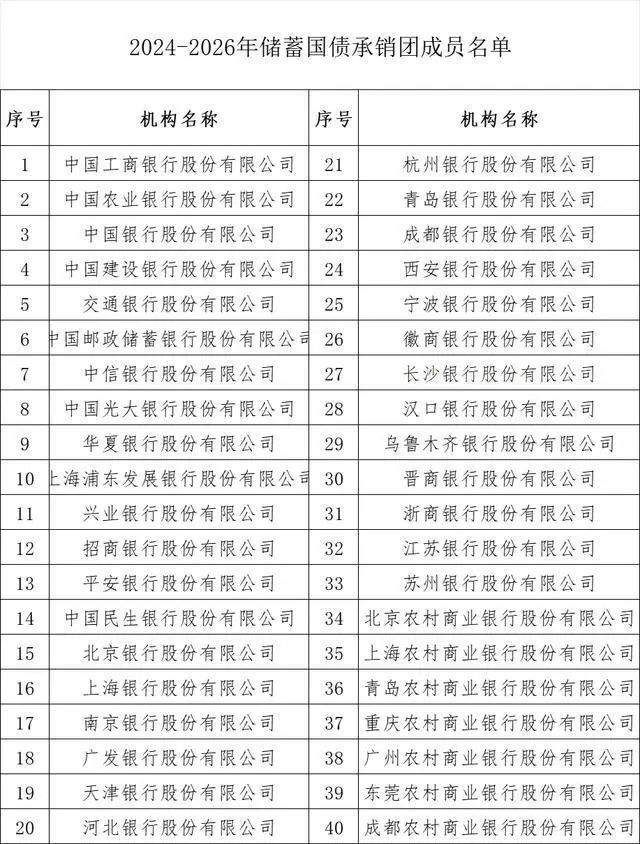

���������ծ��ƾ֤ʽ���ڷ�������ͨ��2024—2026�괢���ծ�����ų�Ա������ҵ���У�����ֵ������˷��У�������ֵ��100ԪΪ��λ����һ���˹����ڴ����ծ��ƾ֤ʽ�����ó���300��Ԫ�������ų�ԱӦ��Ͷ�����ṩ“�л����������ծ��ƾ֤ʽ���տ�ƾ֤”��

������Ҫע����ǣ������ծ��ƾ֤ʽ��������������������ۣ�Ͷ���߿�Я����Ч����֤��������Ӫҵ���㹺��������죬��ͬʱ�ṩ��������Ч����֤����

����04

����������˹�ծû����

�����ּ�����Ǯ��ô�죿

�������˽⣬Ͷ���߹������ڹ�ծ�ɵ�ԭ�������������ǰ��ȡ�������������һ�죨��3��19�գ���������ǰ��ȡ��

����Ͷ������ǰ��ȡ���ڹ�ծ��ʵ�ʳ���ʱ������Ӧ�ķֵ����ʼƸ���Ϣ������Ϊ���ӹ���֮�������ڹ�ծ����ʱ�䲻�����겻�Ƹ���Ϣ�������겻��1�갴������0.35%��Ϣ����1�겻��2�갴0.85%��Ϣ����2�겻��3�갴1.87%��Ϣ���ڶ��ڹ�ծ����ʱ����3�겻��4�갴2.32%��Ϣ����4�겻��5�갴2.43%��Ϣ��

�������˽⣬�����ծ��ƾ֤ʽ��Ϊ������ծ��������ʽ����ʵ���ƣ����Թ�ʧ����������Ѻ��������ܸ�����������ͨת�á�

�༭�� ����������171964650@qq.com