����������K��ͼ��

���գ���������(002377)��������2.25��Ԫ�չ���������ʯ�ͻ�������˾(���¼��“��������”)100%��Ȩ���Կ������뻪���г���ǿ�������ҵ�����֡�

�������������������ʵ���˾�Ϊʯ��ҵ“����”——�մ��硣

������ǰ���ã��մ������µij���߿�(605008)Ҳ�����ش��ʲ����齻��Ԥ�������ͬһʵ�����µ���һ��ҵ——���������²�������˾100%��Ȩ��

���ͬҵ����

�������³�����2002�꣬��2010���½������ǹ������ȵ�·������������������������̣����Ʒ�㷺Ӧ���ڹ�·�������ܵ��ȹ��̵�·�����輰����������7��30�գ��������¹ɼ۱�3.13Ԫ/�ɣ�����ֵ28.68��Ԫ��

2024��10�£���������“����”����Ԫ�ع�ͨ����Ȩ���ó�Ϊ�عɹɶ�(��Ԫ�عɳֹ�11%���մ���ֹ�5%���ϼƽ����4.56��Ԫ)���մ����Ϊʵ���ˡ��˺������¿�ʼ����ս�Է�չ�����뷿���н�ҵ��ȫ��۽��²�����ҵ��

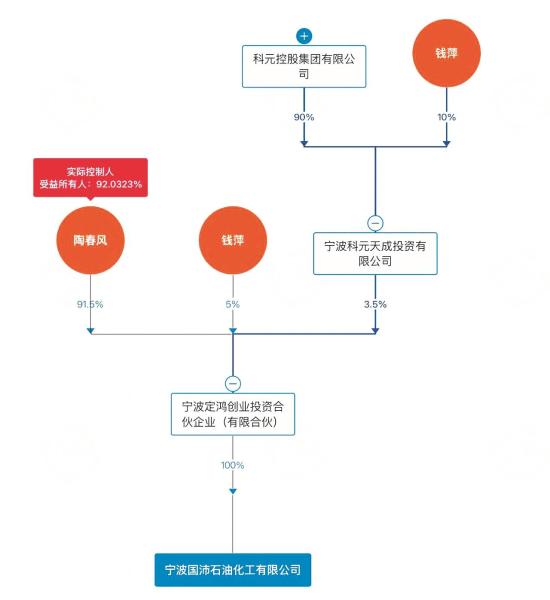

���������Ȩ�ṹ��ͼԴ������

����һ��“���ֱ�”��������ɽ�����ٺ�����չ����˾��Ͷ��30.5��Ԫ������Ѩ�й������Ŀ�������µ�������ȵȡ�

2025���ϰ���ҵ��Ԥ����ʾ����������Ԥ��ʵ�־�����0��Ԫ-200��Ԫ��ȥ��ͬ�������1363.41��Ԫ��ʵ��Ť��Ϊӯ��ҵ��������ҪԴ�ڻ����г���չ�����������������ɱ��ܿش�ʩ��Ч��

��������ǰ��Ϊ��������ɭ������1997���ڻ������İ���(�㽭)��������˾����˾רע������ִ�������ӹ��������������������ۡ�2011�걻�մ����չ�������Ϊ������

��Ȩ����ʾ�������������������贴ҵͶ�ʺϻ���ҵ(���ϻ�)100%���У��ù�˾�ϻ���Ϊ�մ���(ֱ�ӳֹ�91.5%)��ǮƼ(5%)��������Ԫ���Ͷ������˾(3.5%)��

Ŀǰ�����������������ظ�����������ܴ�20��֡����������ؾ߱�װ����װ����������װ��������3000�֣�װ���ɴ�1��֡�

�������±�ʾ���˴��չ�Դ��2024��10�¹������¿���Ȩ�����ʵ�ʿ������մ������µ�������������������ڸ�������ҵ���������ͬҵ������

Ϊ���ֽ��ͬҵ�����ij�ŵ�����ν��ף���������������������һ�£����ֽ�ʽ�չ�����е���������ȫ����Ȩ��������Ϊ2.25��Ԫ�����ν������ڹ������ף��������ش��ʲ����顣

�ӿ����ǧ��Ŀ��

������ʾ��2024��ȣ���������Ӫҵ����3.06��Ԫ��������893.82��Ԫ��2025��1��-4��Ӫ���Ѵ�1.18��Ԫ��������Ϊ517.72��Ԫ�����ֿ�������̬�ơ�

���ν��Լ�Ϊ2.25��Ԫ�������ֽ������֧������������1��Ԫ�͵ڶ���3500��Ԫ��ͨ������������ɣ������ڸ���������������δ������ҵ�����ֹҹ���

��Ҫע����ǣ����������ʲ�����Ϊ1.31��Ԫ����2.25��Ԫ���۶�Ӧ��Ĺ�˾2024�꾲̬��ӯ��Լ25��(������ҵ��ֵ)��������������Ҳ������23.4%�ĸ���������ҵ����ŵ��

����Э�飬��������δ��3��ҵ����ŵ�������ۼƲ�����7200��Ԫ�����У�2025��Ȳ�����1600��Ԫ��2026��Ȳ�����2600��Ԫ��2027��Ȳ�����3000��Ԫ����δ��ɣ����ɽ��Է�������������ֽ���

���˽��ͬҵ�������մ���Ҳ��ͨ����ҵ������һ��“����”��

��������ƾ�辭�÷����ͨ�����ܼ������ƣ����ѳ�Ϊ�������ѵĺ�������ռ��ȫ��������������30%��

��������ش��������������ü�������������˾��������ӵ�����õ����ബ��װж�������ϴ������ִ����ݼ��������λ�������ƣ�����ҵ��Ŀǰ���������ϴ��������Դ���ʲ���ͬʱ����˾���ڸ���������������Ԫ�����ȴ�����������½��ͨ��ݣ�½�˿ɷ��佭�㻦��ȶ�ʡ�У��������������ۼ�ר����ͷ���ɴ����������ɱ���

�������±�ʾ���˴��չ�����������������ǿ��Դ��������������������ҵ��ȫ����������ͷ��ҵ������

�����չ���ɺ����������������潫��ַ���ЭͬЧӦ——

���������������λ���ƣ��������¿ɿ������뻪����һȫ��������ļ�ɢ�أ�ʵ�ִӻ��С�����ȴ�ͳ�г����ķ������죬��Ʒ���������һ������

��ǰ����Ԫ�عɼ����Ѷ����ڽ���ʵ��Ӫ��226��Ԫ�ľ�ӪĿ�ꣻ�ٷ���ǰ��������Ϣ�ƣ���˾2024���ֵĿ��Ϊ211.7��Ԫ���ƻ���������ʵ��ǧ�ڲ�ֵĿ�ꡣ

ǰ�г���߿Ʋ����������ƣ����й������²����������棬��һ���������ȭ���ܷ����Ԫϵ�����Ŵ�ЧӦ��ֵ���ڴ���

���� �ź�

�༭�� �·��������171964650@qq.com

�й��������ֻ���

�Ź��ں�