距离上次降息刚刚过去一个多月,北京时间10月31日凌晨,美联储再次宣布降息25个基点,将联邦基金利率目标区间下调至1.50%-1.75%,符合市场预期。

美联储年内第三次降息

公开信息显示,去年美联储共加息4次,而进入2019年后,美联储已分别于8月和9月两次宣布降息,降息幅度都是25个基点。

实际上,在今年全球经济放缓的大形势下,美国经济也开始表现出挣扎的迹象。

美联储10月16日发布的全国经济形势调查报告显示,8月下旬以来,美国经济活动整体以温和速度扩张,但持续的贸易紧张局势和全球经济增长放缓对部分辖区经济活动构成拖累。

从行业来看,制造业活动继续小幅下滑,旅游业及相关支出小幅增长,房地产市场则变化不大。同时,受恶劣天气、商品价格疲软及贸易局势等影响,农业状况进一步恶化。此外,企业非住宅类固定投资增速略有放缓。

此外,在9月美国零售销售数据环比负增长出现以后,市场也提升了对美联储降息的预期。

美国明尼阿波利斯联邦储备银行行长尼尔·卡什卡利(Neel Kashkari)此前谈到,美联储的利率目标区间高于10年期美国公债收益率。在他看来,这样的利率水平可能会对经济产生限制作用,因为考虑到经济面临的风险,利率应该“更宽松一些”。

值得一提的是,24日晚间,美国总统特朗普再度“炮轰”美联储。特朗普表示,如果美联储不降低利率,甚至在理想情况下不采取刺激措施,就是它的失职。“美联储加息加得太快,降息降得太慢了!”

安本标准投资经济学家麦凯恩(James MaCann)此前向媒体表示,与美联储近两次降息相比,通胀、贸易和全球经济放缓等因素并没有出现明显改善,这些不利因素正在转化为企业利润前景减弱、 投资意愿下降以及就业增长放缓的早期信号。随着美国经济加速放缓的迹象逐步清晰,目前留给美联储的政策选择已经不多。

北京时间10月31日,美联储在结束为期两天的政策会议后,宣布将联邦基金利率目标区间下调25个基点至1.50%-1.75%。至此,美联储年内已三度降息。

值得注意的是,渣打银行预计美联储在12月份还会降息,该行在研报中指出经济增长放慢的迹象及温和的通胀预期为降息提供了条件,而企业边际利润下滑及消费者开支增幅放缓则应该让美联储引起警惕。

瑞士百达资产管理则预计,美联储这次降息会是今年最后一次。不过该机构认为,由于美国经济数据将维持疲弱,所以明年或再度降息。“市场已经大量反映降息预期。央行释放资金这项因素不够带动股市,市场需要更多其他动力。”

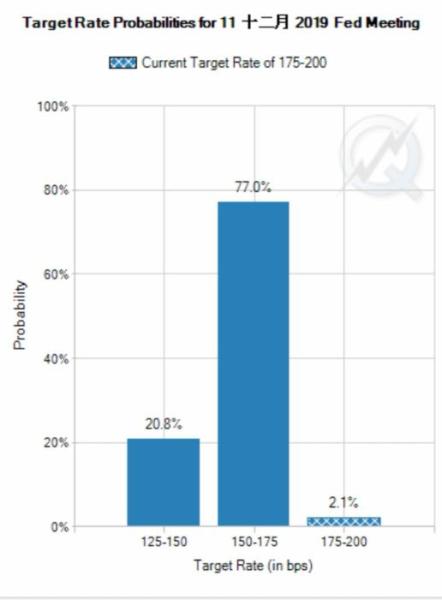

芝商所“美联储观察工具”对2019年12月联邦基金目标利率的预测。图片截自芝加哥商业交易所

截至发稿,芝加哥商业交易所“美联储观察工具”显示,预测2019年12月美联储联邦基金利率为1.50%-1.75%的概率为77.0%,降息至1.25%-1.50%概率为20.8%。

近期全球央行宽松潮再起

中新经纬客户端注意到,除了美联储,本周加拿大和日本央行也将举行议息会议。而在此之前,近期全球范围内已有多个国家或地区的央行宣布降息。

北京时间10月25日,俄罗斯央行降息50个基点至6.5%,达到逾五年半低位,为连续第四次会议降息,降息幅度超市场预期。24日,印尼央行 将基准利率下调25个基点至5.00%,为年内第四次降息。菲律宾将银行准备金率下调100个基点,12月生效。土耳其央行降息250个基点至14%,为 年内第三次降息,市场预期为降息100个基点。

值得注意的是,欧洲央行虽然宣布维持三大关键利率不变,但重申自11月1日起重启净资产购买计划,规模为每月200亿欧元。

中国央行怎么做?

面对各国央行一波接一波地降息,国内也在讨论中国央行是否跟随。

东方金诚首席宏观分析师王青认为,当前国内货币政策"以我为主"特征凸显,美联储利率政策影响弱化。即使美联储降息,国内也大概率不会跟进。

此前,10月21日,中国央行公布10月LPR报价——1年期(4.2%)和5年期以上(4.85%)报价均持平于9月。中金公司认为,LPR 不再下调,显示官方政策立场趋于中立。不排除货币政策开始更多受到近期CPI上升较快制约。9月CPI“触3”,虽然完全受猪肉价格急速上升推动,但基于 央行近期与市场的沟通,可能仍然是货币政策制定的一个考虑因素之一。

央行货币政策司司长孙国峰15日在一场发布会上谈到,当前中国并不存在持续通胀或者是通缩的基础,但是也要防止通胀预期扩散,形成一个恶性循 环。央行需要关注预期的变化,更多是通过改革的办法来降低融资成本。通过实施稳健的货币政策,保持货币供应量M2和社会融资规模的增长与名义GDP增速基 本匹配,释放出稳健的信号。他还指出,目前存款的基准利率保持稳定。贷款的利率通过改革主要聚焦在LPR上面,也有利于稳定预期,这样能够实现两者之间的 平衡。

对于中国是否有必要跟进降息的问题,中国人民银行行长易纲9月份曾指出,目前中国经济在合理区间,物价方面也在比较温和的区间,中国货币政策应 当保持定力,坚持稳健的取向,要稳当前,加强逆周期调节,保持M2、社会融资规模增速和名义GDP增速大体匹配,坚决不搞大水漫灌,同时注意保持杠杆率稳 定,使得整个社会债务在一个可持续水平。

在中信证券固定收益首席分析师明明看来,考虑到全球经济可能面临较长时期的下行压力,国内货币政策不急于采取更大规模的放松,以维持常规工具的 长期效力。“在国内经济增速达标前提下,经济发展质量的优先级高于增速,四季度可能是货币政策重要的观察窗口”。(中新经纬APP)

编辑: 杨丹纠错:171964650@qq.com