在举世瞩目的伯克希尔2020年首次线上股东大会上,“股神”巴菲特说:疫情中我拥有1370亿美元现金为何一直没有出手?因为我们认为没有有吸引力的事可以做。

新冠肺炎疫情“黑天鹅”肆虐下,全球金融市场经历了大动荡,直到目前依然无人能确定动荡还将持续多久。

覆巢之下无完卵。即使一生信奉价值投资的巴菲特也未能幸免。

“当别人贪婪时恐惧,当别人恐惧时贪婪。”将巴菲特这句名言作为金科玉律的投资者在抄底失败后也开始怀疑“别人恐惧”的理性程度。

但融360维度调查后显示的结果是,疫情下,中国家庭的资产配置趋于保守和稳健,银行储蓄、保险等资产开始受青睐。

公开资料也显示,一季度,宁波住户存款余额同比增长13.4%。市民更倾向把钱存入银行。

四分之一家庭资产“缩水”

廖女士是象山一家外贸针织厂的员工,从2月起,工厂就很难接到外贸订单,3月份工厂进入半停工状态,看着工资卡上的数字,廖女士只盼望疫情尽快结束,让生活回归正轨。

受疫情影响,居民收入受到较为明显冲击,出现了多年以来未有的下降。

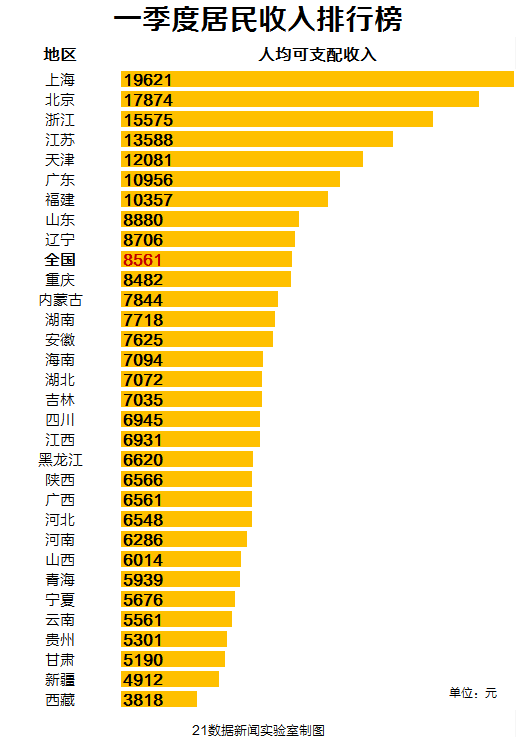

宁波市统计局公布数据显示,一季度,全市居民人均可支配收入17786元,同比下降1.5%,扣除价格因素实际下降4.8%。

全国情况也大同小异。国家统计局发布的2020年第一季度居民人均可支配收入数据显示,一季度我国居民人均可支配收入8561元,同比名义增长0.8%,扣除价格因素实际下降3.9%。

不仅如此,家庭资产配置收益也受到疫情冲击。

融360维度调查数据显示,3.77%的受访者表示,疫情期间家庭资产配置全部出现亏损;24.54%的受访者表示,疫情期间家庭资产配置部分出现亏损,且亏损程度大于盈利程度。这意味着,有超过四分之一的家庭资产出现“缩水”现象。

长期从事股票投资的乐琴,今年就惨遭“滑铁卢”。“今年3月黄金、美股、港股、A股等市场均下跌,行情巨幅波动让很多人割肉清仓,我也不例外。”乐琴说,投入股市的资金大概有100多万元,粗略估计亏了30多万元。

收支状况整体保持良好

不过,从整体上来看,当前中国家庭收支平衡状况依然保持良好。

融360维度调查报告显示,27.76%的受访者家庭收支平衡情况非常好;34.74%的受访者家庭收支平衡情况良好;仅有1.19%的受访者家庭收支较差。这得益于中国家庭拥有充足的资金流。

融360维度调查数据显示,四分之一受访者家庭可用资金为1万元至5万元;接近2成的受访者家庭可用资金为5万元至10万元;接近3成家庭可用资金为10万元至50万元;1成家庭可用资金达50万元以上。

而中国家庭债务负担基本稳定可控,也为收支平衡贡献了力量。

18.84%的受访者表示,没有任何家庭债务负担;21.14%的受访者表示,家庭债务负担在可承受范围内,完全没有压力;56.8%的受访者表示,家庭债务带来一定压力,但仍在可承受范围内;仅有3.22%的受访者认为,家庭债务负担超出自身可承受范围。

市民开始偏向“现金为王”

充满不确定性的未来,让人们重新审视和规划自己的生活,思考如何增强自身抵御风险的能力。这一转变也体现在家庭资产配置上。

调查发现,多数家庭未来的资产配置将趋于保守和稳健。

股票资产折损3成,乐琴果断“割肉”止损。“未来3个月内还是现金为王,目前我已经清仓了在股票里的投资。未来市场变化难以预测,还是现金在手稳妥。”乐琴称。

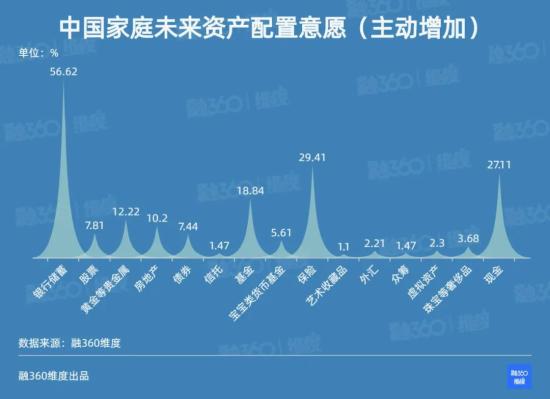

融360维度调查数据显示,56.62%的受访者表示,未来会主动增加银行储蓄;27.11%的受访者表示,未来会增加现金持有量。

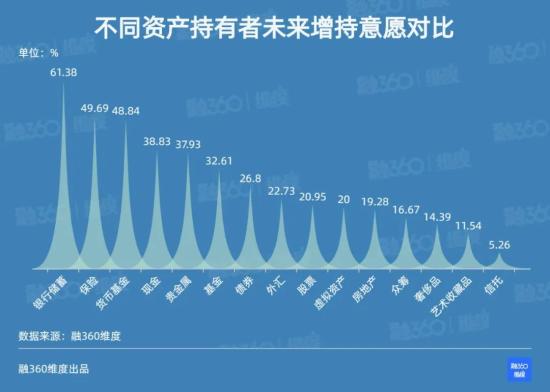

从资产投资的复投率来看,银行储蓄的复投率是最高的,达61.38%。也就是说,目前持有银行储蓄的受访者中,有61.38%的人未来会继续主动增加储蓄。

相比之下,流动性好、风险较高的股票,则成为中国家庭未来将减少投资的最主要项目。超过四分之一受访者表示,会主动减少股票投资。

人民银行宁波市中心支行公布的数据显示,一季度宁波住户存款余额8180.9亿元,同比增长13.4%。这个数字比今年年初增加了613.9亿元。这意味着,一季度宁波居民每天往银行存款高达6.75亿元。不仅是数量增加,增速也比去年扩大了不少。

“最近一些高净值客户投资方式趋于保守,一季度我行高净值客户存款占比达70.49%,较去年同期上升13.18个百分点。而理财占比则同幅度下降至29.45%。”鄞州银行财富管理部陈杰对记者说,这类客户的投资意向,由具有一定风险的理财产品向更稳健的定期存款产品转移。

张先生今年56岁,从事建筑行业,因时常有投标需求,账户上会预留一笔不小的流动资金。疫情发生之前,财富经理为他制定的资产管理方案是活期化和短期化理财产品(1-3个月滚动)相结合。此外,张先生还投资入股了2个加油站项目。

不过,今年张先生的投资遇到了困境。一方面,国际石油价格剧烈波动,加油站项目收入减少,出现一定风险;另一方面,张先生身处的建筑行业一季度停工时间较长,复工缓慢,也增加了不确定因素。

财富经理给了张先生一些更改投资方向的建议,他经过综合考虑决定,逐渐回笼加油站项目的盈利分红,不再做二次投入,回笼的资金将购买银行3年期大额存单定期产品。此外,减少工程投标规模,将省下来资金购买稳健型的短期理财产品。

多家银行表示,一季度大额存单业务关注度高,尤其进入5月后,不少银行大额存单的可售额度已吃紧。

市民投资风险意识增强

亲身经历了投资“风浪”后,不少市民的风险意识加强,对中低类风险投资品和保险类产品更加青睐。

保险的受欢迎程度仅次于银行储蓄。29.41%受访者表示未来将主动增加保险投资,46.69%的人未来会继续主动增加保险投资。

王艳是平安人寿宁波分公司的一名资深保险顾问,她告诉记者,客户购买保险的意愿比过去强得多,最近一个月,购买年金险、重疾险的客户明显增加。“一位90后客户,上个月不仅给自己和妻子各买了一份年金险,还给家里两位老人买了医疗险。”王艳说,今年订单的成交率比较高,有意向的客户考虑2周左右基本都会下单。

作为避险属性较强的投资工具,黄金等贵金属也受到不少市民青睐。调查报告显示,12.22%的受访者表示,未来会主动增加贵金属投资,超过股票和房地产。

记者采访发现,近期,市民购买黄金的热情持续高涨。“一次性买入二三十万元实物黄金的订单有好几笔。”某国有银行个金部负责人说。

宁波二百黄金珠宝部主任王勇也告诉记者,4月中旬,有大客户一次性买入200多万元的投资金条。而多数大客户投资金额也达30万元至50万元。

市民在二百黄金柜台咨询金价。

莫把鸡蛋放一个篮子里

不过,业内人士称,人无近虑,必有远忧。家庭资产配置规划,不能仅仅着眼于当前,还要考虑长远的未来。

那么,什么是未来中国家庭最为关注的风险因素?

调查结果显示,中国家庭对通货膨胀造成现金贬值最为敏感,这或许是因为银行储蓄和持有现金所占比例较高,并且现金贬值直接影响广大家庭的日常生活。相比之下,中国家庭对不动产信心较足,只有38.97%的受访者对不动产贬值表示担忧。

从家庭收入角度来看,低收入水平家庭更关注失业、疾病等带来的影响;中等收入水平的家庭更关注现金贬值;高收入水平家庭更关注不动产贬值和发生金融危机。

“疫情给我们上了一堂很好的风险教育课,市民家庭资产配置应遵循风险第一、收益第二。”某商业银行财富部肖女士称。

资深投资管理人黄凡表示,我们难以实现一夜暴富,但依靠耐心和韧劲,通过稳健投资理财可以积累起财富。

“投资者应该对中国经济的未来充满信心”他建议普通投资者可以“沪深300+中证500”这样一个简单的指数型基金组合适当配置股市投资。

这是因为沪深300代表了经济主流,而中证500代表了经济的成长性。“核心+成长”就代表了中国经济的未来。

记者周雁

编辑: 陈捷纠错:171964650@qq.com