购入体育资产仅一年,还没捂热就要出手?

4月6日晚,宁波富邦公告称,拟作价1.29亿元,将公司持有的控股子公司常奥体育51.38%的股权,分别转让给5家机构。交易完成后,宁波富邦将不再持有常奥体育股权。

这意味着,宁波富邦谋求实现战略转型宣告失败。

然而,前脚刚发公告,后脚宁波富邦就收到上交所的监管函,要求其就公司出售资产事项进行审慎合理性说明。

4月9日,记者致电宁波富邦,其相关人士表示,目前正在准备回复上交所的问询,一切以公司公告为准。

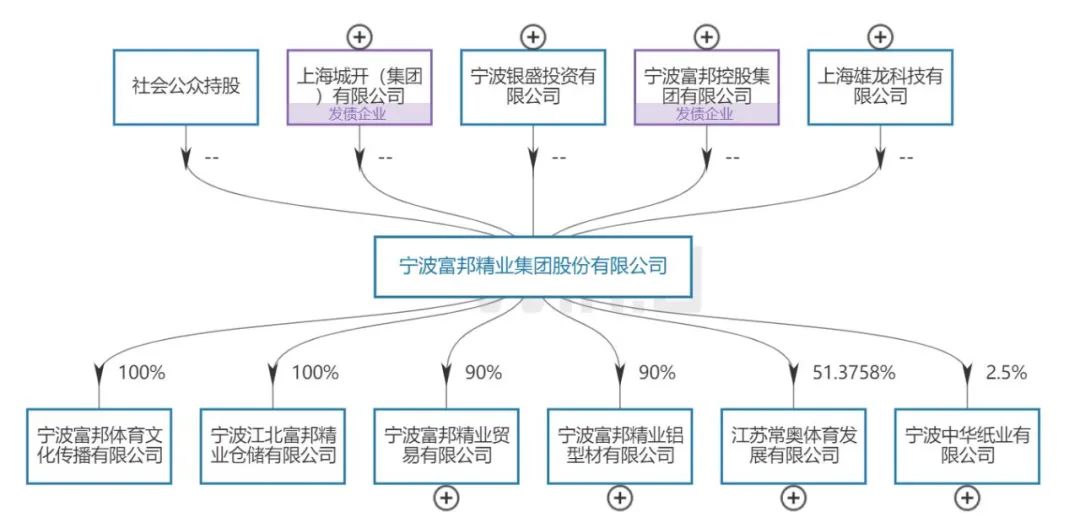

成立于1981年的宁波富邦是宁波老牌上市公司,早在1996年11月11日就登陆A股市场。作为宁波制造业百强企业,其主营工业铝板带材、铝型材,以及铝铸棒仓储和贸易服务,宁圆牌纯铝板材、带材是浙江省名牌产品。

此次宁波富邦拟将持有的控股子公司常奥体育51.38%的股权,分别转让给叁零柒投资15.5322%、灿星基金9.9566%、大运河基金9.9566%、青枫云港7.9652%、和九久创投7.9652%。

公开资料显示,2019年12月13日,宁波富邦与常奥体育牵手;2020年3月,宁波富邦将常奥体育纳入合并报表范围。

令市场疑惑的是,这才“热恋”一年,为什么就分道扬镳了呢?

据了解,常奥体育是一家体育产业运营商,主营体育赛事的组织运营和职业体育俱乐部的运营管理,拥有职业电竞俱乐部等资产。

对于分手的原因,宁波富邦表示,鉴于新冠疫情对常奥体育业务的现实影响,以及可能对体育产业产生长远冲击,继续通过体育产业转型在战略上不利于提高上市公司质量。并且,当前双方在经营理念、后续发展战略等方面存有分歧,经充分探讨仍较难达成完全一致。

相爱容易相处难。相处不融洽,宁波富邦只能“挥剑斩情丝”。

由于分手太快,上交所下发问询函,要求宁波富邦结合前期论证体育产业作为战略转型方向的具体依据,以及短期内出售标的公司情况,说明前期论证是否审慎合理,是否存在前后信息不一致的情形。同时,结合交易后公司的主要资产及业务,说明本次交易是否会对公司的主营业务和持续经营能力产生不利影响等。

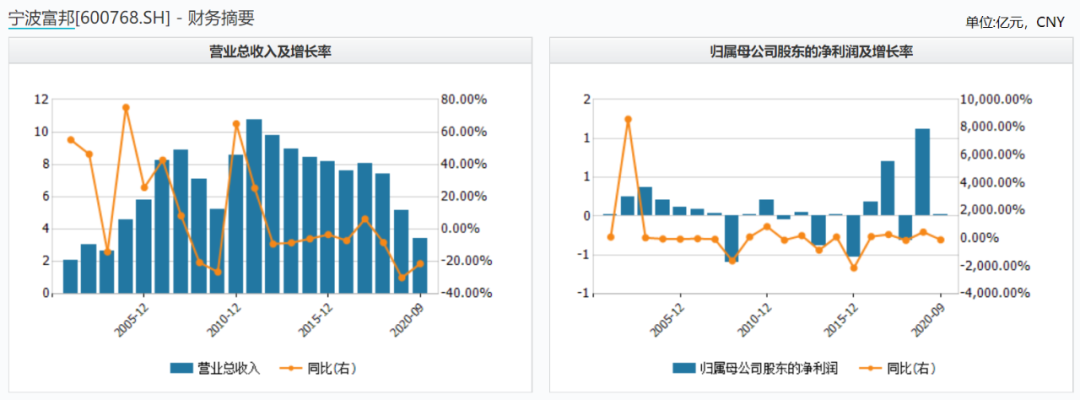

从宁波富邦2020年业绩表现来看,这段缘分并不是很愉快。业绩预告显示,2020年,宁波富邦料亏损450万元至670万元。

对于亏损的原因,宁波富邦表示,一方面,铝型材加工及铝贸易业务现有规模属于中小水平,主要生产设备偏于老化,产品结构传统,且受宏观经济环境和新冠疫情下市场环境变化影响,毛利率水平较低,整体盈利能力不足;

另一方面,按照审慎原则,对收购常奥体育形成的商誉进行了初步评估测试。基于新冠疫情对常奥体育业务的现实影响及可能对体育产业的长远冲击,本期将形成一定的商誉减值。

上交所也注意到了常奥体育在并购完成后业绩未达标的情况,要求宁波富邦补充披露各板块业务开展情况、行业变化、非经常性损益金额,说明常奥体育在2020年度业绩与承诺金额差距较大的原因,以及前期相关方业绩承诺的测算依据,业绩承诺是否合理审慎。

宁波富邦公告显示,标的资产常奥体育2020年前10个月实现营收7860.75万元,净利润783.58万元。

嘉航信息、陶婷婷、奥蓝商务等前期在重大资产购买报告书中承诺,2020年,常奥体育扣非归母净利润不低于2200万元,与目前已实现的金额差距较大。

而为了进一步厘清常奥体育运营细节,上交所要求宁波富邦补充披露并表期间是否存在对常奥体育进行资金、资产及信用等方面的支持或资助,如有,要说明常奥体育是否已归还相关资金、资产,相关信用支持是否已解除或作出解除安排。

除此之外,由于本协议为公司与叁零柒投资、灿星基金、大运河基金、青枫云港、九久创投等主体签署。上交所要求穿透披露上述主体的最终出资人,并明确相关主体的控制权归属,以及收购方的资金来源,相关资金是否与上市公司及其控股股东相关等。

编辑: 杜寅纠错:171964650@qq.com